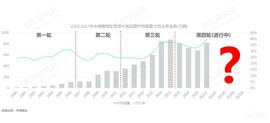

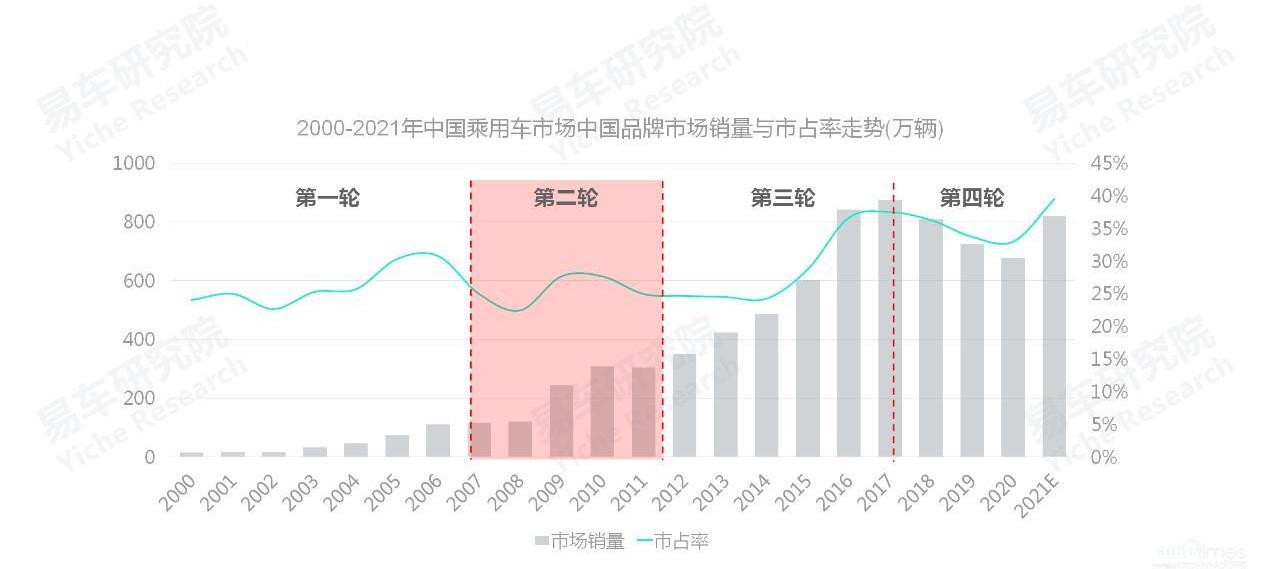

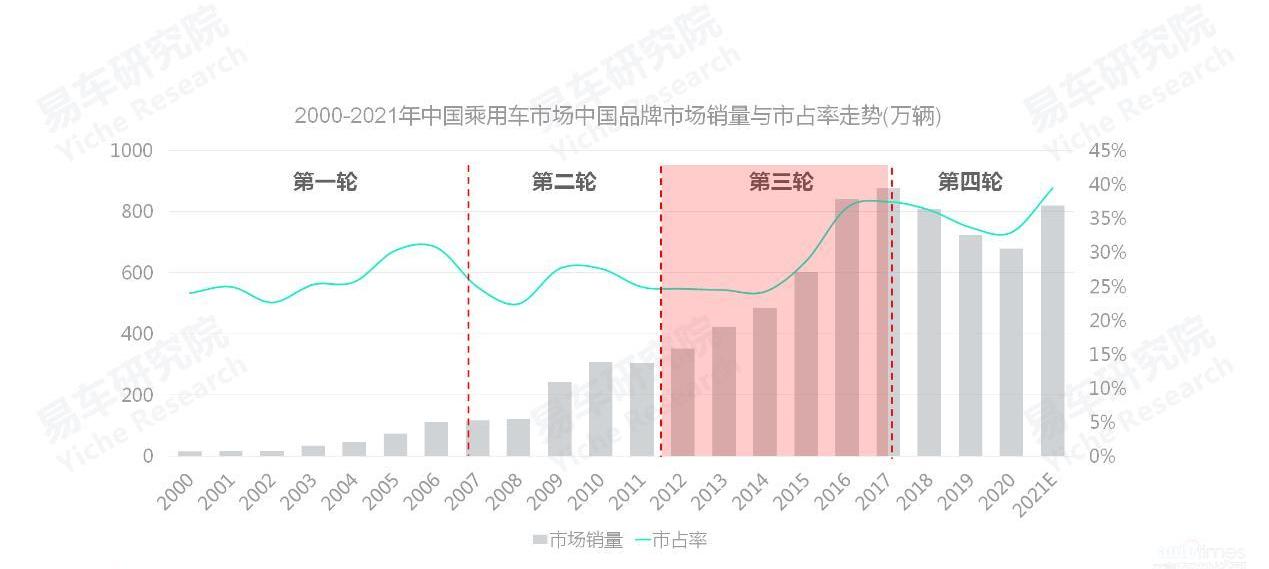

从2018年到2020年,年轻首次购房者的大幅减少给中国和海外品牌的销量下降带来了严峻挑战。中国品牌的下滑幅度更大,直接超过700万辆。但在2021,中国品牌率先触底反弹,销量超过800万辆,市场份额超过40%。在此期间,海外品牌持续衰落。2022年,中国品牌的市场份额能否继续扩大并超过50%?销量能否继续增长并超过1000万台?2023年至2025年,海外品牌将如何积极调整,中国品牌应如何积极应对?基于上述思路,本报告进行了简要的回顾和探索,其中的不足之处被大家指出和批评。在21世纪的前20年,中国品牌经历了三轮增长,现在已经进入第四轮。他们在2021触底反弹。2022年市场份额能否突破50%?第一轮是2000年至2006年,2003年至2006年间加速努力,中国品牌市场销售额突破100万大关,市场份额超过30%;第二轮是2007年至2011年,2009年至2010年加速努力,中国品牌市场销售额突破300万大关。然而,海外品牌表现更好,中国品牌的市场份额降至25%以下;第三轮是2012年至2017年,2013年至2016年加速推进,中国品牌市场销售额突破800万大关,市场份额接近40%;自2018年进入第四轮增长以来,中国品牌遭受了打击,经历了近20年来销售额和市场份额的首次双下降。2021,中国品牌触底反弹,销售额恢复到800万大关,市场份额上升到40%。2022年中国品牌的市场份额能否突破50%?终端销量能否超过1000万辆?随着外资股比限制的全面解除,2023年至2025年,谁能带领中国品牌有效抵御海外品牌的战略反击?中国品牌的市场份额能否保持50%?

从2000年到2006年,进入门槛降低,中国品牌主要关注海外品牌自愿放弃的5万元及以下的价格区间,市场份额超过30%。奇瑞在1997年引领了第一轮增长,奇瑞和吉利等新势力在没有生产资质的情况下进入了汽车行业。他们都在秘密制造和销售汽车,类似于目前的低速假冒电动汽车企业;在一个又黑又风的夜晚,吉利董事长李书福在北京老鸭城叹了口气,恳求有机会失败!

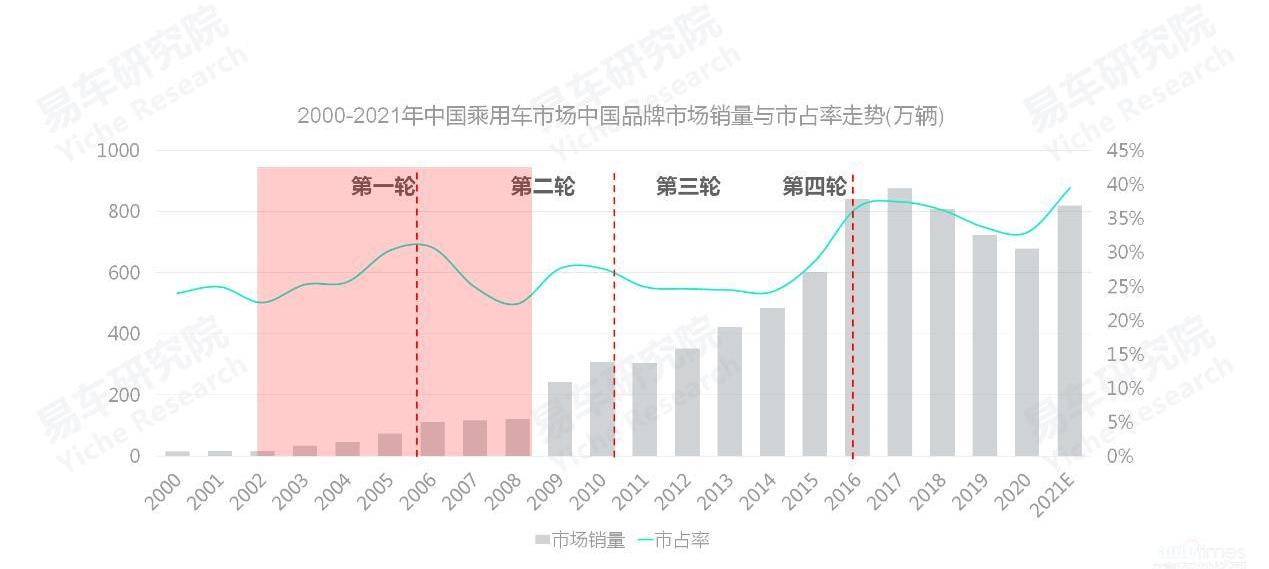

这震惊了天空。我只见过为升职和财富祈祷,但我从未见过这样的人如此认真地对待它。也许是出于好奇,它终于实现了。以2001年底中国加入世贸组织为契机,吉利、奇瑞、华晨、比亚迪等相继获得了轿车生产资格,终于能够体面地制造、销售汽车,当然还有修理汽车;李书福立即喊出了“让大众买得起好车,让中国汽车环游世界”等新口号。吉利以不到5万元的价格迅速推出了豪情、优尼欧、美国和日本三款低价车。以豪放的姿态,旨在打造超越夏利和赛欧的产品,达到击败美国和日本车企的效果。奇瑞调整得更加果断,抓住与“教父”上汽“分手”的机会,争分夺秒推出超低价、重磅车型QQ。销量的快速增长帮助奇瑞成为中国品牌的领导者,2006年销量接近30万辆,领先本田和丰田,在整个市场排名第二。除了夏利的强劲表现外,从2000年到2006年,奇瑞、夏利、吉利组成了中国品牌的第一阵营;在第一轮增长中,除了华晨,绝大多数中国品牌都专注于5万元以下的价格区间,这属于绝大多数海外品牌自愿放弃的细分汽车市场。按照当时海外品牌严苛的造车标准,5万元以内的车是不可能生产出来的,更别提好车了。然而,中国品牌设法在5万元的价格范围内制造了一批低价汽车,开辟了“井冈山”基地。

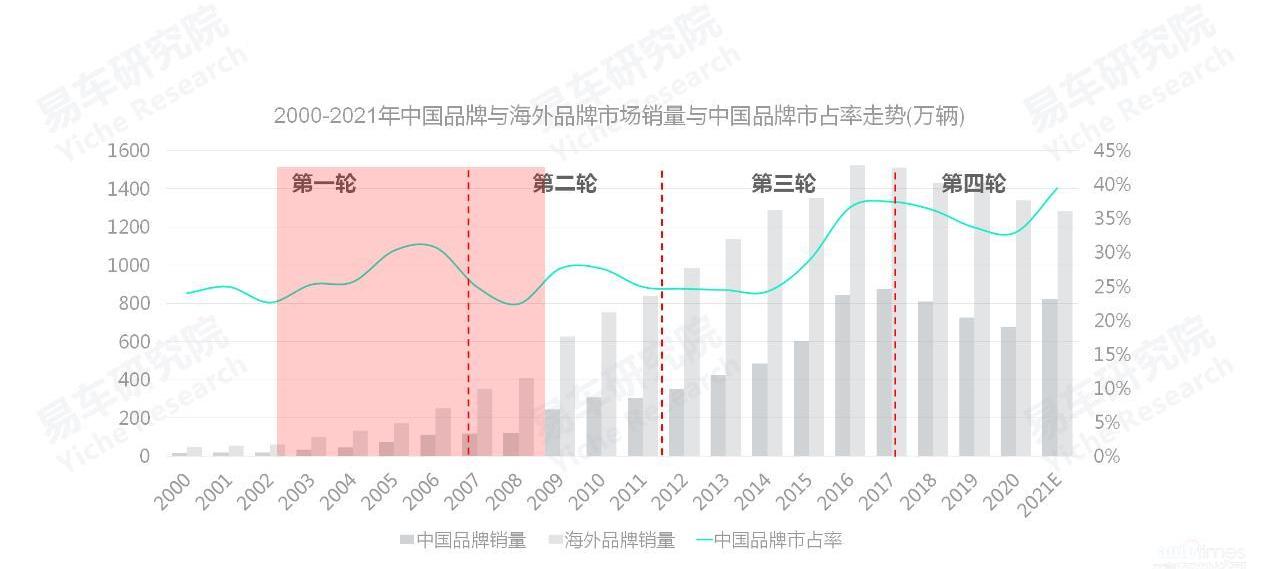

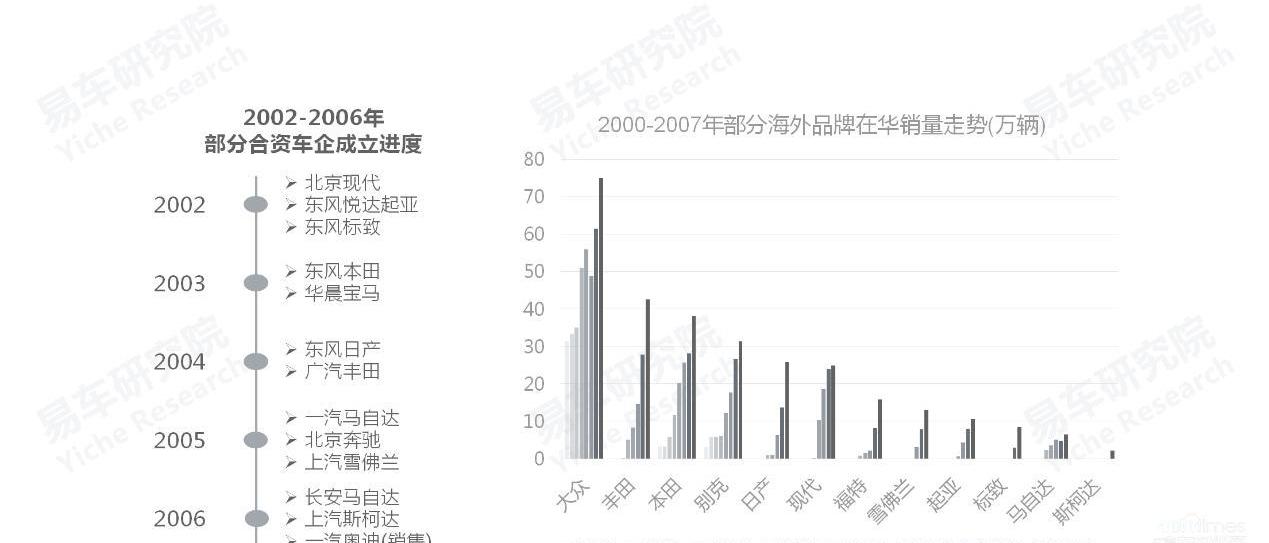

从2002年到2008年,海外品牌不仅获得了大量合资项目的批准,还抓住了年轻人结婚买车的趋势,迅速提高了市场份额,并将中国品牌的市场份额稀释到22%。中国品牌只是中国加入世贸组织的一小部分,而最赚钱的是海外品牌。2002年至2006年,北京现代、东风悦达起亚、东风本田、华晨宝马、广汽丰田、东风日产、北京梅赛德斯-奔驰等一大批新的合资车企相继获批,新车迅速上市,销量迅速增长。从2006年到2009年,出现了一大批高销量的合资汽车,包括凯悦、福克斯、速腾、思域、伊兰特、Cerato和卡罗拉;2000年至2006年,中国品牌和海外品牌处于碎片化竞争状态,前者专注于5万元以下的价格区间,后者专注于10万至30万元的价格区间。2007-2008年,年轻的已婚购车者迅速涌现,紧凑型汽车市场跃跃欲试,海外品牌率先受益,将中国品牌的市场份额稀释至22%。

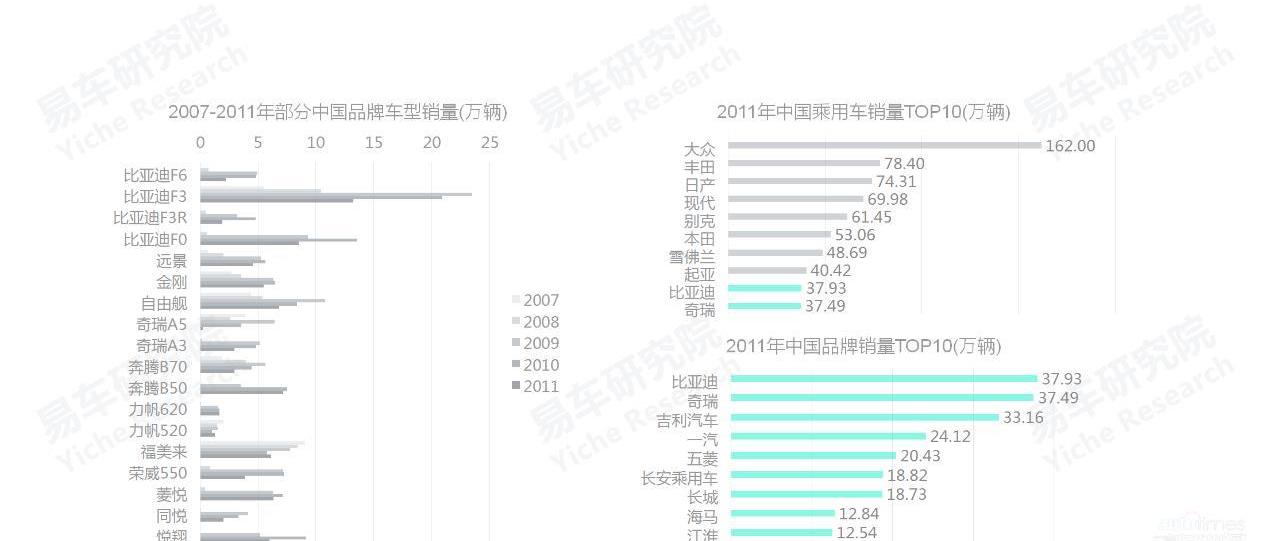

从2007年到2011年,中国品牌抢占了海外品牌的前沿——5万至10万元的入门级家用车市场,市场份额接近28%。比亚迪引领了第二轮增长,并看着海外品牌大快朵颐。躲在“井冈山”的中国品牌垂涎欲滴,碰碰运气,计划进军5万至10万元的入门级家用车市场。比亚迪从未停止过两种产品的生产,2005年,反向卡罗拉推出了F3,售价仅为后者的一半,立即一炮而红。2009年,比亚迪销量超过20万辆,并迅速建立了相对完整的产品阵容,成为中国品牌第二轮增长的领军者;吉利积极部署部队,甚至引进了韩国的外援。从2005年到2007年,它迅速从旧的豪情、美国、日本和Unio三种类型切换到新的Freeship、King Kong和Vision三种类型,销量飙升;奔腾B50、富美来、荣威550、凌越、悦享等英雄纷纷涌入,做大做强中国品牌的口号响彻中国汽车市场;

从2007年到2011年,中国品牌成功抢占了海外品牌的前沿——5万至10万元的入门级家用车市场,销量从100多万辆飙升至300多万辆,市场份额从20%以上接近28%,主要价格区间从5万元以下涨至5万至至10万。

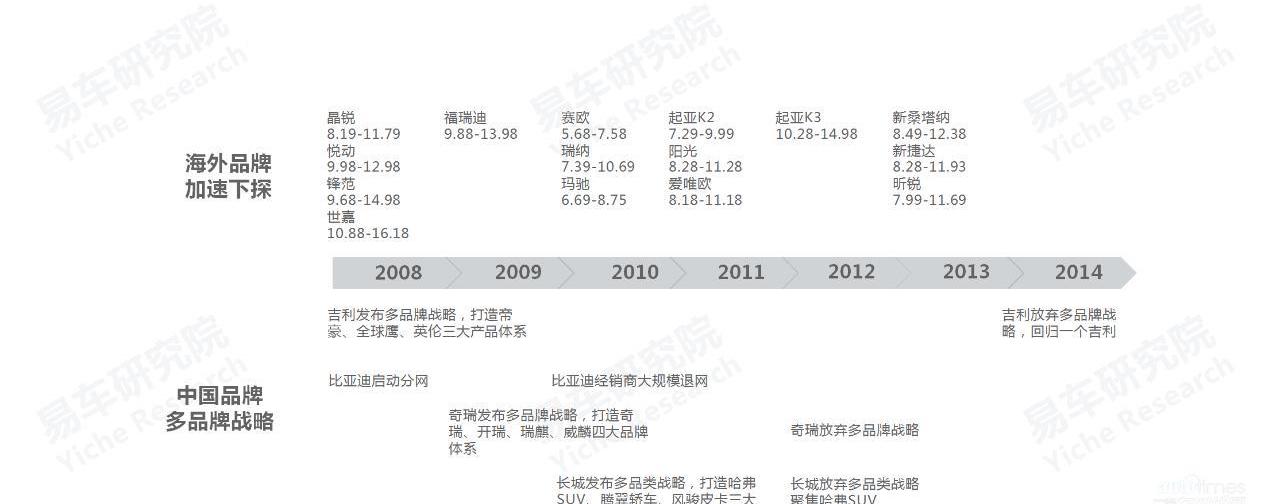

从2010年到2013年,海外品牌积极发起了一场将价格降至10万元以内的运动。盲目推行多品牌战略的中国品牌不堪重负,市场份额降至25%以下。中国品牌集中在5万元以内的价格区,对海外品牌几乎没有威胁。然而,将价格区提高到5万至10万元,就像碰了一只海外品牌老虎的屁股。结果,人们非常愤怒,并发起了一场全面的运动来压制中国品牌。从2008年到2009年,海外品牌推出了晶锐、悦动、非凡、世嘉、富丽达等产品,价格区间在10万元左右,以测试中国品牌的实力;从2010年到2013年,德、日、韩品牌被分成多个集团,加速探索,全面包围中国品牌。赛欧、瑞纳、马尔奇、起亚、阳光、阿维奥、新桑塔纳、新捷达、新锐等进入5-10万元的价格区间,准备一锅端卖中国品牌;从2008年到2009年,由于技术薄弱,中国品牌主要依靠价格战。在5万至10万元的入门级轿车市场取得初步胜利后,他们应该集中资源,巩固地位。然而,在国外相关智库的“左派冒险建议”下,中国品牌制定了“抢占大城市”的激进战略——多品牌/多品类/多渠道。2008年,吉利发布了一项多品牌战略,创建了三大产品体系:帝豪、全球鹰和英国;2008年,比亚迪启动了网络划分计划;2009年,奇瑞启动多品牌战略,打造奇瑞、凯瑞、瑞奇、威麟四大品牌体系;2010年,长城还发布了多品类战略,打造了哈弗SUV、腾翼轿车和风骏皮卡三大品类。。。面对海外品牌用飞机和大炮的全面包围,小米和步的中国品牌选择发起全面进攻,专注于多品牌战略,这就像是以卵击石。最终,中国品牌被击败,市场份额降至25%以下。

2012年至2017年,哈弗带领中国品牌转向SUV,吸引了大量价值10万至15万元的海外品牌家庭用户,市场份额近40%。它开启了2010-2013年的第三轮增长期,中国品牌在5-10万元的价格区间被海外品牌击败。2010年至2011年,比亚迪经销商大规模退出网络,被迫纳入渠道;2012年,奇瑞被迫放弃其多品牌战略;2012年,长城被迫放弃其多品类战略;2014年,吉利被迫放弃其多品牌战略。。。幸运的是,中国汽车市场广阔,中国品牌开始了“长征”,跨越雪山和草原,撤退到“贫瘠”的SUV市场。2011年,长城推出了哈弗H6。2013年,长城宣布哈弗独立,并专注于SUV市场;在革命圣地延安,中国品牌历经磨难,成功将紧凑型SUV的平均价格从20多万元提高到了10万元左右。此外,它们的配置已经超过了海外品牌,实现了令人惊叹的光明未来。哈弗H6、荣威RX5、长安CS75、广汽GS4、吉利博越等一大批高人气SUV相继问世,不仅吸引了大量入门级家庭用户,而且有效超越了朗逸、轩逸英朗、悦动等众多合资紧凑型轿车的“回头路”。为了在土豪之间瓜分土地,中国品牌打碎了屡试不爽的海外品牌“多代同堂”牌坊;

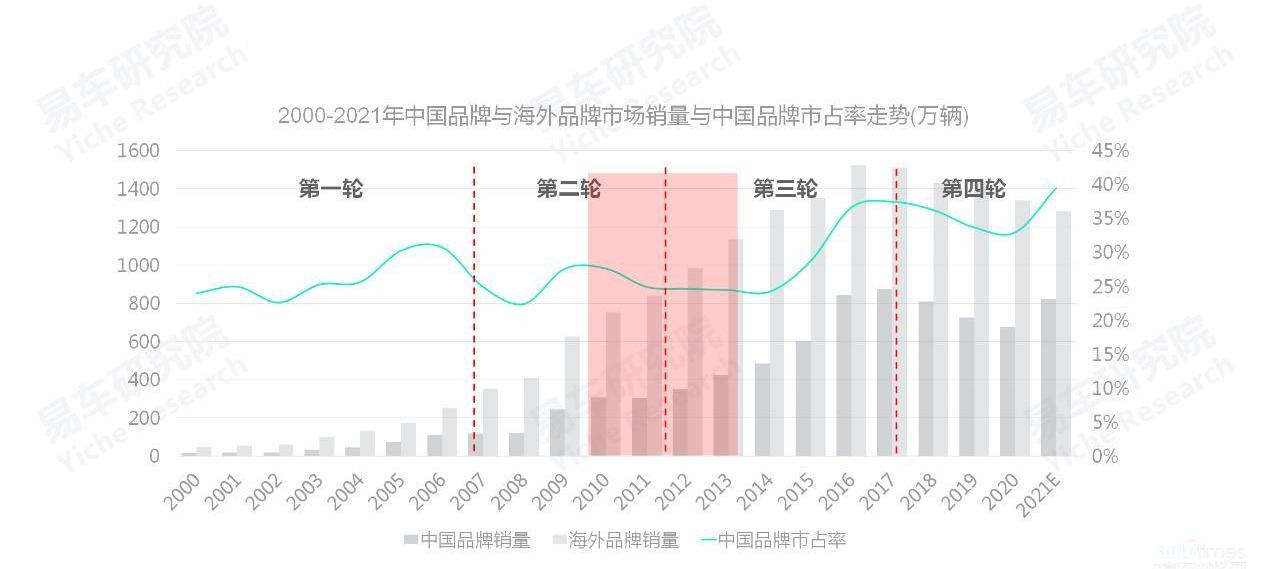

2012年至2017年,哈弗带领中国品牌积极进军SUV市场,迎来了中国品牌的第三轮增长。销量翻了一番,从不到400万台增加到800多万台,市场份额从不到25%接近40%。

0

总结:在前三轮的成长中,中国品牌始终保持着强大的斗志,并在不断挑战海外品牌中磨炼自己。市场份额已从第一轮增长时的不到25%接近40%。中国品牌选择进入海外品牌5万元以内的最弱价格区,并在海外品牌无法生存的价格区站稳脚跟,培育了QQ等热门汽车;在第二轮增长期,中国品牌以5-10万元的价格将战争烧到了海外品牌的最前沿,并将海外品牌的紧凑型轿车逼入了10万元以下的价格区。尽管后期遭到海外品牌的打,但至少说明老虎的屁股是可以摸到的;在第三轮增长期,中国品牌转向SUV市场,简单地将紧凑型SUV的平均价格从20多万元推到了10万元左右,将“贫瘠”的SUV市场打造成了“好江南”,涌现出大量大众SUV,抢走了海外品牌10万至15万元的紧凑型汽车用户,导致许多合资车企的销量断崖式下跌,这表明海外品牌不一定是真正的老虎;在前三轮的增长中,刚出生不久的中国品牌积极进取,在以海外品牌为主的中国汽车市场发起了一系列价格战,描绘了吃老虎的传奇场景,市场份额从不到25%接近40%。

1

进入第四轮增长,中国品牌仍然士气高昂,加速了燃油车的高端攻势,并挺进了15万至25万元的价格区,这是海外品牌的主要地位。随着中国品牌通过SUV战略实现第三轮高速增长,内部出现了严重分歧:长安等主张稳定稳定发展,巩固10-15万元的价格区间,强化母品牌;长城等主张抓住机遇,追求成功,不仅要渗透海外品牌腹地15万元以上的价格区,还要进军国际市场;许多中国品牌采取了更激进的措施,纷纷推出燃油车高端战略:2016年底,长城汽车正式发布豪华SUV品牌WEY,宣布进军国内豪华SUV市场。董事长魏建军认为,哈弗已经占领了10-15万元的经济型SUV市场,以及15-20万元的中高端SUV市场。有很大的发展空间,它应该挑战吉普和路虎;2016年底,吉利在德国柏林正式推出领克品牌。2017年4月,领克正式在中国亮相;2017年上半年,红旗加速转型升级,迅速推出H5、H7、HS5、HS7等一系列高端新车;

2018年底,奇瑞紧随其后发布了高端品牌星途。。。中国品牌的燃油汽车高端战略取得了一定成效,2021红旗汽车达到30万辆,Link汽车达到20万辆。然而,总的来说,它并没有达到理想的预期。

2

3

海外品牌迅速跟进汽油动力SUV的战略,不仅巩固了15万元以上的价格区间,还有效狙击了中国品牌对汽油动力汽车的高端战略。中国品牌主要专注于紧凑型SUV,而在获得SUV成功后,海外品牌相当害怕,他们不断推动汽油动力汽车的高端战略,这让海外品牌更加害怕。然而,与预期相反,中国品牌进军燃油车15万元以上价格区间的高端战略并没有达到理想的预期,这与海外品牌SUV战略的快速跟进密切相关;2017年至2021,海外品牌扩大了SUV市场:大众频繁推出途锐、途观L、途悦等大量新型SUV;2018年至2021,别克、雪佛兰、福特等品牌纷纷跟进SUV战略;2020年至2021,丰田全面布局SUV市场。。。海外品牌的SUV战略发挥了关键作用:推动了品类重心从轿车转向SUV,2021 SUV占海外品牌销售额的40%以上;推动价格区重心从15万元以下向15万元及以上转移。2021,15万元及以上价格区对海外品牌销售的贡献接近70%;一路上有效拦截了中国品牌燃油车的高端战略。

4

5

在燃油车高端战略受阻之际,中国品牌突然对新能源汽车市场发起猛攻,推出新能源高端战略,直击海外品牌布局短板。在以发动机、变速器等核心零部件为主的燃油车领域,中国品牌很难突出技术差异化,尤其是优势,中国品牌也注定难以实现燃油车高端化战略。但在中国汽车市场经历了20多年的战争之后,中国品牌已经轻而易举地掌握了战略节奏;2017年至2021,当燃料汽车高端战略受阻时,中国品牌回避现实,攻击敌人后方,积极进攻新能源汽车市场,开辟“冀鲁豫”、“安徽河”等新基地。不仅推出了爱安、蔚来、欧拉、小鹏、威马、理想、零跑、几何、极狐、非凡、赛力斯、爱驰、高合、极氪、岚图等一系列新能源品牌,还构建了新能源产品矩阵。吉利有几何、枫叶、极氪、极星等,长城有欧拉、沙龙等,展开了一场盛大的“百团大战”;新能源的核心技术包括电池、电子控制、电机等。与海外品牌相比,中国品牌在中国产业链上具有一定优势。2017年至2021,新能源产品对中国品牌销售的贡献率迅速从5.51%上升至近30%,这也加强了中国品牌在新能源领域的高端战略:Ideal和NIO直接进入30多万元的价格区间,2021销售额接近10万台。当年年底,理想ONE超越了大众的五款同级别SUV;比亚迪汉在专属汽车市场上脱颖而出,创造了一个梨花压倒天籁、雅阁、凯美瑞、帕萨特和迈腾五棵海棠树的新传奇。2021,该公司售出近12万辆汽车;蓝图、极氪和其他公司正在萌芽;

2022年,沙龙、智己、M品牌等都跃跃欲试。

6

7

2017-2021年,当中国品牌和海外品牌围绕SUV和新能源展开斗智斗勇时,他们都受到了人口红利消失的巨大打击。2012-2017年,这两个品牌的销售额都有所下降。基于大型SUV战略,中国品牌砸下了价值10万至15万元的海外品牌入门级家用车市场。继续追求胜利,积极推进燃油车高端化战略。然而,海外品牌迅速跟进SUV战略,不仅巩固了15-20万元的主流家用车市场,还有效狙击了中国品牌对燃油车的高端战略;中国品牌应该灵活应对,加强新能源汽车市场,尤其是新能源汽车的高端战略。瞬间,汽油动力SUV战略打造的海外品牌防线被撕开了一道大缺口;人不如自然。当中国品牌和海外品牌在SUV和新能源周围玩得很开心时,中国汽车市场的人口红利突然消失了。2017年后,开始大规模涌入汽车市场的第一批购买者90后的出生人口持续大幅下降,这直接导致以紧凑型SUV为主的中国品牌和以紧凑型轿车为主的海外品牌的销量都大幅下降;人口红利的消失不仅给中外双方带来挑战,也进一步加剧了中外双方的竞争,迫使中国品牌从价格战向技术战转型升级。

8

9

在这两个品牌的销售额都在下降的时候,比亚迪将在2021占据领先地位。基于DM-i等技术优势,比亚迪将以10万至25万元的价格重返海外品牌的主流汽车市场。尽管蔚来等30万元以上的高端新能源汽车市场已经取得了不错的成绩,五菱MINI EV也在低成本领域崭露头角,但中国品牌希望迅速提高销量,抵御人口红利消失的影响,彻底消灭海外品牌的主力军,在10万至25万元的价格区间内,这势必是一场决定性的战役;经过十多年的磨难,比亚迪的新能源产品不仅升级到了第三代,还在综合成本等关键领域取得了质的突破。2017年至2021,比亚迪秦PHEV的主要价格区间从20万元降至12万元;2021,比亚迪将凭借其技术优势,再次尝试海外品牌主导的10万至25万元价格区间。秦DM-i、宋DM-i、汉EV将齐发三箭,向10-15万元、15-20万元、20-25万元三大细分汽车市场发起全面进攻,瞬间颠覆快车、专车等细分领域的传统竞争格局,加速向私家车行业渗透。2021,比亚迪售出730093辆汽车,增长75.4%。

0

1

2021,在强劲全面的新能源攻势的基础上,中国品牌率先触底反弹,销量恢复到800多万辆,市场份额上升到40%。2021,中国品牌发起了一场强大而全面的新能源攻势:Ideal、NIO、小鹏等继续在高价位领域努力;五菱MINI EV、长安E-Star等继续在低价领域发力;比亚迪、EA等继续在中价位区域努力;2020年至2021,中国品牌新能源销量从100多万辆增加到300多万辆。2021,新能源对中国品牌销售的贡献从年初的13%增加到年末的40%。同期,中国品牌的市场份额逐月大幅提升,年底上升至45%,全年上升至40%;

2021,基于强大而全面的新能源攻势,中国品牌率先触底反弹,销量恢复到800多万台。同期,海外品牌销售额持续下降,降至1300万台以下。

2

3

目前,在海外品牌中,只有特斯拉作为新能源品牌脱颖而出。2021年底,丰田、大众等海外品牌纷纷加大新能源战略力度,丰田、Volkswagen等主流海外品牌提前提出新能源战略。然而,他们的表现一直很差,他们一直是风暴的焦点。2017年至2020年,尽管海外品牌在中国新能源销售额中的比例有所上升,但仅为20%以上,仅特斯拉一家就占据了海外品牌新能源销售额的一半;2021,中国新能源汽车市场全面爆发,中国品牌从高、中、低三大领域抓住新能源机遇,进一步压缩了新能源在海外品牌中本已较低的份额,引发全面红色预警,迫使大众和丰田等海外品牌加强新能源战略。2021 5月,丰田宣布,到2030年,其纯电动和燃油汽车的销量将达到200万辆,到当年12月将增至350万辆;2021 7月,大众汽车集团发布了“2030新汽车”战略,到2030年将纯电力比例提高到50%。从2021到2025年,技术拨款为730亿欧元,占总投资的50%。同年12月,电动出行和数字相关技术的投资增加到890亿欧元,占比56%。。。中国汽车市场是海外品牌新能源战略布局的重点。

4

5

2022年,以DHT技术为重点,中国品牌将集体发力混合动力节能车市场,价格区间为10万至25万元,海外品牌占据主导地位!发动战略攻势!

2021,10万至25万元价格范围内的销售额占近60%,海外品牌占60%至70%。“十四五”期间,中国品牌要想在中国汽车市场占据主导地位,势必会赢得10万至25万元的价格区间;2021,比亚迪的首次胜利证实了中国品牌基于DHT技术,大力冲击10万至25万元的主流汽车市场的决心。2022年,吉利、长城、奇瑞等将联合推广10万至25万元价位的节能和新能源产品。WEY将拥有全系列的混合动力车型,哈弗、奇瑞、吉利和长安等领先车型,如H6、途虎8、星越L、UNI-K,都将推出混合动力版本;2022年,比亚迪、奇瑞、长城、吉利等中国主流品牌都设定了150万至200万辆的高目标,这些品牌都对基于DHT等技术优势在主流汽车市场竞争寄予厚望。

6

2022年,海外品牌在新能源方面的进展仍然滞后,新能源战略的步伐和中国汽车市场的演变非常错位。中国品牌的市场份额预计将上升至50%。2022年,面对承载节能和新能源产品的中国品牌,它们将再次在10万至25万元的价格区间展开竞争,海外品牌显然有些措手不及;截至2021 11月,海外品牌的销售仍然集中在燃油车上,占比超过85%,销售主体仍然是第一次购买紧凑型汽车。此外,目前海外品牌朗逸、宝来、英朗等燃油紧凑型轿车主要依靠大规模降价促销来维持销量。面对中国品牌的DHT攻势,海外品牌几乎没有技术优势;中国汽车市场10万至25万元价格区的核心用户正在从首次购买过渡到交换购买,这意味着大多数家庭仍然是同一辆车,只是从小型车转向大型车。对能够满足更多场景的混合动力技术的需求远大于纯电。然而,大多数海外品牌目前的核心战略是直接从汽油车过渡到纯电动汽车,这与中国主流汽车市场的消费节奏非常不匹配;2022年,大多数海外品牌仍然严重依赖日渐衰落的燃油车,而借助新能源趋势,中国品牌的市场份额预计将迅速超过50%,成为中国汽车市场的新主导力量。

7

8

2022年,股票比例限制将全面放宽。从2023年到2025年,海外品牌将全面爆发“独立运动”,以创造对抗中国品牌的新制度优势。长期以来,在以五股比为主导的合资企业时代,中外的利益都以短期为主,奉行借贷原则,赚快钱快,存钱快,普遍忽视研发等需要长期投资的项目。截至2021年底,大多数合资汽车公司都在销售其主要车型,十多年前仍在引进,没有一家合资汽车公司建立起完整的研发体系;

2022年,海外品牌可能会继续衰落,但这并不意味着它们会继续衰落。从2022年1月1日起,中国将全面取消乘用车股份比例限制,为现代、起亚、通用、福特、大众等进一步寻求控制和独资提供最基本的制度保障。基本预测是,从2023年到2025年,中国汽车市场将充分释放海外品牌的“自主运动”,推动海外品牌引进更多新车和先进技术,积极构建中国可持续发展模式。

9

0

从2023年开始,海外品牌将加强进口业务,引入更多高端、个性化、运动化、硬核的产品,构建能够平衡中国品牌的差异化体系。2018年至2021,中国汽车市场的消费中心实现了从首次购买主导向增长和交换主导的转变,2020年增长和交换比例达到60%;近年来,大众、丰田等海外品牌加快了在SUV市场的布局,尤其是在15万元以上的高价车市场,抓住了中国汽车市场的一些交流机会。然而,目前海外品牌的大部分国产车型仍以主流款式为主,用户数量增加相对困难;通用汽车、丰田、福特等海外车企在欧美汽车市场仍有许多细分车型,如个性化、运动型和越野型。2022年,随着股比政策的全面放开,将刺激海外品牌加强进口业务。据估计,从2023年开始,将有许多实际行动。通过积极引进高端、个性化、运动化、硬核化车型,初步建立起能够平衡中国品牌的差异化竞争体系。一旦建立控股或独资企业,通过新能源转型加速细分汽车市场的竞争将对海外品牌的中国品牌构成更大的威胁。

1

2

2022年至2023年,基于HEV的优势,丰田将成为海外品牌与中国品牌竞争的新领军品牌。目前,中国品牌的新能源战略似乎具有很大的优势,从高到低都有全面的攻击。然而,存在许多不确定的挑战,如电池原材料的上涨和购买税优惠的取消;从2020年到2021,丰田加快了新车的推出,全面推进了整个系列的混合动力战略。它不仅实现了销售额的加速增长,而且大大提高了能源效率,即使在超过15万元的价格范围内也是如此。与PHEV和EV车型相比,HEV车型的五年综合成本并不逊色。如果到2022年底完全取消新能源购置税优惠,HEV车型将部分占据主导地位,丰田的优势将进一步凸显;2022年至2023年,基于新车攻势和HEV战略,丰田在中国以技术战为主的销量极有可能超越以价格战为主的大众,成为海外品牌在中国的新领军品牌,大大提高了中国品牌的竞争难度

3

4

2023年至2025年,海外品牌将全面优化竞争体系,积极逆袭现状。尽管大众、通用等众多海外品牌在华表现相对低调,但海外品牌的整体竞争实力不容小觑:海外品牌阵营正在积极调整,以技术战为主的丰田有可能取代以价格战为主的大众,成为海外品牌的新领导者。特斯拉的强势崛起,也有可能成为海外品牌的新领军品牌;

股比自由化等外部环境正在向有利于海外品牌的方向发展。。。从2021到2022年,中国品牌新能源攻势将一波接一波,积极进攻,市场份额将超过50%,成为中国汽车市场的新主体。但从2023年到2025年,海外品牌将全面优化竞争体系,聚焦新能源、细分汽车市场等。这除了直接从中国品牌手中夺取市场份额外,还将间接加剧中国品牌的内部竞争环境。大量新品牌的成功概率可能会大大降低。

5

2024年至2025年,小米、华为、滴滴等科技公司将真刀真参与中国汽车市场竞争,拥抱智能化等理念,推动中国品牌转型升级。2024年至2025年,电动化对中国品牌的赋能可能会大幅减少。为了全面对抗海外品牌,尤其是丰田和特斯拉等强大竞争对手,中国品牌不仅需要加强电动化,还需要加快智能化;说到曹操,一批科技公司正在加快在中国汽车市场的布局。2021年初,小米正式宣布进入汽车制造业,初期投资100亿元,预计未来10年投资100亿美元。小米集团首席执行官雷军亲自领导公司,同时担任智能电动汽车业务首席执行官;华为、滴滴出行、百度等都以不同的方式参与了汽车行业;2024年至2025年,小米、华为、滴滴等科技公司将成为推动中国汽车市场智能化和中国品牌转型升级的新动力。海外品牌阵营也可能迎来苹果、索尼和谷歌等科技巨头。中外科技公司将共同推动中国汽车市场进入以电动化和智能化为主导的新时代;尽管吉利和长城等中国主流车企已经提出了向科技型企业转型的战略目标,但剩下的时间已经不多了。

6

“十四五”期间,中国品牌与海外品牌将迎来新一轮拉锯战。中国品牌应该努力保持50%的市场份额这条红线。从2021到2022年,基于新能源综合攻势,中国品牌的市场份额将超过50%,市场销售额将超过1000万辆。中国品牌将首次占据市场主导地位;以中国品牌为主的新能源汽车市场正面临取消购置税等不确定因素的影响。通过加速布局HEV市场,丰田不仅积极构建了一个可以部分与中国品牌新能源竞争的新竞争体系,而且有潜力成为海外品牌的新领军品牌,进一步增加了中国品牌的竞争难度;基于2022年股比开放等新机遇,海外品牌将迎来更好的发展环境。从2023年开始,他们将加强进口业务,引入更多细分车型,全面竞争汽车更换和购买市场;2024年至2025年,中国和海外品牌都将迎来小米、华为、苹果、索尼等一大批科技公司,进一步加剧中外竞争格局,将核心战场从电动化转向智能化;“十四五”期间,中国品牌形势良好,但面临诸多挑战。要努力守住50%市场份额的红线,确保来之不易的市场支配地位。

7

2021,在强劲全面的新能源攻势的基础上,中国品牌率先见底反弹,销量恢复到800多万辆,市场份额上升到40%,加速了从价格战向技术战的转变。2022年,中国品牌将主导海外品牌10万至25万元的价格区间!发动战略攻势!

然而,海外品牌在新能源方面的进展仍然滞后,新能源战略与中国汽车市场的发展步伐非常错位。中国品牌的市场份额预计将超过50%,销量预计将超过1000万辆。从2023年开始,海外品牌将全面优化竞争体系,聚焦新能源、细分汽车市场等。从2024年到2025年,中国品牌希望全面对抗海外品牌,尤其是丰田和特斯拉等强大竞争对手,不仅要加强电动化,还要加速智能化。在此期间,小米、华为、滴滴等科技公司将成为推动中国汽车市场智能化和中国品牌转型升级的新动力。海外品牌阵营也可能迎来苹果、索尼和谷歌等科技巨头。中外科技公司将携手推动中国汽车市场全面进入以电动化和智能化为主导的新时代。尽管吉利、长城等中国主流车企都提出了向科技型企业转型的战略目标,但易车研究院坚持独立性、客观性和建设性原则,将自己定位为汽车市场的“非商业智库”的时间已经不多了。报告的意见只是一家之言,不足之处往往被大家指出和批评。有远方的朋友是不愉快的。

2022年1月5日博泰车联网与黑莓有限公司达成战略合作利用博泰车联网座舱集成核心技术及黑莓QNX技术优势将黑莓IVY集成至博泰智能数字座舱提供面向服务的架构SOA解决方案

1900/1/1 0:00:002022年1月6日,沙龙机甲龙正式亮相海口车展,继广州车展高燃首秀之后,再次将机甲潮流的热火一路燃至椰城,以机甲科技新品类开山之作的“闪耀名片”,实力抢占海口车展C位,

1900/1/1 0:00:00劳斯莱斯汽车2021年销量刷新历史记录,同比增长49。2021年,劳斯莱斯全年销量取得品牌117年历史中的最佳业绩表现。劳斯莱斯汽车在中国、美国、亚太地区等全球多个市场的销量突破历史新高。

1900/1/1 0:00:00过了腊八就是年,新春在即,相信很多人都做好准备,新的一年继续在创业的跑道上努力,打拼更广阔的天地。

1900/1/1 0:00:00“大吨小标”、非法改装等乱象,已成为城市交通安全痼疾。

1900/1/1 0:00:002021年长城皮卡销量成绩再创新高,全球销售突破233万台,连续24年国内、出口销量第一。

1900/1/1 0:00:00