来源:高科技锂电池

随着碳酸锂供需脱节的加剧,为了防止未来市场需求增长后出现供应和价格波动的风险,许多电池公司都增加了对上游锂矿的控制欲。

近日,比亚迪宣布将投资1亿美元在阿根廷建设一家电动汽车工厂。这家工厂的产品包括特种汽车电池、电动出租车和电动公交车。笔者注意到,选择在阿根廷建厂,除了当地的政策支持和市场需求外,还有一个非常重要的原因,那就是当地丰富的锂矿资源。

作为比亚迪新能源战略的核心,动力电池从2010年开始涉足锂矿,以确保原材料供应。那一年,其2亿美元收购了西藏矿业18%的股份;2014年,比亚迪副董事长吕向阳成为融捷的第二股东;2016年,比亚迪与青海盐湖重新启动合资公司,在青海盐湖成立比亚迪,负责锂矿开发项目。

根据GGII的分析,锂资源对动力电池企业的重要性与汽油对燃料汽车的重要性一样,这是电池企业向其伸出援手的最重要原因。具体来看,碳酸锂供应不足或滞后以及价格波动成为推动电池企业布局上游锂矿的导火索。

锂矿是生产碳酸锂的重要原料,但全球锂矿资源有限,锂提取技术停滞不前,可转化为电池级碳酸锂的锂精矿供应有限。在电力市场需求旺盛的背景下,碳酸锂价格波动频繁,一路看涨。为了充分保障电池原材料的供应链,电池企业控制锂矿原材料的野心凸显。

根据对锂电池企业的公开信息盘点,笔者发现,截至目前,已有比亚迪、坚瑞沃能、兴能集团、中信国安、赣锋锂业等5家锂电池企业涉足上游原材料。

[现状]碳酸锂供应滞后,价格波动较大。

一个严重的事实是,动力电池市场是由新能源汽车的爆发驱动的,这加速了上游原材料的消费和需求;但碳酸锂新增产能释放周期长,供应滞后,导致供需不平衡,价格波动频繁。

在需求端,根据中国地质调查局的数据,到2020年将实现年产200万辆新能源汽车,锂产品消费量将达到8-10万吨碳酸锂当量,超过2015年全国锂产品消费。在其他领域需求不变的前提下,新能源汽车产业的发展将带来年均10%~15%的需求增长率,预计2020年锂需求将达到15万吨碳酸锂当量。

在供应端,笔者了解到,全球锂资源巨大,但电池级碳酸锂供应短缺主要有两个原因:

首先,锂矿的有效供应有限且缓慢。锂矿被SQM和FMC等几家领先企业垄断。此外,锂资源开采难度大,锂提取技术发展缓慢,有效供应不足。同时,锂矿的消耗远快于供应,使得锂资源的开采往往滞后于市场需求;

二是在锂矿充足的前提下,电池级碳酸锂新增产能的释放存在时间滞后。特别是受季节、卤水中锂的停止和基础设施等诸多内外部因素的影响,新产能的释放期延长。GGII分析师表示,产能释放周期至少为一年半。

2015年初,碳酸锂不足5万元/吨,2016年甚至有18万元/顿难以回升。目前,碳酸锂仍在15万元/吨的高位徘徊。

一方面,动力电池市场需求旺盛;

一方面,锂矿和碳酸锂供不应求。供需根本脱节已成为碳酸锂价格频繁波动并一路走高的根本原因。

[评选]电池企业将被迫“梁山”

在锂矿碳酸锂市场供应滞后的前提下,为了充分保障和稳定自身供应链,不受原材料限制,抓住未来的市场机遇,电池企业有两条出路:一是与碳酸锂企业达成合作联盟,加强深度绑定;

二是交叉碳酸锂企业,直接控制锂矿,找人做代工,满足自己的需求。

从目前的情况来看,大多数电池公司都选择了第一家。事实上,这种选择对交易双方来说都是双赢的,可以建立一个稳定和谐的市场交易环境。

然而,现实是,在政策的帮助下,国内新能源汽车产业如雨后春笋般发展起来。整个产业链都措手不及,但动力电池公司迫不及待地开始投资并大幅扩大生产。

6月28日,中航锂电和迈科两大动力电池项目在常州开工,总投资89亿元,总产能15Gwh。当天,亿纬锂能2.5Gwh新项目投产仪式举行。笔者了解到,今年下半年将有更多的电池企业投产。

扩大生产迫在眉睫,供应缓慢。尤其是在成本下降的压力下,碳酸锂的价格波动过大,无疑是雪上加霜。一些电池公司已经按兵不动,开始控制锂矿。沃特玛就是一个典型的例子。

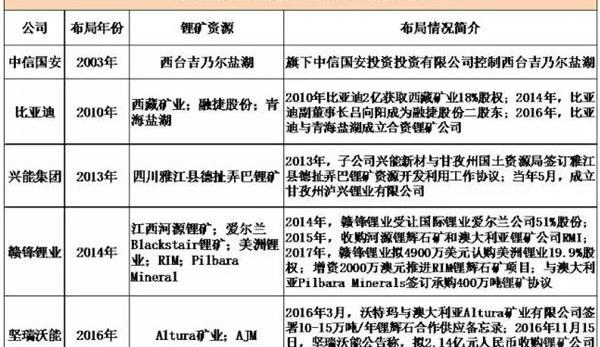

根据企业公开信息,笔者发现,早在2003年,属于电池公司的上市公司就已经涉足锂矿。目前,比亚迪、兴能集团、中信国安、赣锋锂业、坚瑞沃能等共5家锂电池企业已控制或开始涉足锂矿资源。

根据下表,涉及的主体均为上市公司,根据性质主要为电池公司和材料公司,但无一例外,五家上市公司均拥有动力电池子公司或业务。如中信国安梦谷力、比亚迪、兴能集团建兴锂电池、赣锋锂业赣锋锂电池和坚瑞沃能沃特玛。他们最大的共同点在于对整个产业链布局的承诺。

具体来看,比亚迪和坚瑞沃能都是以动力电池业务为基础。中信国安和兴能集团从企业成立之初就开始了锂电池材料和锂电池业务的两轮整合战略,其打通锂电池生产产业链的目标非常明确,锂矿是其必争之地。

赣锋锂业非常特殊。作为中国主流的碳酸锂供应商,控制上游锂矿是为了确保其原材料供应和及时供应。但从上表可以看出,2017年以来,赣锋锂业开始加速布局锂矿。是否是为了动力电池业务来保证锂矿的供应,目前还没有传言。可以肯定的是,与其他电池公司相比,赣锋锂电池在锂矿和碳酸锂的供应方面会更加稳定,成本也会更低。

GGII分析认为,电池公司直接控制锂矿并不罕见,就像车企对核心零部件有着强烈的占有欲一样。据预测,在1-2年内,锂矿资源将面临供应紧张的状态。电池企业可以在未来的市场竞争中占据先行者的优势。但跨境投资上游锂矿需要电池公司具备强大的资金实力、强大的业务发展需求、完善的产业链管理等软硬件条件。否则,过于激进是得不偿失的。

事实上,涉及锂矿并拥有动力电池业务的上市公司有五家以上,如大东南、三阳股份等,但这些上市公司进入锂电池后,动力业务进展并不突出。这从侧面说明,如何利用锂矿的优势与动力电池业务发挥协同效应,是电池企业在涉足锂矿之前必须思考的问题。来源:高科技锂电池

随着碳酸锂供需脱节的加剧,为了防止未来市场需求增长后出现供应和价格波动的风险,许多电池公司都增加了对上游锂矿的控制欲。

最近,比亚迪宣布将投资1亿美元建造一辆电动汽车……

在阿根廷。这家工厂的产品包括特种汽车电池、电动出租车和电动公交车。笔者注意到,选择在阿根廷建厂,除了当地的政策支持和市场需求外,还有一个非常重要的原因,那就是当地丰富的锂矿资源。

作为比亚迪新能源战略的核心,动力电池从2010年开始涉足锂矿,以确保原材料供应。那一年,其2亿美元收购了西藏矿业18%的股份;2014年,比亚迪副董事长吕向阳成为融捷的第二股东;2016年,比亚迪与青海盐湖重新启动合资公司,在青海盐湖成立比亚迪,负责锂矿开发项目。

根据GGII的分析,锂资源对动力电池企业的重要性与汽油对燃料汽车的重要性一样,这是电池企业向其伸出援手的最重要原因。具体来看,碳酸锂供应不足或滞后以及价格波动成为推动电池企业布局上游锂矿的导火索。

锂矿是生产碳酸锂的重要原料,但全球锂矿资源有限,锂提取技术停滞不前,可转化为电池级碳酸锂的锂精矿供应有限。在电力市场需求旺盛的背景下,碳酸锂价格波动频繁,一路看涨。为了充分保障电池原材料的供应链,电池企业控制锂矿原材料的野心凸显。

根据对锂电池企业的公开信息盘点,笔者发现,截至目前,已有比亚迪、坚瑞沃能、兴能集团、中信国安、赣锋锂业等5家锂电池企业涉足上游原材料。

[现状]碳酸锂供应滞后,价格波动较大。

一个严重的事实是,动力电池市场是由新能源汽车的爆发驱动的,这加速了上游原材料的消费和需求;但碳酸锂新增产能释放周期长,供应滞后,导致供需不平衡,价格波动频繁。

在需求端,根据中国地质调查局的数据,到2020年将实现年产200万辆新能源汽车,锂产品消费量将达到8-10万吨碳酸锂当量,超过2015年全国锂产品消费。在其他领域需求不变的前提下,新能源汽车产业的发展将带来年均10%~15%的需求增长率,预计2020年锂需求将达到15万吨碳酸锂当量。

在供应端,笔者了解到,全球锂资源巨大,但电池级碳酸锂供应短缺主要有两个原因:

首先,锂矿的有效供应有限且缓慢。锂矿被SQM和FMC等几家领先企业垄断。此外,锂资源开采难度大,锂提取技术发展缓慢,有效供应不足。同时,锂矿的消耗远快于供应,使得锂资源的开采往往滞后于市场需求;

二是在锂矿充足的前提下,电池级碳酸锂新增产能的释放存在时间滞后。特别是受季节、卤水中锂的停止和基础设施等诸多内外部因素的影响,新产能的释放期延长。GGII分析师表示,产能释放周期至少为一年半。

2015年初,碳酸锂不足5万元/吨,2016年甚至有18万元/顿难以回升。目前,碳酸锂仍在15万元/吨的高位徘徊。

一方面,动力电池市场需求旺盛;

一方面,锂矿和碳酸锂供不应求。供需根本脱节已成为碳酸锂价格频繁波动并一路走高的根本原因。

[评选]电池企业将被迫“梁山”

在锂矿碳酸锂市场供应滞后的前提下,为了充分保障和稳定自身供应链,不受原材料限制,抓住未来的市场机遇,电池企业有两条出路:一是与碳酸锂企业达成合作联盟,加强深度绑定;

二是交叉碳酸锂企业,直接控制锂矿,找人做代工,满足自己的需求。

从目前的情况来看,大多数电池公司都选择了第一家。事实上,这种选择对交易双方来说都是双赢的,可以建立一个稳定和谐的市场交易环境。

然而,现实是,在政策的帮助下,国内新能源汽车产业如雨后春笋般发展起来。整个产业链都措手不及,但动力电池公司迫不及待地开始投资并大幅扩大生产。

6月28日,中航锂电和迈科两大动力电池项目在常州开工,总投资89亿元,总产能15Gwh。当天,亿纬锂能2.5Gwh新项目投产仪式举行。笔者了解到,今年下半年将有更多的电池企业投产。

扩大生产迫在眉睫,供应缓慢。尤其是在成本下降的压力下,碳酸锂的价格波动过大,无疑是雪上加霜。一些电池公司已经按兵不动,开始控制锂矿。沃特玛就是一个典型的例子。

根据企业公开信息,笔者发现,早在2003年,属于电池公司的上市公司就已经涉足锂矿。目前,比亚迪、兴能集团、中信国安、赣锋锂业、坚瑞沃能等共5家锂电池企业已控制或开始涉足锂矿资源。

根据下表,涉及的主体均为上市公司,根据性质主要为电池公司和材料公司,但无一例外,五家上市公司均拥有动力电池子公司或业务。如中信国安梦谷力、比亚迪、兴能集团建兴锂电池、赣锋锂业赣锋锂电池和坚瑞沃能沃特玛。他们最大的共同点在于对整个产业链布局的承诺。

具体来看,比亚迪和坚瑞沃能都是以动力电池业务为基础。中信国安和兴能集团从企业成立之初就开始了锂电池材料和锂电池业务的两轮整合战略,其打通锂电池生产产业链的目标非常明确,锂矿是其必争之地。

赣锋锂业非常特殊。作为中国主流的碳酸锂供应商,控制上游锂矿是为了确保其原材料供应和及时供应。但从上表可以看出,2017年以来,赣锋锂业开始加速布局锂矿。是否是为了动力电池业务来保证锂矿的供应,目前还没有传言。可以肯定的是,与其他电池公司相比,赣锋锂电池在锂矿和碳酸锂的供应方面会更加稳定,成本也会更低。

GGII分析认为,电池公司直接控制锂矿并不罕见,就像车企对核心零部件有着强烈的占有欲一样。据预测,在1-2年内,锂矿资源将面临供应紧张的状态。电池企业可以在未来的市场竞争中占据先行者的优势。但跨境投资上游锂矿需要电池公司具备强大的资金实力、强大的业务发展需求、完善的产业链管理等软硬件条件。否则,过于激进是得不偿失的。

事实上,涉及锂矿并拥有动力电池业务的上市公司有五家以上,如大东南、三阳股份等,但这些上市公司进入锂电池后,动力业务进展并不突出。这从侧面说明,如何利用锂矿的优势与动力电池业务发挥协同效应,是电池企业在涉足锂矿之前必须思考的问题。

来源:雷锋网早在2014年,福特汽车就宣布要从传统汽车制造商向移动出行公司转型。近三年福特在智能互联、自动驾驶和移动出行方面频频布局,并收购了不少公司。

1900/1/1 0:00:00尽管面临这样那样的困难,在政府的力挺下,新能源产业依然在飞速发展,厂商也坚定的跟随政策纷纷下注。

1900/1/1 0:00:00来源:汽车头条作者:王磊如果说以无人驾驶为核心的智能汽车,正在成为引领汽车行业发生巨变的“酵母”,那么谁能最先利用这个酵母,蒸出好吃的馒头,做出汽车爆款的好产品,

1900/1/1 0:00:00来源:第一电动网作者:中国电动汽车百人会“锂产业国际高峰论坛”于6月21日在青海省西宁落幕。

1900/1/1 0:00:00来源:朱伟华后市场车联网需要从芯片模组到终端到平台再到线下运营服务的整体生态方案。

1900/1/1 0:00:00来源:腾讯财经乐视风波仍未平息。就在贾跃亭刚刚在股东大会上承认乐视资金链比想象中的更严重后,据悉,贾跃亭夫妇及乐视系3家公司的1237亿资产于上周被司法冻结。

1900/1/1 0:00:00