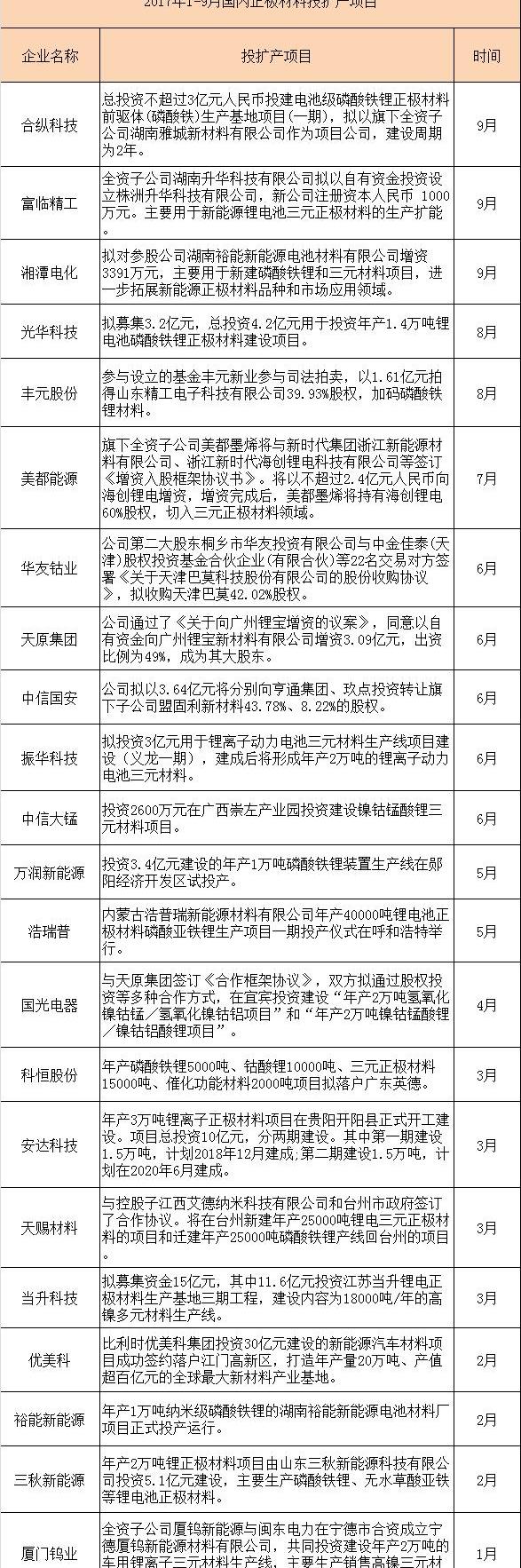

动力电池市场的快速增长带动了正极材料的生产和销售蓬勃发展,这为正极材料企业大规模扩大产能提供了信心,也吸引了大量新手跨界抢食。自2017年1月以来,厦门钨业、当盛科技、杉杉、合纵科技、格美、科恒、天赐材料、湘潭电化学、优美科、安达科技、富临精工、裕能新能源、好普瑞、丰原等20多家企业在中国建设了正极材料项目,投资70多亿元,产能规划近40万吨。

数据显示,2016年全球65%的阴极材料在中国生产,主要由大量中国公司和少量日本和韩国阴极公司共享。中国已成为世界上最重要的阴极材料生产国之一。截至目前,国内正极材料制造商的数量已超过215家,而且还在不断增长。其中,2015年新入局企业主要集中在磷酸亚铁锂,从2016年下半年开始进入三元材料投资扩张高峰期。从正极材料企业的属性来看,目前有四股力量参与正极材料市场竞争:传统正极材料企业,如厦门钨业、当盛科技、优美科和安达科技。这些企业深耕正极材料市场多年,拥有成熟的客户群和较大的生产能力,与下游主要客户的战略合作不断深化,市场份额稳步提升。这些因素为上述企业大规模扩大产能提供了依据。是一家跨界材料企业,如杉杉、福临精工、丰源、光华科技等。此前,这类企业的主营业务包括服装、稀土、精密零部件、电力系统、化工等。近年来,它们通过自建或直接收购的方式切入正极材料领域,并通过研发新产品开发和扩大产能,实现转型升级。是行业的延伸,如天赐材料、格美、国轩高新、华友钴业、湖北中兴等。这类企业最初是在锂电池行业发展起来的,具有强大的技术和资源整合能力。为了优化产品结构,确保原材料供应,增强企业综合实力,延伸了阴极材料业务的上下游布局,从而成为阴极材料市场的主要竞争对手。是一家新材料企业,如贵州赛得利、裕能新能源等。这类企业是近年来新成立的阴极材料生产企业。虽然成立不久,但其建设能力不小,主要集中在磷酸亚铁锂的材料领域。目前主要处于建设或刚投产阶段,正在积极开拓市场。值得注意的是,从市场和技术角度来看,目前最受追捧的是三元正极材料。钴酸锂材料的市场仍然很热,但磷酸亚铁锂材料越来越冷,而锰酸锂材料相对稳定。从市场角度来看,补贴金额与电池系统的能量密度直接挂钩,这迫使电池企业提高能量密度,而三元材料电池因其更高的比能优势而受到越来越多车企的青睐,三元电池的渗透率和市场份额迅速提高,从而推动了三元材料的生产和销售蓬勃发展。梳理阴极材料上市公司2017年半年报可以发现,包括厦门钨业、当盛科技、杉杉能源、天立锂能在内的三元材料公司均实现了净收入的大幅增长,而磷酸亚铁锂材料公司的净收入普遍大幅下降。自第三季度以来,受新能源汽车市场和动力电池市场爆发的刺激,中国对锂电池材料的需求……

上游强劲,而三元材料企业的产能释放和订单增长均强于磷酸亚铁锂材料企业。从技术角度来看,在补贴政策调整和国家相关政策的引导下,为了实现2020年300wh/kg的能量密度目标和电动汽车的长续航里程,在现有的材料体系中,只有高镍三元材料或NCA才能满足,由于能量密度瓶颈,磷酸亚铁锂难以承担重任。目前,包括当代安培科技股份有限公司、比亚迪、国轩高科、比克电池、天津力神在内的国内大型电池企业正在加快高镍三元电池的研发和产业化,这也代表了未来动力电池技术的发展趋势。分析显示,三元材料自去年以来进入扩产高峰期,原因有几个:一是钴、镍价格大幅上涨,提振了三元材料的生产规模和盈利能力;第二,随着未来新能源汽车产业的发展,对能源密度的需求正在上升;

三元材料作为主要的核心材料,具有巨大的市场空间。值得注意的是,无论是三元材料还是磷酸亚铁锂材料,都会在各自的细分领域找到更合适的发展空间。但随着主要企业产能的集中释放和动力电池技术的发展,正极材料企业未来也将面临原材料价格上涨、原材料供应短缺、市场竞争加剧、产能过剩、毛利率下降和产品替代的风险,这对新企业来说是一个巨大的挑战。自1月份以来,为扩大阴极材料的生产,已开展了以下项目:

动力电池市场的快速增长带动了正极材料的生产和销售蓬勃发展,这为正极材料企业大规模扩大产能提供了信心,也吸引了大量新手跨界抢食。自2017年1月以来,厦门钨业、当盛科技、杉杉、合纵科技、格美、科恒、天赐材料、湘潭电化学、优美科、安达科技、富临精工、裕能新能源、好普瑞、丰原等20多家企业在中国建设了正极材料项目,投资70多亿元,产能规划近40万吨。

动力电池市场的快速增长带动了正极材料的生产和销售蓬勃发展,这为正极材料企业大规模扩大产能提供了信心,也吸引了大量新手跨界抢食。自2017年1月以来,厦门钨业、当盛科技、杉杉、合纵科技、格美、科恒、天赐材料、湘潭电化学、优美科、安达科技、富临精工、裕能新能源、好普瑞、丰原等20多家企业在中国建设了正极材料项目,投资70多亿元,产能规划近40万吨。

数据显示,2016年全球65%的阴极材料在中国生产,主要由大量中国公司和少量日本和韩国阴极公司共享。中国已成为世界上最重要的阴极材料生产国之一。截至目前,国内正极材料制造商的数量已超过215家,而且还在不断增长。其中,2015年新入局企业主要集中在磷酸亚铁锂,从2016年下半年开始进入三元材料投资扩张高峰期。从正极材料企业的属性来看,目前有四股力量参与正极材料市场竞争:传统正极材料企业,如厦门钨业、当盛科技、优美科和安达科技。这些企业深耕正极材料市场多年,拥有成熟的客户群和较大的生产能力,与下游主要客户的战略合作不断深化,市场份额稳步提升。这些因素为上述企业大规模扩大产能提供了依据。是一家跨界材料企业,如杉杉、福临精工、丰源、光华科技等。此前,这类企业的主营业务包括服装、稀土、精密零部件、电力系统、化工等。近年来,它们通过自建或直接收购的方式切入正极材料领域,并通过研发新产品开发和扩大产能,实现转型升级。是行业的延伸,如天赐材料、格美、国轩高新、华友钴业、湖北中兴等。这类企业最初是在锂电池行业发展起来的,具有强大的技术和资源整合能力。为了优化产品结构,确保原材料供应,增强企业综合实力,延伸了阴极材料业务的上下游布局,从而成为阴极材料市场的主要竞争对手。是一家新材料企业,如贵州赛得利、裕能新能源等。这类企业是近年来新成立的阴极材料生产企业。虽然成立不久,但其建设能力不小,主要集中在磷酸亚铁锂的材料领域。目前主要处于建设或刚投产阶段,正在积极开拓市场。值得注意的是,从市场和技术角度来看,目前最受追捧的是三元正极材料。钴酸锂材料的市场仍然很热,但磷酸亚铁锂材料越来越冷,而锰酸锂材料相对稳定。从市场角度来看,补贴金额与电池系统的能量密度直接相关,这迫使电池企业提高……

能量密度,而三元材料电池因其更高的比能优势而受到越来越多车企的青睐,三元电池的渗透率和市场份额迅速提高,从而带动了三元材料的生产和销售蓬勃发展。梳理阴极材料上市公司2017年半年报可以发现,包括厦门钨业、当盛科技、杉杉能源、天立锂能在内的三元材料公司均实现了净收入的大幅增长,而磷酸亚铁锂材料公司的净收入普遍大幅下降。三季度以来,受新能源汽车市场和动力电池市场爆发的刺激,上游锂电池材料需求旺盛,而三元材料企业的产能释放和订单增长均强于磷酸亚铁锂材料企业。从技术角度来看,在补贴政策调整和国家相关政策的引导下,为了实现2020年300wh/kg的能量密度目标和电动汽车的长续航里程,在现有的材料体系中,只有高镍三元材料或NCA才能满足,由于能量密度瓶颈,磷酸亚铁锂难以承担重任。目前,包括当代安培科技股份有限公司、比亚迪、国轩高科、比克电池、天津力神在内的国内大型电池企业正在加快高镍三元电池的研发和产业化,这也代表了未来动力电池技术的发展趋势。分析显示,三元材料自去年以来进入扩产高峰期,原因有几个:一是钴、镍价格大幅上涨,提振了三元材料的生产规模和盈利能力;第二,随着未来新能源汽车产业的发展,对能源密度的需求正在上升;三元材料作为主要的核心材料,具有巨大的市场空间。值得注意的是,无论是三元材料还是磷酸亚铁锂材料,都会在各自的细分领域找到更合适的发展空间。但随着主要企业产能的集中释放和动力电池技术的发展,正极材料企业未来也将面临原材料价格上涨、原材料供应短缺、市场竞争加剧、产能过剩、毛利率下降和产品替代的风险,这对新企业来说是一个巨大的挑战。自1月份以来,为扩大阴极材料的生产,已开展了以下项目:

9月26日,福建发布《福建省新能源汽车产业发展规划(20172020年)》,20172020年,福建省推广新能源汽车数量占全省新增及更新的汽车总量比例不低于2、3、4、5。

1900/1/1 0:00:009月25日,山西财政厅和经信委发布《新能源汽车营销补助资金管理办法》补充通知,2017年1月1日起,电动汽车营销补助按照国家同期补助资金105标准执行。

1900/1/1 0:00:00无人驾驶汽车正迅速发展,并逐步走进人们的生活。世界经济论坛发布的一项研究显示,到2026年,美国10的汽车将是无人驾驶。这在一定程度上也是为了让技术能够快速成熟和普及。

1900/1/1 0:00:00据美国媒体9月22日报道,英国豪车制造商阿斯顿马丁的CEO安迪帕尔默AndyPalmer指出,政策制定者正在对汽油和柴油汽车实施管制,他认为该举不能从根本上解决污染问题。

1900/1/1 0:00:002017年10月1719日,一年一度的第九届德国(慕尼黑)欧洲新能源车博览会(eMove360Europe2017)将于德国慕尼黑新国际展览中心举行。

1900/1/1 0:00:002019年新能源汽车的大限降至,谁能成为造车界的下一个“特斯拉”。

1900/1/1 0:00:00