回顾2017年国内动力电池市场格局,可以得出这样的结论:电池企业的利润正在不断压缩,整体产能过剩已成定局。[欢迎订阅:第一电气研究院2017年新能源汽车产业系列研究报告]压缩利润动力电池是新能源汽车的核心部件,其成本占整车的40%。GGII数据显示,2017年,中国动力电池四大关键材料(阳极和阴极材料、隔膜和电解质)的产值为610亿元,同比增长62%。阴极材料产值占比最大,达到71.5%。其中,阴极材料产值增长最大,主要是因为2017年电解钴增长超过100%,碳酸锂价格上涨超过30%,这使得阴极材料价格大幅上涨。

资料来源:信义投资、光大证券研究所;分析制表:第一电力研究院电解液:四大材料中唯一产值下降的材料,因为主要原材料六氟磷酸锂的价格从2017年初的35万/吨下降到15万/吨,使电解液的价格从7.5万至8.5万/吨降至4万至6万/吨。资料来源:信义投资、光大证券研究所;分析制表:第一电力研究院的正极材料占电池总成本的30%~40%,其性能直接决定了动力锂电池的产能极限,而动力锂电池是产业链的核心部分,其价格走势影响最大。近两年,三元阴极的价格仍处于较高水平,而磷酸亚铁锂阴极的价格有所下降。未来,随着对高能量密度的要求,三元电池的比例不会降低,这意味着正极材料的价格将保持不变。申万宏源的研究报告页面显示,自2016年以来,作为原材料的电解钴价格基本上单边上涨。尽管最近有所下降,但仍在40万元/吨左右。阳极材料:产品技术和市场非常成熟,龙头的规模优势和资金实力日益凸显。根据GGII调查,2016年,国内阳极材料产量为11.83万吨,同比增长62.5%。2015年,中国阳极材料产量为7.28万吨,同比增长42.7%。阳极材料生产排名前三的公司市场份额超过一半,领先的规模优势突出。国内阳极材料排名前三的公司分别是贝特瑞、上海杉杉和江西紫晨(公司全资子公司)。2016年,这三家公司的国内市场份额均超过55%,规模和客户优势突出。隔膜:锂离子电池组件中技术含量最高的部分,平均价格已从2016年的4.2元/平方米降至3.5元/平方公里。高科技壁垒导致中国70%以上的高端分离器仍依赖进口。同时,进口隔膜的高昂价格给国内锂离子电池制造商带来了一定压力,促使他们在选择供应商时向性价比更合理的国产替代隔膜倾斜。综上所述,动力电池原材料价格整体没有出现下降趋势,这使得动力电池价格略有下降。2017年,各动力电池公司的毛利润迅速下降,最重要的原因是价格下跌和原材料成本下降。面对2018年补贴衰退的大概率,电池制造商被迫降价是不可避免的。根据高新技术锂电池研究所GGII数据,2017年底动力电池单体价格较2017年初下降20%~25%。磷酸亚铁锂中的动力电池价格从年初的1.8~1.9元/Wh降至年底的1.45~1.55元/Wh;

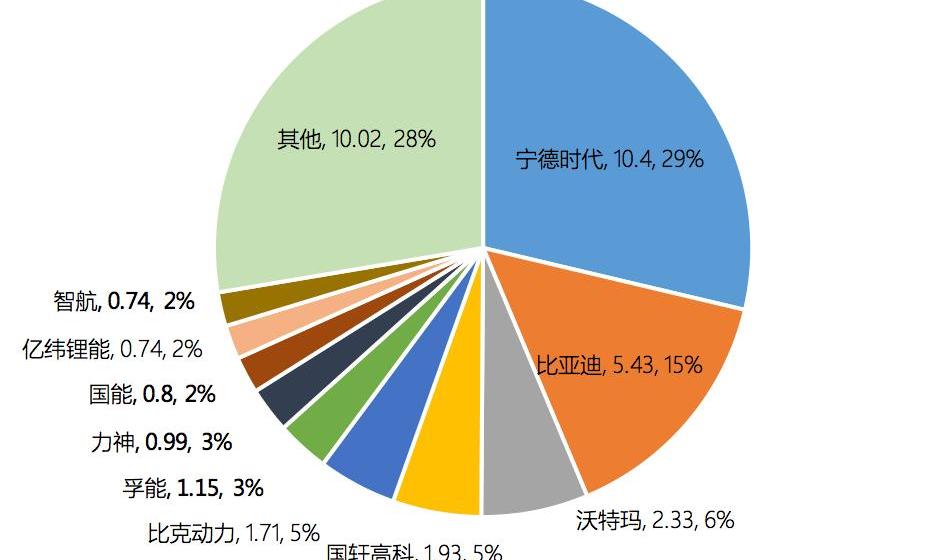

三元电池组的价格从年初的1.7~1.8元/Wh降至年底的1.4~1.5元/Wh。产能过剩已成定局。根据GGII调查数据,2017年中国动力电池产量为44.5GWh。但根据第一电气研究院的计算,2017年我国动力电池装机容量实际上只有36.24GWh,这表明整体库存约占总产量的18.7%。公开信息显示,当代安培科技股份有限公司将在2020年将产能扩大至50GWh,比亚迪将在2018年扩大至26GWh,天津力神将在2020年度扩大至20GWh,亿纬锂业将在2017年度扩大至9GWh,远东福斯特将在2018年度扩大至22GWh,沃特玛将在2017年扩大至20GW,总计147GWh。如果一辆新能源汽车配备55kWh的电池,相当于组装了267万辆汽车,如果按40kWh/辆计算,可以组装368万辆汽车。以上只是7家动力电池公司的产能规划,但相比之下,国内动力电池制造商的数量接近140家。通过预测未来几年中国新能源汽车的生产和销售情况,并根据工信部出厂合格证的产量数据,到2020年,中国动力锂电池的总需求约为90GWh,到2025年,动力电池的需求将达到310GWh。磷酸铁锂电池未来1-2年将面临严重产能过剩,三元锂电池将出现阶段性产能过剩,中长期仍有较大增长空间。市场加速洗牌2017年动力电池企业装机容量排名。

数据来源:基于工业和信息化部车辆出厂合格证的数据计算;

分析绘图:2017年,当代安培科技有限公司垄断了第一电气研究院近30%的动力电池出货量,比亚迪紧随其后。装机容量排名前十的动力电池企业总数约为26.22Wh,占总数的72.3%。仅当代安培技术有限公司和比亚迪就占据了动力电池市场的44%。无论是通过上市还是分拆,强大的巨头都将通过扩大规模和技术优势来进一步增强竞争力。强者越强,小微电池企业就会越弱。以上分析摘自《2017中国动力电池行业发展报告》,该报告共七章,39000多字。它由第一电气研究所生产。它从产业发展的实际出发,利用全面准确的数据分析来分析市场,解读政策和产业链的关键环节,衡量技术进步,预测未来趋势。《2017年新能源汽车产业系列研究报告》分为七部分:《2017年中国新能源乘用车产业发展报告》,《2017全球新能源汽车产业发展报告》和《2017中国动力电池产业》。如果您需要订阅,请联系:李女士,电话:13520993710,(010)51994336电子邮件:ll@d1ev.com.回顾2017年国内动力电池市场格局,可以得出这样的结论:电池企业的利润正在不断压缩,整体产能过剩已成定局。[欢迎订阅:第一电气研究院2017年新能源汽车产业系列研究报告]压缩利润动力电池是新能源汽车的核心部件,其成本占整车的40%。GGII数据显示,2017年,中国动力电池四大关键材料(阳极和阴极材料、隔膜和电解质)的产值为610亿元,同比增长62%。阴极材料产值占比最大,达到71.5%。其中,阴极材料产值增长最大,主要是因为2017年电解钴增长超过100%,碳酸锂价格上涨超过30%,这使得阴极材料价格大幅上涨。

资料来源:信义投资、光大证券研究所;分析制表:第一电力研究院电解液:四大材料中唯一产值下降的材料,因为主要原材料六氟磷酸锂的价格从2017年初的35万/吨下降到15万/吨,使电解液的价格从7.5万至8.5万/吨降至4万至6万/吨。资料来源:信义投资、光大证券研究所;

分析制表:第一电力研究院的正极材料占电池总成本的30%~40%,其性能直接决定了动力锂电池的产能极限,而动力锂电池是产业链的核心部分,其价格走势影响最大。近两年,三元阴极的价格仍处于较高水平,而磷酸亚铁锂阴极的价格有所下降。未来,随着对高能量密度的要求,三元电池的比例不会降低,这意味着正极材料的价格将保持不变。申万宏源的研究报告页面显示,自2016年以来,作为原材料的电解钴价格基本上单边上涨。尽管最近有所下降,但仍在40万元/吨左右。阳极材料:产品技术和市场非常成熟,龙头的规模优势和资金实力日益凸显。根据GGII调查,2016年,国内阳极材料产量为11.83万吨,同比增长62.5%。2015年,中国阳极材料产量为7.28万吨,同比增长42.7%。阳极材料生产排名前三的公司市场份额超过一半,领先的规模优势突出。国内阳极材料排名前三的公司分别是贝特瑞、上海杉杉和江西紫晨(公司全资子公司)。2016年,这三家公司的国内市场份额均超过55%,规模和客户优势突出。隔膜:锂离子电池组件中技术含量最高的部分,平均价格已从2016年的4.2元/平方米降至3.5元/平方公里。高科技壁垒导致中国70%以上的高端分离器仍依赖进口。同时,进口隔膜的高昂价格给国内锂离子电池制造商带来了一定压力,促使他们在选择供应商时向性价比更合理的国产替代隔膜倾斜。综上所述,动力电池原材料价格整体没有出现下降趋势,这使得动力电池价格略有下降。2017年,各动力电池公司的毛利润迅速下降,最重要的原因是价格下跌和原材料成本下降。面对2018年补贴衰退的大概率,电池制造商被迫降价是不可避免的。根据高新技术锂电池研究所GGII数据,2017年底动力电池单体价格较2017年初下降20%~25%。磷酸亚铁锂中的动力电池价格从年初的1.8~1.9元/Wh降至年底的1.45~1.55元/Wh;

三元电池组的价格从年初的1.7~1.8元/Wh降至年底的1.4~1.5元/Wh。产能过剩已成定局。根据GGII调查数据,2017年中国动力电池产量为44.5GWh。但根据第一电气研究院的计算,2017年我国动力电池装机容量实际上只有36.24GWh,这表明整体库存约占总产量的18.7%。公开信息显示,当代安培科技股份有限公司将在2020年将产能扩大至50GWh,比亚迪将在2018年扩大至26GWh,天津力神将在2020年度扩大至20GWh,亿纬锂业将在2017年度扩大至9GWh,远东福斯特将在2018年度扩大至22GWh,沃特玛将在2017年扩大至20GW,总计147GWh。如果一辆新能源汽车配备55kWh的电池,相当于组装了267万辆汽车,如果按40kWh/辆计算,可以组装368万辆汽车。以上只是7家动力电池公司的产能规划,但相比之下,国内动力电池制造商的数量接近140家。通过预测未来几年中国新能源汽车的生产和销售情况,并根据工信部出厂合格证的产量数据,到2020年,中国动力锂电池的总需求约为90GWh,到2025年,动力电池的需求将达到310GWh。磷酸铁锂电池未来1-2年将面临严重产能过剩,三元锂电池将出现阶段性产能过剩,中长期仍有较大增长空间。市场加速洗牌2017年动力电池企业装机容量排名。

数据来源:基于工业和信息化部车辆出厂合格证的数据计算;分析绘图:2017年,当代安培科技有限公司垄断了第一电气研究院近30%的动力电池出货量,比亚迪紧随其后。装机容量排名前十的动力电池企业总数约为26.22Wh,占总数的72.3%。仅当代安培技术有限公司和比亚迪就占据了动力电池市场的44%。无论是通过上市还是分拆,强大的巨头都将通过扩大规模和技术优势来进一步增强竞争力。强者越强,小微电池企业就会越弱。以上分析摘自《2017中国动力电池行业发展报告》,该报告共七章,39000多字。它由第一电气研究所生产。它从产业发展的实际出发,利用全面准确的数据分析来分析市场,解读政策和产业链的关键环节,衡量技术进步,预测未来趋势。《2017年新能源汽车产业系列研究报告》分为七部分:《2017年中国新能源乘用车产业发展报告》,《2017全球新能源汽车产业发展报告》和《2017中国动力电池产业》。如果您需要订阅,请联系:李女士,电话:13520993710,(010)51994336电子邮件:ll@d1ev.com.

标签:比亚迪

据外媒报道,Indra加入了国际公共交通运输联盟(InternationalUnionofPublicTransport,UITP),

1900/1/1 0:00:00近期未来出行领域有两条重要的新闻引发了热议,一是谷歌诉讼Uber自动驾驶商业侵权案双方达成谅解,Uber付出价值约245亿美元股份与谷歌和解。

1900/1/1 0:00:00日前,欧宝负责人宣布,2019年欧宝将开始在西班牙萨拉戈萨(Zaragoza)工厂生产Corsa车型,2020年推出其纯电动版产品,同时,沃克斯豪尔也将生产同平台车型。

1900/1/1 0:00:00据外媒报道,全球交通技术公司(GlobalTrafficTechnologies,GTT)发布了新款移动出行应用,旨在帮助交通部门缩短交通出行时间并提升运营管理,使交通服务更为智能化、互联化。

1900/1/1 0:00:00现代汽车今年在中国市场因遭受萨德事件影响而表现欠佳,但纵观其2017年的表现,其在新能源领域的表现还是令人津津乐道。另外,在传言长城汽车有意收购FCA时,现代汽车同时也浮出水面。

1900/1/1 0:00:002017年是奇瑞汽车诞生二十周年。这家曾为自主品牌大哥的老牌车企,历经浮沉,见证了中国汽车产业的发展。

1900/1/1 0:00:00