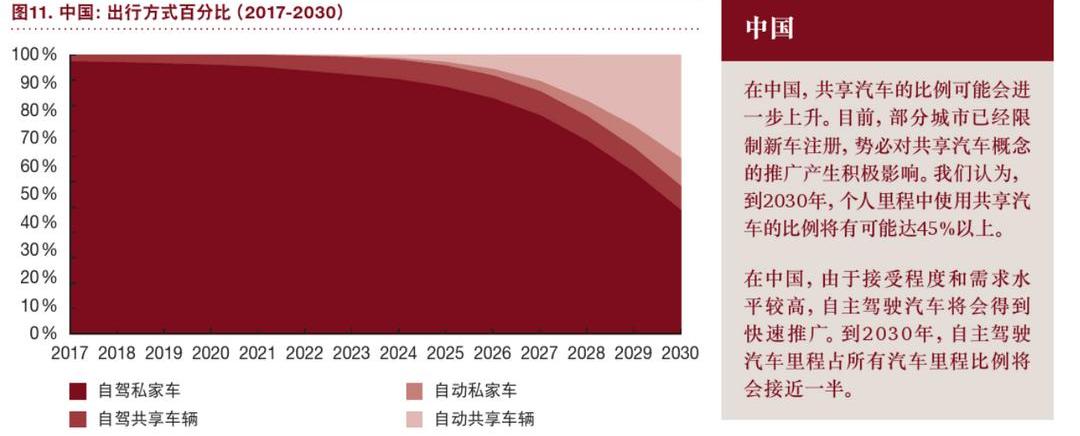

随着科学技术的发展,汽车行业正在发生巨大的变化。从消费理念来看,人们对汽车的要求在提高,他们正在以科技实力追求为人们出行带来便利的技术;从汽车本身的发展来看,智能网联汽车正在成为一种新趋势,也是企业家们追求的对象;从传统车企的角度来看,主要通过科技实力为企业注入新鲜活力,正在改变传统销售理念,努力转型为移动出行服务平台。同时,这也使得传统汽车制造商与科技公司之间的合作更加紧密,尤其是在汽车行业,人工智能芯片、5G无线网络推广建设和行业标准逐步形成,行业正朝着新的方向发展。近日,普华永道发布了一份汽车行业趋势报告,聚焦欧洲、美国和中国三大汽车市场,盘点汽车行业电动化、自动化、共享化、互联互通和年度更新五大趋势,构建截至2030年的未来市场发展模式。以下是报告的亮点:亮点1:未来,汽车将实现电动化、自动化、共享化、互联化和逐年更新。电动:汽车零排放一直是全球倡议,可以为环境保护做出突出贡献;自动化:随着人工智能、机器学习和深度神经网络的快速发展,即使在复杂的交通情况下也不需要人工干预,这将颠覆个人出行平台的应用;共享:共享经济正在逐步实现经济可行性;互联:车辆互联技术正在形成,适用于Car2Car和Car2X之间的通信。它还涵盖了车内乘客与外界之间的网络连接。未来,乘客将能够在驾驶时交流、工作、上网和使用多媒体服务。逐年更新:电动、自动化、互联共享等发展主题将显著推动汽车行业的创新速度。总的来说,这将给用户带来简单、安全和经济的体验。同时,个人出行解决方案的改革将推动汽车行业的进一步转型。基于当前汽车保有量和新车销售对制造商和供应商未来商业模式的影响,普华永道通过关注欧洲、美国和中国市场,从用户出发,构建了截至2030年的未来市场发展模式。从影响模型的外部因素来看:1。旅行习惯会改变,这主要是基于克服技术障碍。普华永道预测,到2030年,超过三分之一的里程将涉及共享概念;

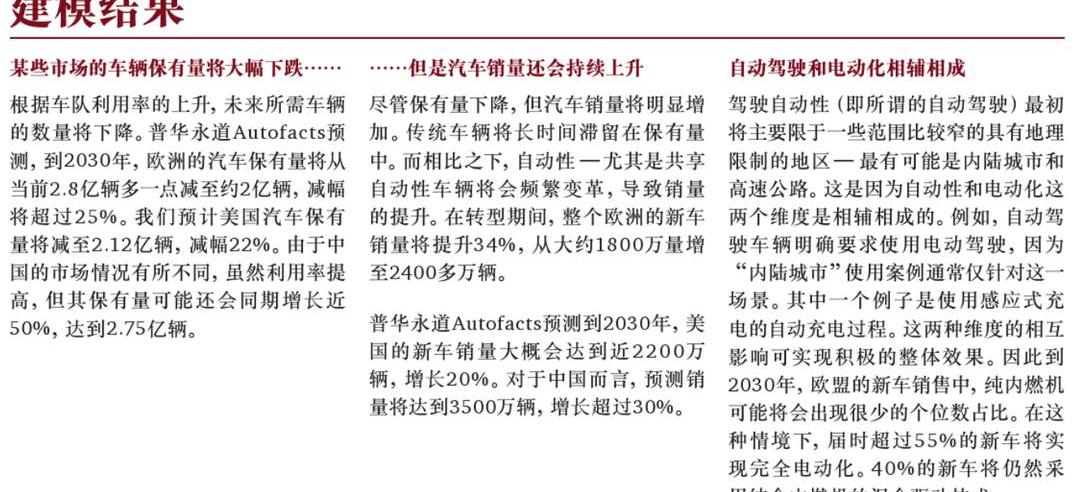

同时,用户行为将更接近自动出行(到2030年,这一比例甚至可能上升到40%,预计欧美的发展速度将大致平行,中国的共享和自动出行渗透速度将超过西方世界)。中国有望成为汽车工业转型的领先国家。2.更多人的里程将会延长。普华永道预测,到2030年,欧洲的个人里程将增长23%,达到5.88万亿公里(汽车里程可达4.2万亿公里),美国将增长24%,中国将增长183%。3.未来汽车的使用强度将显著提高,未来汽车寿命里程增加的假设与自动互联驾驶减少事故的优势密切相关。建模结果表明,未来一些市场的汽车数量将大幅下降。普华永道预测,到2030年,欧洲的汽车数量将从2.8亿辆减少到2亿辆。中国的汽车数量将达到2.75亿辆。然而,这也表明汽车销量将继续上升。据预测,到2030年,美国新车销量将达到近2200万辆,增长20%,而对中国来说,其预测销量将达到3500万辆,增幅超过30%。此外,这也表明自动驾驶和电动化技术将相辅相成。据预测,到2030年,纯内燃机在欧盟新车销量中的比例可能只有个位数。在这种情况下,超过55%的新车将完全电动化,40%的新车仍将使用与内燃机相结合的混合动力驱动技术。

三个启示:1。研发投入的快速分配。总体结论显示,2015年至2016年间,汽车行业的研发支出下降了4%(这一时期最显著的特征是数字化创新和转型)。据估计,到2020年,该领域的投资将下降19%。此外,其研究结论表明,与竞争对手相比,投资于研发计量而非产品范围的企业表现出了强劲的增长;2.将在2020年至2025年期间确定长期发展结构。制造商和供应商必须面对利润的下降,他们还必须考虑投资旅游服务提供商,以抵消其核心业务的减少。与此同时,新车销量的增长也要求制造商增加必要硬件的产能投入,并贯彻灵活性和可扩展性的理念。3.未来的商业模式涵盖汽车销售和运营。未来,汽车制造商应该充分考虑商业模式。工厂将不再是汽车价值链的最后一环,价值链将延伸到汽车的整个生命周期,直到被回收。其次,用户将不再只是车辆的直接买家,涵盖所有产品用户,包括私人和使用共享。亮点2:技术推动变革。普华永道表示,具有技术头脑的年轻一代将在未来几年推动可持续便捷出行解决方案的发展中发挥关键作用,也将展现出历代人的态度和行为。它预测,到2030年,中国的城市地区可能会赶上美国和欧洲,甚至可能超过它们。在技术变革下,普华永道认为,互联+自动化可以促进自主+共享模式的形成,而自主+共享可以促进互联+电气技术的发展,两者之间的关系是相辅相成的。总的来说,未来的出行方式将是:1。使用而非占有;2.网络汽车分时租赁与协同发展;3.人们对自动驾驶技术的期望越来越高。同时,还分析了共享汽车的发展模式。

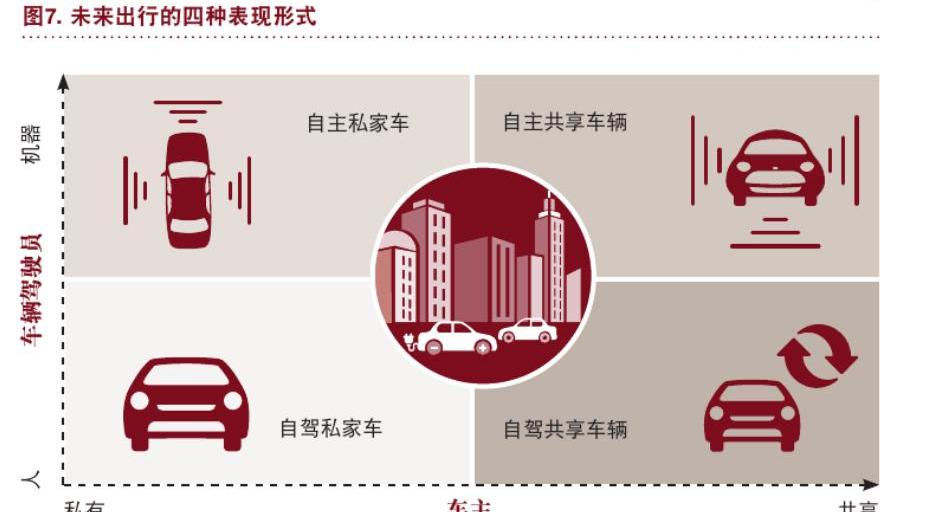

普华永道的报告将自动化和共享联系起来,显示出行方式将有四个维度:1。无法共享,也无法自动驾驶;2.已经能够共享,但不能自动驾驶;3.未能共享自动驾驶的能力;

4.可以自动共享和驾驶。

报告指出,在无人驾驶模式下,分时汽车和网络汽车在技术上是相同的。然而,商业模式仍然存在差异:汽车分时用户会为特定的车型选择特定的品牌,而在线汽车用户则对特定的交通服务提供商感兴趣。个人用户肯定会在两种模式之间切换,这意味着这两种模式都具有明显的商业潜力。

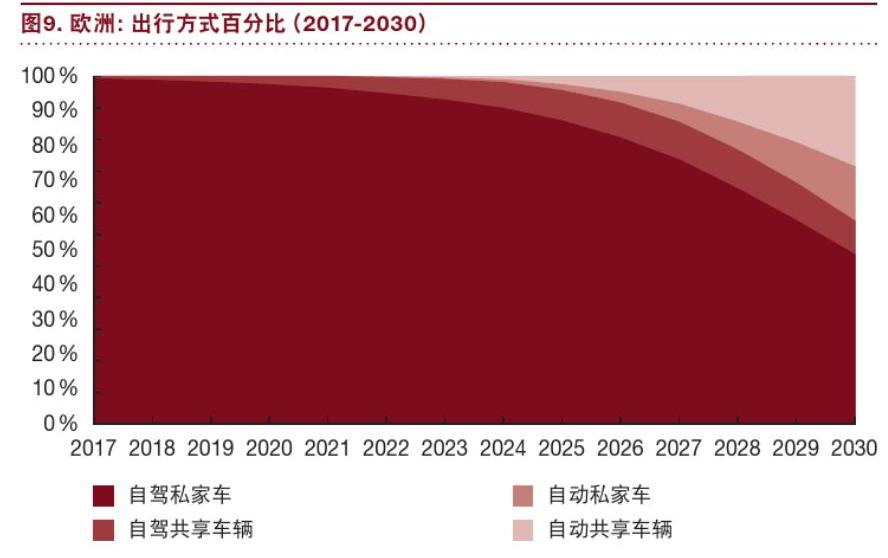

该公司表示,汽车的未来不仅是共享和自动化,还将是互联和电气化。该公司预测,未来绝大多数4级和5级自动驾驶汽车将是电动汽车,这也表明了更大互联网的可能性。亮点3:全球汽车出行市场的变化受到用户角色变化趋势的影响。普华永道的报告预测,到2030年,自动和共享出行方式将更加普遍。由于法律、政策和技术的限制,它根据保守的预测策略预测了欧洲、美国和中国未来的旅行模式。

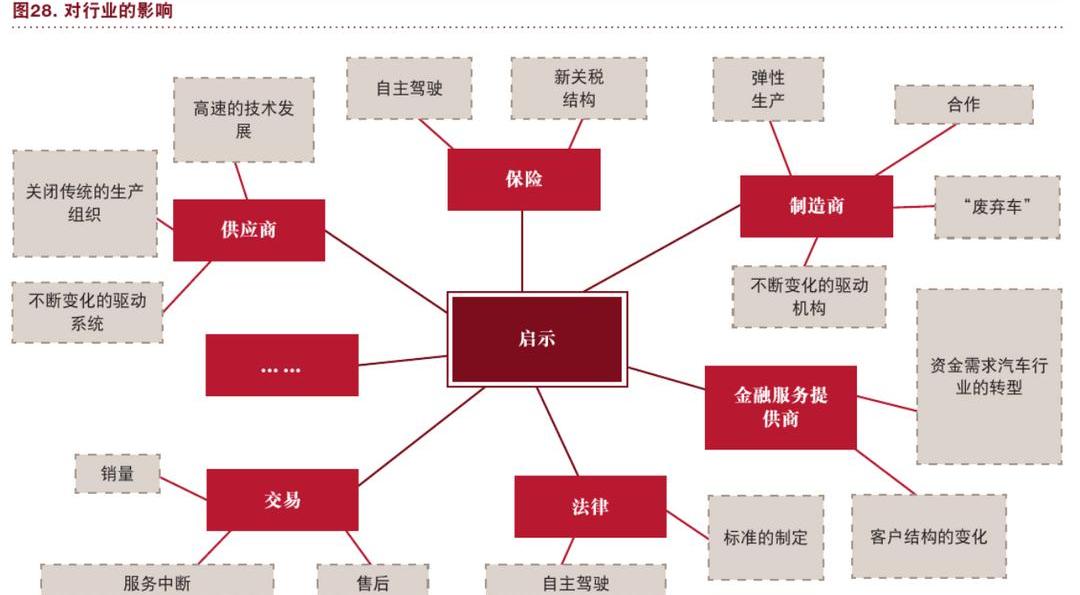

亮点四:新出行对行业的影响普华永道报告显示,汽车行业的全面快速重组将对整个行业和价值链产生深远影响。

为了应对挑战,它指出,制造商和供应商应准确、快速地分配预算,研发应关注软件和服务,以及车辆制造和模块化的可行性。软件需要提高产品的性能,而服务需要为客户提供额外的功能,其用户友好性需要不断提高。应采取的措施:1。加大对软件和服务业研发领域的再投资分配;根据该报告,传统制造商和供应商在未来几年将非常脆弱。一方面,他们将不得不面对利润率的下降趋势;另一方面,他们需要在电动汽车和新兴的以客户为导向的创新方面进行更多投资。与此同时,越来越多的竞争对手将涌向市场,传统制造商的发展将更加困难。据预测,到2020-2025年,这些竞争将达到白热化状态,这也是制造商和供应商的关键一年。2.建立以客户为导向的产品研发能力,投资电动化,以应对同期内燃机边际利润率的下降;因此,报告指出,制造商必须想办法在未来继续投资,他们的业务核心将不再仅仅是产品,而是旅行服务。制造商有两种选择,一种是继续提供大规模的车队服务,另一种是成为服务提供商。3.商业模式需要转变,连接硬件和软件,以提供清晰直观的旅行计划,并重新审视商业目标。随着科学技术的发展,汽车行业正在发生巨大的变化。从消费理念来看,人们对汽车的要求在提高,他们正在以科技实力追求为人们出行带来便利的技术;从汽车本身的发展来看,智能网联汽车正在成为一种新趋势,也是企业家们追求的对象;

从传统车企的角度来看,主要通过科技实力为企业注入新鲜活力,正在改变传统销售理念,努力转型为移动出行服务平台。同时,这也使得传统汽车制造商与科技公司之间的合作更加紧密,尤其是在汽车行业,人工智能芯片、5G无线网络推广建设和行业标准逐步形成,行业正朝着新的方向发展。近日,普华永道发布了一份汽车行业趋势报告,聚焦欧洲、美国和中国三大汽车市场,盘点汽车行业电动化、自动化、共享化、互联互通和年度更新五大趋势,构建截至2030年的未来市场发展模式。以下是报告的亮点:亮点1:未来,汽车将实现电动化、自动化、共享化、互联化和逐年更新。电动:汽车零排放一直是全球倡议,可以为环境保护做出突出贡献;自动化:随着人工智能、机器学习和深度神经网络的快速发展,即使在复杂的交通情况下也不需要人工干预,这将颠覆个人出行平台的应用;共享:共享经济正在逐步实现经济可行性;互联:车辆互联技术正在形成,适用于Car2Car和Car2X之间的通信。它还涵盖了车内乘客与外界之间的网络连接。未来,乘客将能够在驾驶时交流、工作、上网和使用多媒体服务。逐年更新:电动、自动化、互联共享等发展主题将显著推动汽车行业的创新速度。总的来说,这将给用户带来简单、安全和经济的体验。同时,个人出行解决方案的改革将推动汽车行业的进一步转型。基于当前汽车保有量和新车销售对制造商和供应商未来商业模式的影响,普华永道通过关注欧洲、美国和中国市场,从用户出发,构建了截至2030年的未来市场发展模式。从影响模型的外部因素来看:1。旅行习惯会改变,这主要是基于克服技术障碍。普华永道预测,到2030年,超过三分之一的里程将涉及共享概念;

同时,用户行为将更接近自动出行(到2030年,这一比例甚至可能上升到40%,预计欧美的发展速度将大致平行,中国的共享和自动出行渗透速度将超过西方世界)。中国有望成为汽车工业转型的领先国家。2.更多人的里程将会延长。普华永道预测,到2030年,欧洲的个人里程将增长23%,达到5.88万亿公里(汽车里程可达4.2万亿公里),美国将增长24%,中国将增长183%。3.未来汽车的使用强度将显著提高,未来汽车寿命里程增加的假设与自动互联驾驶减少事故的优势密切相关。建模结果表明,未来一些市场的汽车数量将大幅下降。普华永道预测,到2030年,欧洲的汽车数量将从2.8亿辆减少到2亿辆。中国的汽车数量将达到2.75亿辆。然而,这也表明汽车销量将继续上升。据预测,到2030年,美国新车销量将达到近2200万辆,增长20%,而对中国来说,其预测销量将达到3500万辆,增幅超过30%。此外,这也表明自动驾驶和电动化技术将相辅相成。据预测,到2030年,纯内燃机在欧盟新车销量中的比例可能只有个位数。在这种情况下,超过55%的新车将完全电动化,40%的新车仍将使用与内燃机相结合的混合动力驱动技术。

三个启示:1。研发投入的快速分配。总体结论显示,2015年至2016年间,汽车行业的研发支出下降了4%(这一时期最显著的特征是数字化创新和转型)。据估计,到2020年,该领域的投资将下降19%。此外,其研究结论表明,与竞争对手相比,投资于研发计量而非产品范围的企业表现出了强劲的增长;2.将在2020年至2025年期间确定长期发展结构。制造商和供应商必须面对利润的下降,他们还必须考虑投资旅游服务提供商,以抵消其核心业务的减少。与此同时,新车销量的增长也要求制造商增加必要硬件的产能投入,并贯彻灵活性和可扩展性的理念。3.未来的商业模式涵盖汽车销售和运营。未来,汽车制造商应该充分考虑商业模式。工厂将不再是汽车价值链的最后一环,价值链将延伸到汽车的整个生命周期,直到被回收。其次,用户将不再只是车辆的直接买家,涵盖所有产品用户,包括私人和使用共享。亮点2:技术推动变革。普华永道表示,具有技术头脑的年轻一代将在未来几年推动可持续便捷出行解决方案的发展中发挥关键作用,也将展现出历代人的态度和行为。它预测,到2030年,中国的城市地区可能会赶上美国和欧洲,甚至可能超过它们。在技术变革下,普华永道认为,互联+自动化可以促进自主+共享模式的形成,而自主+共享可以促进互联+电气技术的发展,两者之间的关系是相辅相成的。总的来说,未来的出行方式将是:1。使用而非占有;2.网络汽车分时租赁与协同发展;3.人们对自动驾驶技术的期望越来越高。同时,还分析了共享汽车的发展模式。

普华永道的报告将自动化和共享联系起来,显示出行方式将有四个维度:1。无法共享,也无法自动驾驶;2.已经能够共享,但不能自动驾驶;3.未能共享自动驾驶的能力;

4.可以自动共享和驾驶。

报告指出,在无人驾驶模式下,分时汽车和网络汽车在技术上是相同的。然而,商业模式仍然存在差异:汽车分时用户会为特定的车型选择特定的品牌,而在线汽车用户则对特定的交通服务提供商感兴趣。个人用户肯定会在两种模式之间切换,这意味着这两种模式都具有明显的商业潜力。

该公司表示,汽车的未来不仅是共享和自动化,还将是互联和电气化。该公司预测,未来绝大多数4级和5级自动驾驶汽车将是电动汽车,这也表明了更大互联网的可能性。亮点3:全球汽车出行市场的变化受到用户角色变化趋势的影响。普华永道的报告预测,到2030年,自动和共享出行方式将更加普遍。由于法律、政策和技术的限制,它根据保守的预测策略预测了欧洲、美国和中国未来的旅行模式。

亮点四:新出行对行业的影响普华永道报告显示,汽车行业的全面快速重组将对整个行业和价值链产生深远影响。

为了应对挑战,它指出,制造商和供应商应准确、快速地分配预算,研发应关注软件和服务,以及车辆制造和模块化的可行性。软件需要提高产品的性能,而服务需要为客户提供额外的功能,其用户友好性需要不断提高。应采取的措施:1。加大对软件和服务业研发领域的再投资分配;根据该报告,传统制造商和供应商在未来几年将非常脆弱。一方面,他们将不得不面对利润率的下降趋势;另一方面,他们需要在电动汽车和新兴的以客户为导向的创新方面进行更多投资。与此同时,越来越多的竞争对手将涌向市场,传统制造商的发展将更加困难。据预测,到2020-2025年,这些竞争将达到白热化状态,这也是制造商和供应商的关键一年。2.建立以客户为导向的产品研发能力,投资电动化,以应对同期内燃机边际利润率的下降;因此,报告指出,制造商必须想办法在未来继续投资,他们的业务核心将不再仅仅是产品,而是旅行服务。制造商有两种选择,一种是继续提供大规模的车队服务,另一种是成为服务提供商。3.商业模式需要转变,连接硬件和软件,以提供清晰直观的旅行计划,并重新审视商业目标。

标签:

2017年是奇瑞汽车诞生二十周年。这家曾为自主品牌大哥的老牌车企,历经浮沉,见证了中国汽车产业的发展。

1900/1/1 0:00:00据外媒报道,迪拜道路与交通管理局(RoadsandTransportAuthority,RTA)与HERE签订合作备忘录(MemorandumofUnderstanding,MoU),

1900/1/1 0:00:00无人驾驶汽车在美国获得商用许可。

1900/1/1 0:00:00近期未来出行领域有两条重要的新闻引发了热议,一是谷歌诉讼Uber自动驾驶商业侵权案双方达成谅解,Uber付出价值约245亿美元股份与谷歌和解。

1900/1/1 0:00:00随着人们环保意识的逐渐增强,传统油气然料车可能将被淘汰掉,新能源汽车将成为各大汽车厂商的战场。

1900/1/1 0:00:00特斯拉汽车2月8日公布了2017财年第四季度财报。

1900/1/1 0:00:00