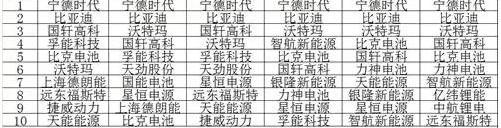

软包电池凭借其安全性高、提高能量密度空间大的优势,在新能源汽车中的应用比例逐年上升。根据GGII的调查数据,软包装动力电池在2017年开始放量,产值同比增长超过30%,未来将随着新能源汽车的销量进一步增长。从应用角度来看,软包装动力电池主要用于乘用车领域,在电动公交车和物流车领域也呈现出增长趋势。从汽车企业的配套情况来看,包括现代、福特、沃尔沃、戴姆勒等国际领先乘用车企业,以及北汽、上汽、奇瑞、上海通用、江铃控股、重庆长安、陕汽通佳、奇瑞商用车、江西昌河等国内车企,等等已经发布了许多支持软封装动力电池的型号。软包装动力电池广阔的市场前景不言而喻,但也面临着来自方形电池的强烈“挤压”。从1-11月电池制造商装机容量排名来看,以方形电池为主的CATL市场份额最大,遥遥领先于其他制造商。另一家同样专注于方形电池的公司比亚迪位居第二,两家电池制造商的市场份额加起来接近一半。GGII分析显示,在目前国内动力电池的竞争格局中,广场仍然占据着大部分市场。柔性电池要想打破方形“挤压”力,充分发挥其安全性和高能量密度两大突出优势,突破的关键在于龙头企业率先引领柔性电池的市场发展。事实上,LG化学一直是国内软包装动力电池企业的标杆,是国内外公认的软包装电池企业的领导者。然而,国内软包装力量的领导者暂时缺席,这也将加速内部竞争。通过调查发现,具有柔性电池实力的万向A123、伟宏动力、桑顿新能源、天津、妙晟动力、国能电池、杰为动力、孚能科技、力神在柔性电池领域具有领先优势。在技术实力、产能规模、供应链管理等方面的激烈竞争下,谁能坐上软包装动力电池的领导宝座?从2017年1-11月的装机容量来看,GGII统计数据显示,2017年1-1月动力电池总装机功率约为24.65GWh,同比增长23%。其中,当代安培科技股份有限公司、比亚迪、沃特玛、国轩高科位列四大电池公司。详见下图:

虽然从第5位到第10位的排名发生了变化,但总体变化不大,主要集中在比克电池、孚能科技、星恒电力、上海德朗能、远东福斯特、智航新能源、力神电池、天津股份、捷微电力、银隆新能源、中航锂电池等11家动力电池企业。从技术路线上看,当代安培科技股份有限公司、比亚迪、国轩高科、星恒动力、中航锂电池、银隆新能源以方形电池为主;Waterma、Bike Battery、上海德能、远东福斯特和智航新能源主要使用圆柱形电池;

福能科技、捷威动力、有限公司和国能电池主要是软包装电池。力神电池和亿纬锂能的产品线相对完整,涵盖了方形电池、圆柱形电池和软包电池,其中亿纬锂能源的软包电池比其他两类电池要少。天能能源同时具备圆柱形电池和柔性电池的生产能力。此外,拥有18650块圆柱形电池的龙头企业远东福斯特新能源江苏宜兴动力电池基地正在建设中,计划产能为6Gwh,主要生产方形和软包装动力电池。从企业数量来看,排名前10的方形、软包和圆柱形电池企业的数量分布比例相似,但方形电池企业的总装机容量远高于软包和圆柱电池。软包装电池和圆柱形电池同样强大,但它们面临着方形电池的强大挤压。从福能科技、捷威动力、有限公司和国能电池的配套汽车公司来看,福能科技的主要客户群为北京汽车、北汽新能源、江铃控股、云南瑞丽汽车、北气镇江汽车、重庆长安、江西昌河等汽车公司;捷威动力的主要客户群包括长安、奇瑞、东风、众泰等车企;有限公司成功支持陕汽同佳、奇瑞商用车和唐骏畅销车型。国能电池客户涵盖所有类别的乘用车、公交车和特种车辆。目前已与上汽通用五菱、江铃、川汽野马、华晨鑫源等数十款A00级乘用车车型进行技术对接和批量供应。特种车领域的客户主要包括青岛一汽、东风汽车、湖北新楚峰、北汽银翔等多家车企。一般来说,软包装动力电池主要用于新能源乘用车,其次是物流车和公交车。在今年纯电动乘用车装机量已超过公交车成为最大细分市场的情况下,可以预见,未来在纯电动乘客车市场发力的软包装动力电池企业,冲击第一阵营的概率更大。“技术+资本”支撑柔性电池发展的优势主要有以下几点:1)安全性能好,结构采用铝塑膜封装。当出现安全问题时,它通常会爆炸,不会爆炸;2) 重量轻,软包装电池的重量比同等容量的钢壳锂电池轻40%,比铝壳锂电池重20%;3) 内阻小,可以大大降低电池的自耗;4) 循环性能好,循环寿命长,100次循环后衰减比铝壳低4%~7%;

5) 设计灵活,形状可以更改为任何形状,并且可以更薄,并且可以根据客户的需求进行定制,以开发新的电池型号。总的来说,软包装动力电池在安全性和能量密度方面的优势非常突出。2017年,“锂电池供应链良品全国巡回调查”信息显示,孚能科技量产的三元柔性电池能量密度达到220wh/kg,同时推送能量密度更高的产品,现有产品体系的能量密度可达140-160wh/kg。根据2017年金球奖先进锂电池奖的数据显示,杰纬动力量产的三元柔性电池比能已达到210wh/kg,240Wh/kg的电芯将量产。结合电池系统的拓扑仿真设计,电池系统的能量密度超过150Wh/kg,260wh/kg单体电池也完成了B型开发。有限公司在采用软包装叠片技术的基础上,引进了以32Ah、37Ah和45Ah为主的三元电池。目前,三元软包装动力电池的比能量密度已达到230Wh/kg,三元体系的能量密度已达140-150Wh/kg。在国能电池确保电池安全性达到国家标准的情况下,该公司的磷酸铁锂电池突破了常规磷酸铁锂的能量密度小于180Wh/kg的瓶颈问题,并在高能量密度的基础上循环了3000次,容量一直保持在电气性能指标的80%以上;

复合三元电池40Ah量产电池芯的单体能量密度达到190Wh/kg,循环寿命超过2000次。目前,能量密度为230Wh/kg的电池已研制成功,循环寿命已超过2000次。但并不是所有的电池公司都能像上述企业一样,在动力电池领域充分发挥柔性电池的优势。高科技锂电池了解到,柔性电池包装是最难控制的关键环节。如果没有强大的技术实力和技术积累,一般企业不会贸然投资柔性电池生产线。技术力量不过关,生产的产品一致性不合格,容易出现漏液、膨胀等问题。与此同时,还有另一个细节需要指出。软包装电池通常用铝塑膜包装。尽管国产铝塑膜已逐渐开始替代,但国内主流柔性电池企业仍选择进口铝塑膜。这就导致了高启的成本,资金实力也成为柔性电池企业发展的一大障碍。调查数据显示,全球铝塑膜市场和技术一直被日本、韩国等少数企业垄断,国内企业的市场份额仅为5%。铝塑膜的成本约占柔性电池成本的15%,国内外价格差距约为20%~30%。因此,铝塑膜的进口替代对国内柔性电池企业具有重要意义。在此背景下,近年来,包括上海紫江、道明光学、复星科技、速达汇成、东莞卓越、苏州锂盾、杭州福斯特、明冠等在内的一大批企业进入铝塑膜行业。此外,数十家企业开始涉足和布局铝塑。随着铝塑膜国产化进程的加快,软包装动力电池的竞争优势将更加明显。软包电池凭借其安全性高、提高能量密度空间大的优势,在新能源汽车中的应用比例逐年上升。根据GGII的调查数据,软包装动力电池在2017年开始放量,产值同比增长超过30%,未来将随着新能源汽车的销量进一步增长。从应用角度来看,软包装动力电池主要用于乘用车领域,在电动公交车和物流车领域也呈现出增长趋势。从汽车企业的配套情况来看,包括现代、福特、沃尔沃、戴姆勒等国际领先乘用车企业,以及北汽、上汽、奇瑞、上海通用、江铃控股、重庆长安、陕汽通佳、奇瑞商用车、江西昌河等国内车企,等等已经发布了许多支持软封装动力电池的型号。软包装动力电池广阔的市场前景不言而喻,但也面临着来自方形电池的强烈“挤压”。从1-11月电池制造商装机容量排名来看,以方形电池为主的CATL市场份额最大,遥遥领先于其他制造商。另一家同样专注于方形电池的公司比亚迪位居第二,两家电池制造商的市场份额加起来接近一半。GGII分析显示,在目前国内动力电池的竞争格局中,广场仍然占据着大部分市场。柔性电池要想打破方形“挤压”力,充分发挥其安全性和高能量密度两大突出优势,突破的关键在于龙头企业率先引领柔性电池的市场发展。事实上,LG化学一直是国内软包装动力电池企业的标杆,是国内外公认的软包装电池企业的领导者。然而,国内软包装力量的领导者暂时缺席,这也将加速内部竞争。通过调查发现,万向A123、伟宏动力、桑顿新能源、天津、妙晟动力、国能电池、捷为动力、孚能科技、力神等具有柔性电池实力的公司在柔性电池领域具有领先优势……

电池在技术实力、产能规模、供应链管理等方面的激烈竞争下,谁能坐上软包装动力电池的领导宝座?从2017年1-11月的装机容量来看,GGII统计数据显示,2017年1-1月动力电池总装机功率约为24.65GWh,同比增长23%。其中,当代安培科技股份有限公司、比亚迪、沃特玛、国轩高科位列四大电池公司。详见下图:

虽然从第5位到第10位的排名发生了变化,但总体变化不大,主要集中在比克电池、孚能科技、星恒电力、上海德朗能、远东福斯特、智航新能源、力神电池、天津股份、捷微电力、银隆新能源、中航锂电池等11家动力电池企业。从技术路线上看,当代安培科技股份有限公司、比亚迪、国轩高科、星恒动力、中航锂电池、银隆新能源以方形电池为主;Waterma、Bike Battery、上海德能、远东福斯特和智航新能源主要使用圆柱形电池;福能科技、捷威动力、有限公司和国能电池主要是软包装电池。力神电池和亿纬锂能的产品线相对完整,涵盖了方形电池、圆柱形电池和软包电池,其中亿纬锂能源的软包电池比其他两类电池要少。天能能源同时具备圆柱形电池和柔性电池的生产能力。此外,拥有18650块圆柱形电池的龙头企业远东福斯特新能源江苏宜兴动力电池基地正在建设中,计划产能为6Gwh,主要生产方形和软包装动力电池。从企业数量来看,排名前10的方形、软包和圆柱形电池企业的数量分布比例相似,但方形电池企业的总装机容量远高于软包和圆柱电池。软包装电池和圆柱形电池同样强大,但它们面临着方形电池的强大挤压。从福能科技、捷威动力、有限公司和国能电池的配套汽车公司来看,福能科技的主要客户群为北京汽车、北汽新能源、江铃控股、云南瑞丽汽车、北气镇江汽车、重庆长安、江西昌河等汽车公司;捷威动力的主要客户群包括长安、奇瑞、东风、众泰等车企;有限公司成功支持陕汽同佳、奇瑞商用车和唐骏畅销车型。国能电池客户涵盖所有类别的乘用车、公交车和特种车辆。目前已与上汽通用五菱、江铃、川汽野马、华晨鑫源等数十款A00级乘用车车型进行技术对接和批量供应。特种车领域的客户主要包括青岛一汽、东风汽车、湖北新楚峰、北汽银翔等多家车企。一般来说,软包装动力电池主要用于新能源乘用车,其次是物流车和公交车。在今年纯电动乘用车装机量已超过公交车成为最大细分市场的情况下,可以预见,未来在纯电动乘客车市场发力的软包装动力电池企业,冲击第一阵营的概率更大。“技术+资本”支撑柔性电池发展的优势主要有以下几点:1)安全性能好,结构采用铝塑膜封装。当出现安全问题时,它通常会爆炸,不会爆炸;2) 重量轻,软包装电池的重量比同等容量的钢壳锂电池轻40%,比铝壳锂电池重20%;3) 内阻小,可以大大降低电池的自耗;4) 循环性能好,循环寿命长,100次循环后衰减比铝壳低4%~7%;

5) 设计灵活,形状可以更改为任何形状,并且可以更薄,并且可以根据客户的需求进行定制,以开发新的电池型号。总的来说,软包装动力电池在安全性和能量密度方面的优势非常突出。2017年,“锂电池供应链良品全国巡回调查”信息显示,孚能科技量产的三元柔性电池能量密度达到220wh/kg,同时推送能量密度更高的产品,现有产品体系的能量密度可达140-160wh/kg。根据2017年金球奖先进锂电池奖的数据显示,杰纬动力量产的三元柔性电池比能已达到210wh/kg,240Wh/kg的电芯将量产。结合电池系统的拓扑仿真设计,电池系统的能量密度超过150Wh/kg,260wh/kg单体电池也完成了B型开发。有限公司在采用软包装叠片技术的基础上,引进了以32Ah、37Ah和45Ah为主的三元电池。目前,三元软包装动力电池的比能量密度已达到230Wh/kg,三元体系的能量密度已达140-150Wh/kg。在国能电池确保电池安全性达到国家标准的情况下,该公司的磷酸铁锂电池突破了常规磷酸铁锂的能量密度小于180Wh/kg的瓶颈问题,并在高能量密度的基础上循环了3000次,容量一直保持在电气性能指标的80%以上;复合三元电池40Ah量产电池芯的单体能量密度达到190Wh/kg,循环寿命超过2000次。目前,能量密度为230Wh/kg的电池已研制成功,循环寿命已超过2000次。但并不是所有的电池公司都能像上述企业一样,在动力电池领域充分发挥柔性电池的优势。高科技锂电池了解到,柔性电池包装是最难控制的关键环节。如果没有强大的技术实力和技术积累,一般企业不会贸然投资柔性电池生产线。技术力量不过关,生产的产品一致性不合格,容易出现漏液、膨胀等问题。与此同时,还有另一个细节需要指出。软包装电池通常用铝塑膜包装。尽管国产铝塑膜已逐渐开始替代,但国内主流柔性电池企业仍选择进口铝塑膜。这就导致了高启的成本,资金实力也成为柔性电池企业发展的一大障碍。调查数据显示,全球铝塑膜市场和技术一直被日本、韩国等少数企业垄断,国内企业的市场份额仅为5%。铝塑膜的成本约占柔性电池成本的15%,国内外价格差距约为20%~30%。因此,铝塑膜的进口替代对国内柔性电池企业具有重要意义。在此背景下,近年来,包括上海紫江、道明光学、复星科技、速达汇成、东莞卓越、苏州锂盾、杭州福斯特、明冠等在内的一大批企业进入铝塑膜行业。此外,数十家企业开始涉足和布局铝塑。随着铝塑膜国产化进程的加快,软包装动力电池的竞争优势将更加明显。

根据腾讯科技的消息,日前,滴滴CEO程维和总裁柳青联名发布了公司内部信,宣布完成了新一轮的架构调整。

1900/1/1 0:00:00整齐的车队从港珠澳大桥穿梭过去,驾驶座位上竟然没有人这是百度无人驾驶汽车借助今年春晚的正式亮相,同时也标志无人驾驶技术正在将曾经的科幻场景,拉进到我们现实生活中来。

1900/1/1 0:00:00抛弃人工洗车已多年,洗车房早就鸟换炮变成自动洗车了。但是,无人车可能还需依赖最古老落后的人工洗车法保护车辆的零部件免受伤害。

1900/1/1 0:00:00新年开工大吉,万象更新,浙江合众新能源汽车有限公司放出重磅消息:张勇先生正式加盟浙江合众新能源汽车公司,出任公司总裁,全面负责合众汽车的各项生产经营业务。

1900/1/1 0:00:00图片来自“123rfcomcn”“2030年的某一天可能会有这样一条新闻某城市交通部门管理不利出问题,居然有人开车上街,出现重大不安全因素。

1900/1/1 0:00:00电池中国就2017年国内装机量排名前10的企业进行重点分析,在装机量数据中提取电池材料种类、装机量、配套车型量和供货企业量,在2017年新能源汽车推荐目录数据中提取最高电池系统能量密度。

1900/1/1 0:00:00