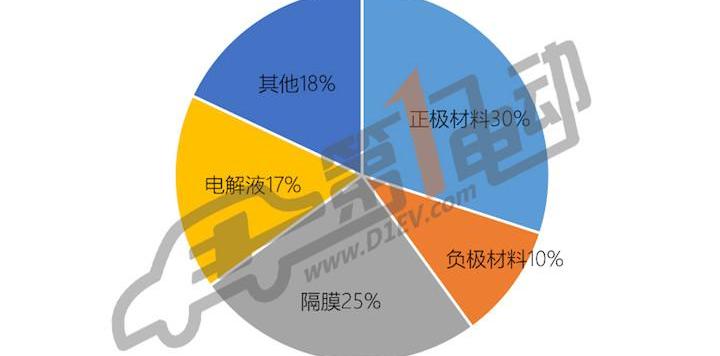

众所周知,动力电池是新能源汽车的核心部件,其成本占整车的40%。随着中国新能源汽车补贴力度的下降,作为核心供应商的动力电池企业被迫降价,但也面临上游原材料成本的压力。根据高新技术锂电池研究所GGII数据,2017年底动力电池价格较2017年初下降了20%~25%:磷酸亚铁锂动力电池价格从年初的1.8~1.9元/Wh降至年底的1.45~1.55元/Wh;三元电池组的价格从年初的1.7~1.8元/Wh降至年底的1.4~1.5元/Wh。作为最关键的部分,三元正极材料的高成本一方面在成本中占比最大,是动力电池降成本的主要突破方向;另一方面,正极的选择也决定了电池的性能,如稳定性、能量密度等。动力电池原材料成本占比

资料来源:普泰莱招股说明书、IIT和光大证券研究所。2017年,我国四大关键材料(阳极和阴极材料、隔膜和电解质)产值610亿元,同比增长62%。阴极材料产值占比最大,达到71.5%。同时,阴极材料产值增长最大,主要是因为2017年电解钴增长超过100%,碳酸锂价格上涨超过30%,这使得阴极材料价格大幅上涨。2017年动力电池原材料成本变化单位千瓦时电池含量2017年1月至2017年12月单位千瓦时成本单价(元)单位千瓦时价格(元)正极材料(LFP)2.4kg100元/kg24090元/kg216正极材料(NCM523)1.79kg140元/kg250.6210元/Kg375.9阳极材料(中端)0.78kg55元/kg42.962元/kg48.36隔膜(湿法)1.65m2 4.5元/m2 74.253 7元/m2 61.05电解液1.2kg80元/kg9650元/kg60来源:信义投资,光大证券研究所。三元锂电池的原材料成本从463.75元/千瓦时上升到545.31元/千瓦小时,增长了17.6%。为什么原材料这么贵?1.阴极材料阴极材料占电池总成本的30%~40%,其性能直接决定了动力锂电池的容量上限,而动力锂电池是产业链的核心部分,其价格走势影响最大。近两年,三元阴极的价格仍处于较高水平,而磷酸亚铁锂阴极的价格有所下降。未来,随着对高能量密度的要求,三元电池的比例不会降低,这意味着正极材料的价格将保持不变。申万宏源的研究报告页面显示,自2016年以来,作为原材料的电解钴价格基本上单边上涨。尽管最近有所下降,但仍在40万元/吨左右。从全产业链来看,一方面,上游资源在涨价阶段议价能力强,盈利能力非常好;同时,下游电池企业竞争激烈,降价压力较大;

因此,中游阴极制造商将面临成本上升和销售价格压力的双重压力,整体盈利困难。东风证券研究院的研究结果显示,2017年所有阴极公司的毛利率均处于较低水平。该行业的平均毛利率约为10%至20%。具有上游资源优势的公司,如格莱美,毛利率超过20%。部分公司三元材料毛利率

资料来源:东方证券研究所2。负极材料据信易信息统计,自2015年新能源汽车大范围推广以来,2016年仅略有下降,2017年以来一直处于高位。阳极材料产品技术和市场十分成熟,规模领先、资金实力优势日益凸显。根据GGII的研究,2016年中国负极材料产量为11.83万吨,同比增长62.5%,2015年中国负极材产量为7.28万吨,环比增长42.7%。其中,以动力电池为驱动的人造石墨需求正在快速增长。从产品角度来看,石墨碳阳极材料的容量已达到360mAh/g,接近372mAh/g的理论克容量,产品技术非常成熟。阳极生产前三名企业的市场份额超过一半,规模领先优势凸显。从竞争格局来看,国内阳极材料排名前三的公司分别是贝特瑞、上海杉杉和江西紫晨(公司全资子公司)。2016年,这三家公司的国内市场份额均超过55%,在规模和客户方面具有突出优势。市场集中度高,人造石墨已成为目前锂电池负极材料的主流。得益于技术创新,碳纳米管、石墨烯等新型阳极材料的研究逐渐开始,其中一些已经小批量生产。3.电解质电解质是四大材料中唯一一个产值下降的材料,因为主要原材料六氟磷酸锂的价格从2017年初的35万/吨下降到了15万/吨,这使得电解质的价格从7.5万至8.5万/吨降至4万至6万/吨。4.隔膜是锂离子电池组件中的高科技部件。在三元锂电池快速发展的推动下,湿法有望成为主流。未来领先的隔膜行业需要强大的研发实力、有效的专利、资金实力、高端设备和创新技术。隔膜的平均价格从2016年的4.2元/平方米降至3.5元/平方英尺。被挤压企业的利润综上所述,动力电池原材料价格整体上没有出现大幅下跌的趋势,这使得动力电池价格略有下跌。2017年,各动力电池公司的毛利润迅速下降,最重要的原因是价格下降和原材料成本坚定。我们可以简单地通过2017年国内动力电池的价格走势来预测2018年的市场形势。2017年初和2017年底电池类型的原材料成本(元/KWh)售价(元/KWh)原材料成本,售价(元/KWh)磷酸铁锂电池453.151800~1900385.411450~1550三元锂电池(NCM 523)48000.00亿0605磷酸铁锂电池原材料成本略有下降,而三元锂电池的原材料成本明显增加。如果将生产成本(人力、能耗等)计算在内,动力电池企业的毛利将受到不同程度的挤压。根据20%降幅的保守估计,到2018年底,磷酸铁锂电池的价格可能达到1160~1240元/KWh,而三元锂电池(NCM523)的价格可能会达到1120~1200元/KWh。上游原材料价格相对坚挺,下游主机厂价格低迷,动力电池市场竞争激烈,淘汰进程加快。在一线企业通过技术、规模和价格优势不断侵蚀市场份额的背景下,弱势企业面临淘汰的命运似乎注定了。事实上,从分析来看……

在2017年前三季度国内动力电池的投资和扩张项目中,增持动力电池的企业要么是有一定规模的企业,要么是有大资本支持的新面孔,小型电池企业的扩张步伐明显放缓。未来一定是一个越强大越强大的时代。在激烈的价格战下,2018年底动力电池产品的实际价格可能低于预测。以牺牲利润抢占市场为代价,雾霾战场上,行业洗牌的大幕即将拉开。众所周知,动力电池是新能源汽车的核心部件,其成本占整车的40%。随着中国新能源汽车补贴力度的下降,作为核心供应商的动力电池企业被迫降价,但也面临上游原材料成本的压力。根据高新技术锂电池研究所GGII数据,2017年底动力电池价格较2017年初下降了20%~25%:磷酸亚铁锂动力电池价格从年初的1.8~1.9元/Wh降至年底的1.45~1.55元/Wh;三元电池组的价格从年初的1.7~1.8元/Wh降至年底的1.4~1.5元/Wh。作为最关键的部分,三元正极材料的高成本一方面在成本中占比最大,是动力电池降成本的主要突破方向;另一方面,正极的选择也决定了电池的性能,如稳定性、能量密度等。动力电池原材料成本占比

资料来源:普泰莱招股说明书、IIT和光大证券研究所。2017年,我国四大关键材料(阳极和阴极材料、隔膜和电解质)产值610亿元,同比增长62%。阴极材料产值占比最大,达到71.5%。同时,阴极材料产值增长最大,主要是因为2017年电解钴增长超过100%,碳酸锂价格上涨超过30%,这使得阴极材料价格大幅上涨。2017年动力电池原材料成本变化单位千瓦时电池含量2017年1月至2017年12月单位千瓦时成本单价(元)单位千瓦时价格(元)正极材料(LFP)2.4kg100元/kg24090元/kg216正极材料(NCM523)1.79kg140元/kg250.6210元/Kg375.9阳极材料(中端)0.78kg55元/kg42.962元/kg48.36隔膜(湿法)1.65m2 4.5元/m2 74.253 7元/m2 61.05电解液1.2kg80元/kg9650元/kg60来源:信义投资,光大证券研究所。三元锂电池的原材料成本从463.75元/千瓦时上升到545.31元/千瓦小时,增长了17.6%。为什么原材料这么贵?1.阴极材料阴极材料占电池总成本的30%~40%,其性能直接决定了动力锂电池的容量上限,而动力锂电池是产业链的核心部分,其价格走势影响最大。近两年,三元阴极的价格仍处于较高水平,而磷酸亚铁锂阴极的价格有所下降。未来,随着对高能量密度的要求,三元电池的比例不会降低,这意味着正极材料的价格将保持不变。申万宏源的研究报告页面显示,自2016年以来,作为原材料的电解钴价格基本上单边上涨。尽管最近有所下降,但仍在40万元/吨左右。从全产业链来看,一方面,上游资源在涨价阶段议价能力强,盈利能力非常好;同时,下游电池企业竞争激烈,降价压力较大;

因此,中游阴极制造商将面临成本上升和销售价格压力的双重压力,整体盈利困难。东风证券研究院的研究结果显示,2017年所有阴极公司的毛利率均处于较低水平。该行业的平均毛利率约为10%至20%。具有上游资源优势的公司,如格莱美,毛利率超过20%。部分公司三元材料毛利率

资料来源:东方证券研究所2。负极材料据信易信息统计,自2015年新能源汽车大范围推广以来,2016年仅略有下降,2017年以来一直处于高位。阳极材料产品技术和市场十分成熟,规模领先、资金实力优势日益凸显。根据GGII的研究,2016年中国负极材料产量为11.83万吨,同比增长62.5%,2015年中国负极材产量为7.28万吨,环比增长42.7%。其中,以动力电池为驱动的人造石墨需求正在快速增长。从产品角度来看,石墨碳阳极材料的容量已达到360mAh/g,接近372mAh/g的理论克容量,产品技术非常成熟。阳极生产前三名企业的市场份额超过一半,规模领先优势凸显。从竞争格局来看,国内阳极材料排名前三的公司分别是贝特瑞、上海杉杉和江西紫晨(公司全资子公司)。2016年,这三家公司的国内市场份额均超过55%,在规模和客户方面具有突出优势。市场集中度高,人造石墨已成为目前锂电池负极材料的主流。得益于技术创新,碳纳米管、石墨烯等新型阳极材料的研究逐渐开始,其中一些已经小批量生产。3.电解质电解质是四大材料中唯一一个产值下降的材料,因为主要原材料六氟磷酸锂的价格从2017年初的35万/吨下降到了15万/吨,这使得电解质的价格从7.5万至8.5万/吨降至4万至6万/吨。4.隔膜是锂离子电池组件中的高科技部件。在三元锂电池快速发展的推动下,湿法有望成为主流。未来领先的隔膜行业需要强大的研发实力、有效的专利、资金实力、高端设备和创新技术。隔膜的平均价格从2016年的4.2元/平方米降至3.5元/平方英尺。被挤压企业的利润综上所述,动力电池原材料价格整体上没有出现大幅下跌的趋势,这使得动力电池价格略有下跌。2017年,各动力电池公司的毛利润迅速下降,最重要的原因是价格下降和原材料成本坚定。我们可以简单地通过2017年国内动力电池的价格走势来预测2018年的市场形势。2017年初和2017年底电池类型的原材料成本(元/KWh)售价(元/KWh)原材料成本,售价(元/KWh)磷酸铁锂电池453.151800~1900385.411450~1550三元锂电池(NCM 523)48000.00亿0605磷酸铁锂电池原材料成本略有下降,而三元锂电池的原材料成本明显增加。如果将生产成本(人力、能耗等)计算在内,动力电池企业的毛利将受到不同程度的挤压。根据20%降幅的保守估计,到2018年底,磷酸铁锂电池的价格可能达到1160~1240元/KWh,而三元锂电池(NCM523)的价格可能会达到1120~1200元/KWh。上游原材料价格相对坚挺,下游主机厂价格低迷,动力电池市场竞争激烈,淘汰进程加快。在一线企业通过技术、规模和价格优势不断侵蚀市场份额的背景下,弱势企业面临淘汰的命运似乎注定了。事实上,从分析来看……

在2017年前三季度国内动力电池的投资和扩张项目中,增持动力电池的企业要么是有一定规模的企业,要么是有大资本支持的新面孔,小型电池企业的扩张步伐明显放缓。未来一定是一个越强大越强大的时代。在激烈的价格战下,2018年底动力电池产品的实际价格可能低于预测。以牺牲利润抢占市场为代价,雾霾战场上,行业洗牌的大幕即将拉开。

标签:东风

据外媒报道,MotivPowerSystems计划为2018款车型引入电动智能底盘(ElectricPoweredIntelligentChassis,EPIC)纯电动车用底盘。

1900/1/1 0:00:00据外媒报道,由于并非所有人都对自动驾驶技术充满信心。据估计,该技术的真正实现或许会有所推迟。为便于人们更进一步了解自动驾驶技术,Waymo公司发布了一段视频,展示了自动驾驶技术车辆的视野。

1900/1/1 0:00:00从去年下半年开始,在新能源汽车行业就流传着“2018新能源补贴政策将收紧”的消息。

1900/1/1 0:00:002月,国家层面出台五项新能源汽车相关政策。其中,最重要的政策是2018年补贴政策,其次是动力电池回收利用管理办法。地方层面,北京、上海、广州、深圳、武汉五城出台九项新能源汽车政策。

1900/1/1 0:00:00在2016年底,美国政府国家公路交通安全管理局(NHTSA)曾发布了一条规定:当混动车和电动车以每小时19英里或以下速度行驶时,要发出行人可以听到的声音。

1900/1/1 0:00:003月1日,小鹏汽车宣布摩根大通亚太区投行主席顾宏地博士将于近期正式加盟小鹏汽车,出任副董事长兼总裁,直接向小鹏汽车董事长何小鹏汇报。

1900/1/1 0:00:00