《乘用车企业平均油耗与新能源汽车积分并行管理办法》(以下简称《办法》)自2018年4月1日起施行,2019年正式考核。

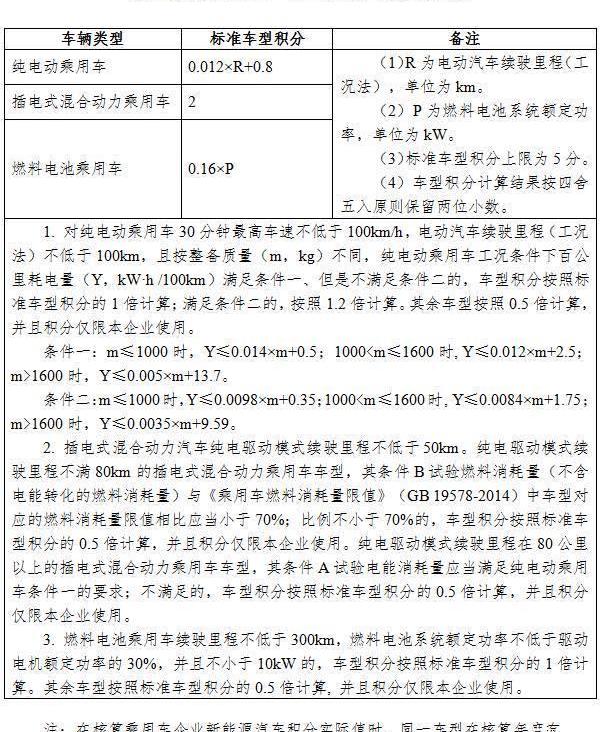

根据要求,每个独立品牌必须生产多少辆新能源汽车才能达到标准?

根据《办法》,2019年至2020年,新能源汽车在车企销售的汽车中所占比例分别为10%和12%。假设一家公司在2019年销售了100万辆汽车。根据上述政策要求,其新能源汽车在2019年将需要10万积分。按照每辆纯电动汽车4.4分(按续航300公里计算)和每辆插电式混合动力汽车2分计算,2018年必须生产2.27万辆纯电动车辆或5万辆插电型混合动力车辆才能达标。根据《办法》要求,综合各生产企业2019年预计销量、国家标准和2017年各生产企业新能源汽车(包括纯电和插电)销量,得出下表。

注:2019年,符合积分标准的产量按300km纯电动汽车标准计算,2017年,积分按国家计算标准和制造商各车型销量、续航里程统计计算,仅供参考。比亚迪和北汽可能依靠新能源的剩余积分赚取超过10亿的利润。新能源积分可以进行交易。届时,不达标的车企肯定会找积分过剩的车企购买积分。2019年,该行业对积分的估值在1000到5000之间。作者的中位数为2500。比亚迪和北汽新能源仅在2017年就分别拥有8.7亿元的整体价值,更不用说作者认为他们的新能源汽车销量将继续飙升;假设两家车企2019年新能源汽车销量翻一番,其新能源积分将超过60万,价值将超过15亿元。其他新能源,如江淮、众泰、知豆、康迪和江铃,不包括在这一形式中,将通过出售新能源积分赚大钱。长城和广州汽车面临着巨大的压力,但要达到标准并不困难。从2019年新能源汽车的销售要求与2017年的销售业绩对比来看,主流厂商中:长城和广汽传祺2017年分别只销售了30万辆和50万辆新能源汽车,与销售标准相差甚远;至于东风风光、人气、北汽幻速,基本上没有新能源乘用车。我不知道这三家厂商是要下大力气,在两年内一鸣惊人,还是要找一家积分过剩的厂商来买积分;长安和上汽的新能源汽车销售业绩基本接近达标要求,达标压力不大;

至于比亚迪、北汽新能源、众泰、奇瑞和江淮,它们都大大超出了标准要求,尤其是比亚迪和北汽新能源遥遥领先。虽然目前长城和广州汽车的新能源销量落后,但小编并不担心它们不达标。毕竟,2019年,两家公司的销售要求绝对值仅为2-3万台,销售额绝对值仍然很小。我相信,以这两大巨头的实力,实现这一目标并不难。优胜劣汰和淘汰弱势车企,加剧了人们的紧迫感。真正需要买积分的厂商更有可能是从东风风光、风行、北汽幻速等SUV起家的新贵,以及东南、猎豹、华晨、奔腾等实力较弱的厂商。尤其是东南、猎豹等厂商,销售基数不高,利润微薄,还要花钱买积分。真的是祸不单行。在一定程度上,国家实施双积分政策,不仅将加速新能源汽车的发展,也将加速汽车行业优胜劣汰的进程,技术实力较弱的车企将率先进入新能源汽车市场。此外,绝大多数合资车企在中国的新能源汽车销量都不高,而且很多合资车企根本没有新能源汽车,基本上都不达标。这些车企要么在那时购买积分,要么抓住机会通过与中国各种新能源先驱的合资企业赚取积分。例如,众泰福特、江淮大众、梅赛德斯-奔驰和北汽都建立了纯电动汽车生产基地。或者合资车企只能向比亚迪、北汽、江淮等积分过剩的车企购买积分。从这个角度来看,这一新能源一体化政策也意味着劫富济贫。《乘用车企业平均油耗与新能源汽车积分并行管理办法》(以下简称《办法》)自2018年4月1日起施行,2019年正式考核。

根据要求,每个独立品牌必须生产多少辆新能源汽车才能达到标准?

根据《办法》,2019年至2020年,新能源汽车在车企销售的汽车中所占比例分别为10%和12%。假设一家公司在2019年销售了100万辆汽车。根据上述政策要求,其新能源汽车在2019年将需要10万积分。按照每辆纯电动汽车4.4分(按续航300公里计算)和每辆插电式混合动力汽车2分计算,2018年必须生产2.27万辆纯电动车辆或5万辆插电型混合动力车辆才能达标。根据《办法》要求,综合各生产企业2019年预计销量、国家标准和2017年各生产企业新能源汽车(包括纯电和插电)销量,得出下表。

注:2019年,符合积分标准的产量按300km纯电动汽车标准计算,2017年,积分按国家计算标准和制造商各车型销量、续航里程统计计算,仅供参考。比亚迪和北汽可能依靠新能源的剩余积分赚取超过10亿的利润。新能源积分可以进行交易。届时,不达标的车企肯定会找积分过剩的车企购买积分。2019年,该行业对积分的估值在1000到5000之间。作者的中位数为2500。比亚迪和北汽新能源仅在2017年就分别拥有8.7亿元的整体价值,更不用说作者认为他们的新能源汽车销量将继续飙升;

假设两家车企2019年新能源汽车销量翻一番,其新能源积分将超过60万,价值将超过15亿元。其他新能源,如江淮、众泰、知豆、康迪和江铃,不包括在这一形式中,将通过出售新能源积分赚大钱。长城和广州汽车面临着巨大的压力,但要达到标准并不困难。从2019年新能源汽车的销售要求与2017年的销售业绩对比来看,主流厂商中:长城和广汽传祺2017年分别只销售了30万辆和50万辆新能源汽车,与销售标准相差甚远;至于东风风光、人气、北汽幻速,基本上没有新能源乘用车。我不知道这三家厂商是要下大力气,在两年内一鸣惊人,还是要找一家积分过剩的厂商来买积分;长安和上汽的新能源汽车销售业绩基本接近达标要求,达标压力不大;至于比亚迪、北汽新能源、众泰、奇瑞和江淮,它们都大大超出了标准要求,尤其是比亚迪和北汽新能源遥遥领先。虽然目前长城和广州汽车的新能源销量落后,但小编并不担心它们不达标。毕竟,2019年,两家公司的销售要求绝对值仅为2-3万台,销售额绝对值仍然很小。我相信,以这两大巨头的实力,实现这一目标并不难。优胜劣汰和淘汰弱势车企,加剧了人们的紧迫感。真正需要买积分的厂商更有可能是从东风风光、风行、北汽幻速等SUV起家的新贵,以及东南、猎豹、华晨、奔腾等实力较弱的厂商。尤其是东南、猎豹等厂商,销售基数不高,利润微薄,还要花钱买积分。真的是祸不单行。在一定程度上,国家实施双积分政策,不仅将加速新能源汽车的发展,也将加速汽车行业优胜劣汰的进程,技术实力较弱的车企将率先进入新能源汽车市场。此外,绝大多数合资车企在中国的新能源汽车销量都不高,而且很多合资车企根本没有新能源汽车,基本上都不达标。这些车企要么在那时购买积分,要么抓住机会通过与中国各种新能源先驱的合资企业赚取积分。例如,众泰福特、江淮大众、梅赛德斯-奔驰和北汽都建立了纯电动汽车生产基地。或者合资车企只能向比亚迪、北汽、江淮等积分过剩的车企购买积分。从这个角度来看,这一新能源一体化政策也意味着劫富济贫。

随着老旧机动车开始进入报废高峰期在巨大利益的驱使下,报废车并未进入正规途径拆解,而是流入了“黑市”,直接将零配件卖到各种汽车修理厂再利用。

1900/1/1 0:00:00相比逐年增长的新车消费市场,新能源车二手车却是一潭死水。“我不卖新能源,特别是电动车不赚钱”,这是经济观察报记者在走访二手车市场时,二手车商们回复最多的答案。

1900/1/1 0:00:00中国消费者协会(以下简称“中消协”)3月12日发布的“2017年全国消协组织受理汽车产品投诉情况分析”指出,2017年,中消协接收汽车投诉与咨询信息共205万件,投诉量同比增长343。

1900/1/1 0:00:00我们可能要向大众一款最经典车型说再见了。在2018日内瓦车展上,大众研发部门主管FrankWelsch向媒体透露,甲壳虫不会再有EV版本,甚至未来也已经没有更新的必要。

1900/1/1 0:00:00在品牌力并未形成竞争力的背景下,发展不足两年的斯威汽车如果失去了性价比优势,“黑马”效应是否能够持续,前景很难预料。

1900/1/1 0:00:00李书福近几年来的公开言论总能引人注目。他先是鼓励放开“黑车”管制,后大谈智能驾驶和新能源汽车,更是直言:制造业的利润薄比刀片,企业家辛辛苦苦一辈子还不如在资本市场讲个小故事。

1900/1/1 0:00:00