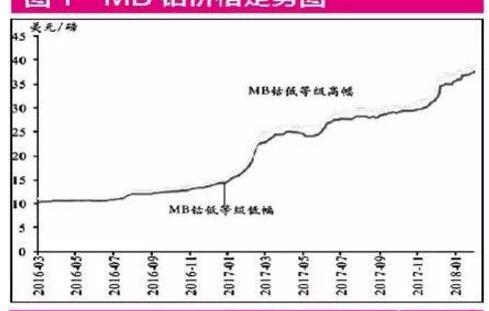

继多只“独角兽”概念股被大家唱响后,近日,动力锂电池“巨无霸”当代安培科技股份有限公司也因IPO加速而首次亮相。这一消息导致钴、锂等锂电池上游原材料以及中游电池材料的阳极、阴极和电解质相继被引爆。与此同时,在新能源汽车产销两旺、混合动力汽车市场份额提升、补贴政策落地等多方面因素的共同作用下,持续调整了四个月的锂电池板块自2月中旬以来终于呈现出强劲的上涨趋势,双积分制即将实施,以及原料钴价格的上涨。锂电池的产业链主要由三部分组成:上游原材料钴矿、锂矿和石墨矿、中游材料阳极和阴极、电解质、隔膜和电池制造、封装,以及消费电子和动力电池等下游应用领域。在当前市场中,锂电池产业链上游原材料领域需求旺盛导致的涨价现象明显提高了二级市场资金的关注度,以华友钴业、韩瑞钴业、洛阳钼业为代表的上市公司股价均创历史新高。“涨价”概念是2017年市场的主线之一,这催生了许多大牛股的诞生。在“涨价”的概念中,钴、锂等有色金属品种,尤其是小金属,无疑是最具代表性的品种之一。由于“涨价”,钴锂生产商华友钴业和延锋锂业的股价在2017年翻了一番。2018年,随着全球经济的进一步好转和国内外通胀预期的上升,小金属原材料价格上涨之风死灰复燃。特别是,中国新能源汽车的占比将再次上升(2019年和2020年新能源汽车占比分别达到8%和10%,而目前的占比不到3%),对动力电池的沉重需求将进一步稳定或刺激钴和锂价格的进一步上涨。钴价格创下了过去10年来的新高。上市公司争相扩产的数据显示,自2017年以来,国内钴价一直在疯狂上涨,年内涨幅几乎翻了一番。2018年,钴的价格仍在上涨,目前涨幅已接近20%。国际市场更加疯狂。国际MB钴价格已从2017年初的14.7美元/磅飙升至2018年3月的40美元/磅左右,涨幅超过170%(见图1)。

对于一年多以来钴价的疯狂表现,方正证券分析师韩振国认为,“动力电池材料中钴需求的持续增长是关键因素。”他表示,随着新能源汽车产销有望进一步超预期,这将推动动力电池材料对钴的需求增加。在中国钴的消费结构中,电池材料占77%。安泰客的数据显示,2017年上半年中国钴消费量约为2.5万吨,同比增长13.6%。其中,电池材料(钴盐场)消耗量约2.33万吨,同比增长22%。钴市场库存消耗迅速,2016年供应短缺。一年多以来,钴价格的疯狂表现也是如此。该商业公司的数据分析师表示, “从供需基本面来看,金属钴仍处于严重短缺阶段,钴价动力十足。而且钴产业链上下游企业现阶段正大力发展钴相关项目,或乐此不疲,或火上浇油。这种情况也有所加剧钴价格的上涨创造了钴价格的新高。“就在钴价格持续上涨、钴资源短缺之际,A股上市公司也在争先恐后地扩大生产和进行并购。3月14日,领先的金属回收公司创业板宣布,已与最大的公司嘉能可达成为期三年的战略采购协议……

lt全球供应商。其今年的采购水平约为嘉能可今年计划钴产量的35%,明年为28%,2020年为33%。作为中国最大的钴产品供应商,华友钴业也在3月13日披露,计划投资建设年产15万吨锂离子动力的新型三元前驱体材料项目。此外,许多公司正在通过并购来完善产业链布局。例如,陶氏科技正计划收购嘉纳能源的剩余股权,以完成100%的控股。嘉纳能源钴产业综合实力位居中国前三,是中国钴盐主要供应商和三元前驱体生产商,钴盐和三元前体产能分别达到6000吨和1.2万吨。通过此次收购,陶氏科技将获得稳定的钴矿和氢氧化钴来源,从而实现钴产业链的整体布局。盛屯矿业还计划收购珠海科力新金属材料有限公司。科力新是中国最大的四氧化二钴生产商之一,年生产钴产品5000吨。钴价持续上涨、相关上市公司积极布局的背后,是钴企的亮眼表现。华友钴业预计2017年实现净利润16.5亿元至19亿元,同比增长22.83%至26.44%;韩瑞钴业2017年实现净利润4.49亿元,同比增长575.04%。同时,公司预计2018年第一季度实现净利润2.46亿元至2.61亿元,较上年同期增长395.05%~442.65%。其他公司如创业板、和龙科技、陶氏科技,预计2017年净利润将实现同比增长(见表1)。对于业绩的持续改善和快速增长,华友钴业表示,2017年,受锂离子电池(包括3C锂电池和动力锂电池)对钴产品需求增长等因素影响,钴产品价格持续上涨;同时,公司钴产品产能增加,产品结构优化,制造成本下降,产品盈利能力大幅提升,使公司主营业务盈利能力大幅提高,从而实现净利润大幅增长。“疯狂”的钴能“疯狂”多久?对此,华友钴业对上交所问询函的回复代表了部分上游企业的想法。华友钴业在复函中表示,目前钴、锂等金属的价格处于历史较高水平,尤其是钴的价格一直处于上涨趋势。如果钴和锂等金属的价格继续上涨或保持在相对较高的价格,可能会导致下游制造商选择或开发成本较低的潜在技术路线。就在原材料公司自己表示担忧之际,2017年暴涨超过10倍的韩瑞钴业在3月15日宣布,三名股东计划减持不超过7%。国际巨头对锂市场的需求持乐观态度。全球盐湖锂资源主要集中在南美巨头SQM、Albemarle和FMC手中,而矿石资源主要是澳大利亚泰利森(天齐锂业控股51%)拥有的格林布什矿。这四大巨头基本垄断了全球优质锂资源,通过精准供应保证了碳酸锂的价格稳定。近日,国际三大锂业巨头SQM、Albemarle和FMC相继披露了2017年业绩,并宣布扩产。其中,SQM表示,2018年和2019年,其智利盐湖产能将分别增至7万吨和10万吨,2017年这一数字将达到4.8万吨;尽管阿尔伯马尔在2017年的净利润暴跌,但它仍然宣布了扩张的时机;FMC预计2018年其碳酸锂产能将增至21000吨。对于锂市场的未来需求,三大盐湖巨头均表示乐观。其中,SQM表示,未来五年中国锂需求的增长率将在18%左右;

在全球范围内,阿尔伯马尔的公告显示,2017年至2025年,锂需求的复合增长率将达到18%,2025年锂需求将达到80万吨(FMC认为到2025年需求将达到100万吨)。在原有巨头扩大生产以满足市场需求的背景下,近年来,随着碳酸锂价格的走高,许多公司也试图进入锂资源领域,并伴随着大量的资本运作,包括多次海外收购中国的锂矿。东方证券认为,在这一系列事件的背后,整个锂价在长期稳定后进入了一个漫长的上涨周期,这与其他基本金属类似,吸引了大量资本投资。广发证券表示,从部分锂资源上市公司来看,其资本支出拐点出现在2015年,到2017年,部分企业资本支出大幅增长,表明新一轮锂矿投资高潮已经开启。目前,尽管上游正在积极拓展锂资源,但大部分项目都处于新阶段,市场需求将在2-3年内持续供不应求。根据安泰客的预测,2017年,中国锂盐供应量为12.44万吨,消费量为12.47万吨,供应短缺量为0.3万吨。预计2018-2020年,锂的供应短缺将分别为2800吨、6500吨和7600吨(见表2)。作为全球最大的锂消费国,中国目前占据了全球近40%的原始锂资源。随着新能源汽车产业的发展,新型锂产业的消费将迎来快速发展。广发证券分析师卢日新预测,“2018年国内新能源汽车在中性条件下对碳酸锂的需求约为3.35万吨,与2017年相比增加约9000吨。”卢日新认为,2018年碳酸锂的供应将在短时间内保持紧张;

从长远来看,碳酸锂的成本中心将下降,定价模式将转变为边际成本定价,而盐湖提锂将具有显著优势。建议关注赣锋锂业、中葡股份、盐湖股份。在锂企中,赣锋锂业和天齐锂业两家龙头公司在市场上获得了更多的认可。2017年,前锋锂业以超过170%的增长遥遥领先。自2018年以来,这两家公司的股价在锂资源股中也表现较好。从业绩来看,尽管两家龙头公司2017年年报预测净利润前两名,但从业绩增长来看,当胜科技、三元高镍技术龙头江特电气、云母提锂龙头科达洁能等公司均超过天齐锂业(见表3)。

继多只“独角兽”概念股被你唱响后,近日,动力锂电池“巨无霸”当代安培科技股份有限公司也因IPO加速而首次亮相。这一消息导致钴、锂等锂电池上游原材料以及中游电池材料的阳极、阴极和电解质相继被引爆。与此同时,在新能源汽车产销两旺、混合动力汽车市场份额提升、补贴政策落地等多方面因素的共同作用下,持续调整了四个月的锂电池板块自2月中旬以来终于呈现出强劲的上涨趋势,双积分制即将实施,以及原料钴价格的上涨。锂电池的产业链主要由三部分组成:上游原材料钴矿、锂矿和石墨矿、中游材料阳极和阴极、电解质、隔膜和电池制造、封装,以及消费电子和动力电池等下游应用领域。在当前市场中,锂电池产业链上游原材料领域需求旺盛导致的涨价现象明显提高了二级市场资金的关注度,以华友钴业、韩瑞钴业、洛阳钼业为代表的上市公司股价均创历史新高。“涨价”概念是2017年市场的主线之一,这催生了许多大牛股的诞生。在“涨价”的概念中,钴、锂等有色金属品种,尤其是小金属,无疑是最具代表性的品种之一。由于“涨价”,钴锂生产商华友钴业和延锋锂业的股价在2017年翻了一番。2018年,随着全球经济的进一步好转和国内外通胀预期的上升,小金属原材料价格上涨之风死灰复燃。特别是,中国新能源汽车的占比将再次上升(2019年和2020年新能源汽车占比分别达到8%和10%,而目前的占比不到3%),对动力电池的沉重需求将进一步稳定或刺激钴和锂价格的进一步上涨。钴价格创下了过去10年来的新高。上市公司争相扩产的数据显示,自2017年以来,国内钴价一直在疯狂上涨,年内涨幅几乎翻了一番。2018年,钴的价格仍在上涨,目前涨幅已接近20%。国际市场更加疯狂。国际MB钴价格已从2017年初的14.7美元/磅飙升至2018年3月的40美元/磅左右,涨幅超过170%(见图1)。

继多只“独角兽”概念股被你唱响后,近日,动力锂电池“巨无霸”当代安培科技股份有限公司也因IPO加速而首次亮相。这一消息导致钴、锂等锂电池上游原材料以及中游电池材料的阳极、阴极和电解质相继被引爆。与此同时,在新能源汽车产销两旺、混合动力汽车市场份额提升、补贴政策落地等多方面因素的共同作用下,持续调整了四个月的锂电池板块自2月中旬以来终于呈现出强劲的上涨趋势,双积分制即将实施,以及原料钴价格的上涨。锂电池的产业链主要由三部分组成:上游原材料钴矿、锂矿和石墨矿、中游材料阳极和阴极、电解质、隔膜和电池制造、封装,以及消费电子和动力电池等下游应用领域。在当前市场中,锂电池产业链上游原材料领域需求旺盛导致的涨价现象明显提高了二级市场资金的关注度,以华友钴业、韩瑞钴业、洛阳钼业为代表的上市公司股价均创历史新高。“涨价”概念是2017年市场的主线之一,这催生了许多大牛股的诞生。在“涨价”的概念中,钴、锂等有色金属品种,尤其是小金属,无疑是最具代表性的品种之一。由于“涨价”,钴锂生产商华友钴业和延锋锂业的股价在2017年翻了一番。2018年,随着全球经济的进一步好转和国内外通胀预期的上升,小金属原材料价格上涨之风死灰复燃。特别是,中国新能源汽车的占比将再次上升(2019年和2020年新能源汽车占比分别达到8%和10%,而目前的占比不到3%),对动力电池的沉重需求将进一步稳定或刺激钴和锂价格的进一步上涨。钴价格创下了过去10年来的新高。上市公司争相扩产的数据显示,自2017年以来,国内钴价一直在疯狂上涨,年内涨幅几乎翻了一番。2018年,钴的价格仍在上涨,目前涨幅已接近20%。国际市场更加疯狂。国际MB钴价格已从2017年初的14.7美元/磅飙升至2018年3月的40美元/磅左右,涨幅超过170%(见图1)。

对于一年多以来钴价的疯狂表现,方正证券分析师韩振国认为,“动力电池材料中钴需求的持续增长是关键因素。”他表示,随着新能源汽车产销有望进一步超预期,这将推动动力电池材料对钴的需求增加。在中国钴的消费结构中,电池材料占77%。根据安泰科的数据,中国钴消费量第一……

2017年lf约为25000吨,同比增长13.6%。其中,电池材料(钴盐场)消耗量约2.33万吨,同比增长22%。钴市场库存消耗迅速,2016年供应短缺。一年多以来,钴价格的疯狂表现也是如此。该商业公司的数据分析师表示, “从供需基本面来看,金属钴仍处于严重短缺阶段,钴价动力十足。而且钴产业链上下游企业现阶段正大力发展钴相关项目,或乐此不疲,或火上浇油。这种情况也有所加剧钴价格的上涨创造了钴价格的新高。“就在钴价格持续上涨、钴资源短缺之际,A股上市公司也在争先恐后地扩大生产和进行并购。3月14日,领先的金属回收公司创业板宣布,已与全球最大的钴供应商嘉能可达成为期三年的战略采购协议今年的钴产量约为嘉能可今年计划钴产量的35%,明年为28%,2020年为33%。作为中国最大的钴产品供应商,华友钴业也在3月13日披露,计划投资建设年产15万吨锂离子动力的新型三元前驱体材料项目。此外,许多公司正在通过并购来完善产业链布局。例如,陶氏科技正计划收购嘉纳能源的剩余股权,以完成100%的控股。嘉纳能源钴产业综合实力位居中国前三,是中国钴盐主要供应商和三元前驱体生产商,钴盐和三元前体产能分别达到6000吨和1.2万吨。通过此次收购,陶氏科技将获得稳定的钴矿和氢氧化钴来源,从而实现钴产业链的整体布局。盛屯矿业还计划收购珠海科力新金属材料有限公司。科力新是中国最大的四氧化二钴生产商之一,年生产钴产品5000吨。钴价持续上涨、相关上市公司积极布局的背后,是钴企的亮眼表现。华友钴业预计2017年实现净利润16.5亿元至19亿元,同比增长22.83%至26.44%;韩瑞钴业2017年实现净利润4.49亿元,同比增长575.04%。同时,公司预计2018年第一季度实现净利润2.46亿元至2.61亿元,较上年同期增长395.05%~442.65%。其他公司如创业板、和龙科技、陶氏科技,预计2017年净利润将实现同比增长(见表1)。对于业绩的持续改善和快速增长,华友钴业表示,2017年,受锂离子电池(包括3C锂电池和动力锂电池)对钴产品需求增长等因素影响,钴产品价格持续上涨;

同时,公司钴产品产能增加,产品结构优化,制造成本下降,产品盈利能力大幅提升,使公司主营业务盈利能力大幅提高,从而实现净利润大幅增长。“疯狂”的钴能“疯狂”多久?对此,华友钴业对上交所问询函的回复代表了部分上游企业的想法。华友钴业在复函中表示,目前钴、锂等金属的价格处于历史较高水平,尤其是钴的价格一直处于上涨趋势。如果钴和锂等金属的价格继续上涨或保持在相对较高的价格,可能会导致下游制造商选择或开发成本较低的潜在技术路线。就在原材料公司自己表示担忧之际,2017年暴涨超过10倍的韩瑞钴业在3月15日宣布,三名股东计划减持不超过7%。国际巨头对锂市场的需求持乐观态度。全球盐湖锂资源主要集中在南美巨头SQM、Albemarle和FMC手中,而矿石资源主要是澳大利亚泰利森(天齐锂业控股51%)拥有的格林布什矿。这四大巨头基本垄断了全球优质锂资源,通过精准供应保证了碳酸锂的价格稳定。近日,国际三大锂业巨头SQM、Albemarle和FMC相继披露了2017年业绩,并宣布扩产。其中,SQM表示,2018年和2019年,其智利盐湖产能将分别增至7万吨和10万吨,2017年这一数字将达到4.8万吨;尽管阿尔伯马尔在2017年的净利润暴跌,但它仍然宣布了扩张的时机;FMC预计2018年其碳酸锂产能将增至21000吨。对于锂市场的未来需求,三大盐湖巨头均表示乐观。其中,SQM表示,未来五年中国锂需求的增长率将在18%左右;在全球范围内,阿尔伯马尔的公告显示,2017年至2025年,锂需求的复合增长率将达到18%,2025年锂需求将达到80万吨(FMC认为到2025年需求将达到100万吨)。在原有巨头扩大生产以满足市场需求的背景下,近年来,随着碳酸锂价格的走高,许多公司也试图进入锂资源领域,并伴随着大量的资本运作,包括多次海外收购中国的锂矿。东方证券认为,在这一系列事件的背后,整个锂价在长期稳定后进入了一个漫长的上涨周期,这与其他基本金属类似,吸引了大量资本投资。广发证券表示,从部分锂资源上市公司来看,其资本支出拐点出现在2015年,到2017年,部分企业资本支出大幅增长,表明新一轮锂矿投资高潮已经开启。目前,尽管上游正在积极拓展锂资源,但大部分项目都处于新阶段,市场需求将在2-3年内持续供不应求。根据安泰客的预测,2017年,中国锂盐供应量为12.44万吨,消费量为12.47万吨,供应短缺量为0.3万吨。预计2018-2020年,锂的供应短缺将分别为2800吨、6500吨和7600吨(见表2)。作为全球最大的锂消费国,中国目前占据了全球近40%的原始锂资源。随着新能源汽车产业的发展,新型锂产业的消费将迎来快速发展。广发证券分析师卢日新预测,“2018年国内新能源汽车在中性条件下对碳酸锂的需求约为3.35万吨,与2017年相比增加约9000吨。”卢日新认为,2018年碳酸锂的供应将在短时间内保持紧张;

从长远来看,碳酸锂的成本中心将下降,定价模式将转变为边际成本定价,而盐湖提锂将具有显著优势。建议关注赣锋锂业、中葡股份、盐湖股份。在锂企中,赣锋锂业和天齐锂业两家龙头公司在市场上获得了更多的认可。2017年,前锋锂业以超过170%的增长遥遥领先。自2018年以来,这两家公司的股价在锂资源股中也表现较好。从业绩来看,尽管两家龙头公司2017年年报预测净利润前两名,但从业绩增长来看,当胜科技、三元高镍技术龙头江特电气、云母提锂龙头科达洁能等公司均超过天齐锂业(见表3)。

标签:

第十二届山东国际新能源电动汽车展展会盛况空前,可以看出低速电动汽车行业发展势头强劲。

1900/1/1 0:00:00据Ovum报道,HERE开放式定位平台(OpenLocationPlatform,OLP)的功能将得到强化,新增各类数据、服务,该公司赋予其最高评分。

1900/1/1 0:00:00“什么?三座轿车?第一次听说”“汽车电池居然也能便携?”“这么轻巧的轿卡,好特别”3月16日,御捷集旗下新生代品牌朋克汽车正式亮相济南展,吸引力数万人的关注,

1900/1/1 0:00:00日前,记者从西宁城通交通建设投资有限公司了解到,2018年,城通交通建设投资有限公司计划完成投资5000万元,再建充电桩1000个,并加快完善充电设施管理体系。

1900/1/1 0:00:0020世纪诸多以汽车为中心的城市规划让大量公共空间被高速公路、通勤郊区和强制停车位占据,很多时候压抑了人类生活与发展的需求。现在,无人车必将开辟新的可能性,为关于城市规划的辩论带来翻天覆地的变化。

1900/1/1 0:00:00福特汽车公司日前宣布将于今年晚些时候推出其最先进的套件驾驶辅助技术CoPilot360。福特称该技术旨在为世界各地的驾驶员提供更便利安全的行驶体验。

1900/1/1 0:00:00