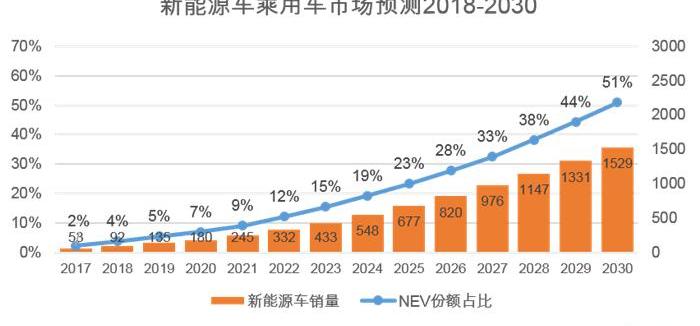

根据Wilson的监测,2017年,中国乘用车市场新能源汽车销量达到55.5万辆,同比增长71%。然而,55.5万辆的数字与《节能与新能源汽车产业发展规划(2012-2020)》(以下简称《规划》)设定的2020年200万辆(约180万辆乘用车)的目标仍有很大差距。目前,国家对新能源的政策补贴仍在继续缩减。我们能否在2020年实现既定目标?2021-2030年会是什么样子?Wilson基于多年的汽车市场研究和建模预测经验,结合市场发展的“S型曲线”规律,预测了2018-2030年新能源汽车市场的发展。

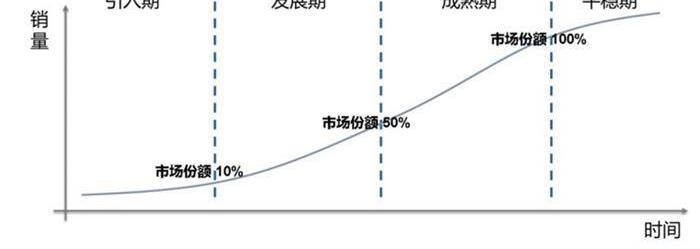

除了“S型曲线”,我们还主要考虑乘用车市场规模、新能源汽车政策、新能源车辆生产成本、新能源车产品力和定价。以下将结合以上几点,解读新能源汽车市场规模预测的重要节点。1.引进期、发展期和成熟期分别在哪里?根据汽车市场发展的特点,Wilson将燃油车和新能源车的生命周期划分为四个不同阶段:引入期、发展期、成熟期和稳定期。

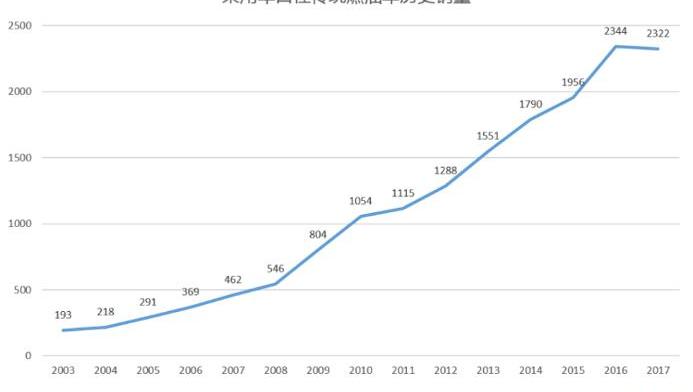

那么如何运用S曲线产品生命周期理论来预测新能源汽车的销量呢?在这里我们学习传统燃油汽车的历史发展规律。

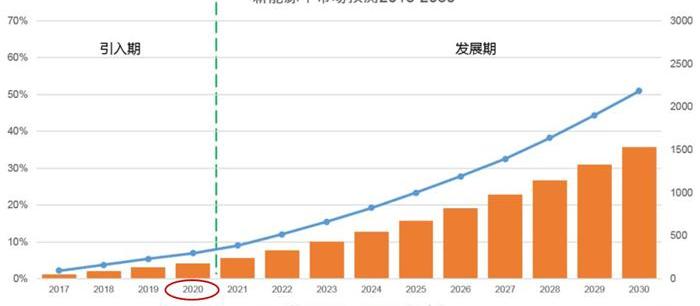

自2005年进入发展期以来,中国传统燃油车市场一直处于高增长状态,并在2013年以20.4%的同比增长率达到最高增长点。2013年之后,燃油车销量增速放缓,甚至在2017年出现了第一次负增长。因此,我们认为燃油车的发展期为2005年至2013年,前后共9年。对于新能源汽车,我们预计到2021,其将占乘用车市场的近10%,这表明中国新能源汽车市场将从引入期正式进入发展期。此后,2021将完全取消关键的政策补贴,现阶段的增长势头将逐步从原来的政策推动转向市场推动。参照燃料汽车的发展时期,我们预测新能源汽车的发展期将从2021持续到2030年。

第二,第一个节点,2020年,2017年中国180万辆新能源汽车销量达到55.5万辆,增速保持在71%的高位。经过计算,只要在未来三年保持55%的年增长率,2020年将成功实现180万辆的年销量目标。从增长速度来看,2020年180万辆的目标并非遥不可及。从政策角度来看,由于未来三年新能源汽车的产品竞争力仍然不是燃油车的竞争对手,即使补贴在下降,决策者仍将从另一个角度支持新能源产业的发展,就像2017年下半年推出“双积分”政策一样。按照“双积分”的要求,2020年新能源汽车销量要达到12%的积分目标。也就是说,每售出100万辆燃油车,就需要填补12万个新能源积分的缺口。按照每辆新能源车平均3分计算,每售出100万辆燃油车,就必须匹配4万辆新能源汽车。2017年,合资公司的汽车销量达到了1400万辆,但新能源汽车的销量几乎为零,这迫使合资制造商加快了推广新能源车的步伐。2020年,合资制造商的总销量预计为1500万辆,合资企业新增的新能源汽车销量必须至少达到60万辆,这已经高于2017年的总销量。而自动驾驶只需要在2017年(50万辆)的基础上增加70万辆。根据2017年自主新能源汽车的销量,mor的年均增长率……

超过30%的人可以实现这一目标。综上所述,我们判断2020年180万辆的目标很可能实现。第三,2021至2030年的发展期逐步攀升。从2021开始,新能源汽车市场的发展开始进入一个新的阶段——发展期。现阶段新能源汽车市场的主要特点是车型逐渐丰富,技术日趋成熟,制造成本显著降低。正在开发的全新新能源汽车将成为市场主流,产品竞争力将显著提高。我们认为,现阶段,行业发展已经转向市场化、政策为辅的阶段。因此,即使补贴政策在2021撤销,也不会对新能源汽车的增长产生重大负面影响。1.电池成本下降。2021,新能源汽车具备与燃料汽车竞争的基本实力。电池成本以瓦时为单位计算。“十二五”期间是每瓦时2元,而“十三五”计划是在2020年实现每瓦时1元以下。也就是说,按照40千瓦时的标准新能源汽车容量计算,成本将从8万元降至4万元。如果考虑到能量密度的提高,一辆续航里程为300公里的新能源汽车的电池成本将降低5-6万元。因此,行业专家普遍认为,2021至2022年间,新能源汽车将具备与燃油汽车竞争的基本实力。这实际上是2021国家新能源补贴政策计划完全取消的主要依据。2.正在开发的新能源汽车将于2021左右投放市场。在双积分政策的压力下,合资企业加快了推出新能源汽车的步伐。根据市场信息收集和与制造商内部人士的沟通,主流合资企业将于2021左右推出研发中的新能源汽车(纯电动平台)。例如,大众基于MEB平台的I.D.掀背车预计将于2020年登陆中国市场。通用汽车还计划在2021推出基于新电动汽车平台的第一款产品。全新平台下的新能源汽车可以说是完全独立于现有传统平台下的新车,整车设计将摆脱现有燃油车的束缚,实现产品力的大幅提升。第四,第二个节点,2030年,50%对50%,2016年发布的《节能与新能源汽车技术路线图》提出,2030年中国新能源汽车销量将超过40%,Wilson略为乐观,认为到2030年,新能源汽车的比例将达到50%,蛋糕将与燃油车平分,主要基于三个方面:成本、产品实力和汽车环境。在成本方面,随着电池单位成本的降低和能量密度的提高,2030年电池成本将低于目前的30%,新能源汽车的制造成本很可能与燃油汽车基本持平。就产品力而言,正在研发的新能源汽车在驾驶体验和乘坐舒适性方面均优于燃油车。随着电池成本的降低和能量密度的提高,新能源汽车的续航里程将达到500公里以上,里程焦虑将不复存在。在汽车环境中,5G和智能驾驶的普及将使新能源汽车的优势比传统燃油汽车更加显著。公共充电桩的普及也将大大缩短新能源汽车的平均充电时间。基于上述判断,到2030年,新能源汽车和燃油汽车平等共享世界将是大概率事件。综合以上四点,我们用“S型曲线”勾勒出未来13年新能源汽车市场的增长。仔细计算,如果2021是市场发展期的起点,那么留给制造商(尤其是独立品牌制造商)的时间实际上并不充足。如何在2021前通过更准确的市场定位和营销策略,尽可能扩大销售,抢占市场份额?根据Wilson的监测,2017年,中国乘用车市场新能源汽车销量达到555辆,……

0,同比增长71%。然而,55.5万辆的数字与《节能与新能源汽车产业发展规划(2012-2020)》(以下简称《规划》)设定的2020年200万辆(约180万辆乘用车)的目标仍有很大差距。目前,国家对新能源的政策补贴仍在继续缩减。我们能否在2020年实现既定目标?2021-2030年会是什么样子?Wilson基于多年的汽车市场研究和建模预测经验,结合市场发展的“S型曲线”规律,预测了2018-2030年新能源汽车市场的发展。

除了“S型曲线”,我们还主要考虑乘用车市场规模、新能源汽车政策、新能源车辆生产成本、新能源车产品力和定价。以下将结合以上几点,解读新能源汽车市场规模预测的重要节点。1.引进期、发展期和成熟期分别在哪里?根据汽车市场发展的特点,Wilson将燃油车和新能源车的生命周期划分为四个不同阶段:引入期、发展期、成熟期和稳定期。

那么如何运用S曲线产品生命周期理论来预测新能源汽车的销量呢?在这里我们学习传统燃油汽车的历史发展规律。

自2005年进入发展期以来,中国传统燃油车市场一直处于高增长状态,并在2013年以20.4%的同比增长率达到最高增长点。2013年之后,燃油车销量增速放缓,甚至在2017年出现了第一次负增长。因此,我们认为燃油车的发展期为2005年至2013年,前后共9年。对于新能源汽车,我们预计到2021,其将占乘用车市场的近10%,这表明中国新能源汽车市场将从引入期正式进入发展期。此后,2021将完全取消关键的政策补贴,现阶段的增长势头将逐步从原来的政策推动转向市场推动。参照燃料汽车的发展时期,我们预测新能源汽车的发展期将从2021持续到2030年。

第二,第一个节点,2020年,2017年中国180万辆新能源汽车销量达到55.5万辆,增速保持在71%的高位。经过计算,只要在未来三年保持55%的年增长率,2020年将成功实现180万辆的年销量目标。从增长速度来看,2020年180万辆的目标并非遥不可及。从政策角度来看,由于未来三年新能源汽车的产品竞争力仍然不是燃油车的竞争对手,即使补贴在下降,决策者仍将从另一个角度支持新能源产业的发展,就像2017年下半年推出“双积分”政策一样。按照“双积分”的要求,2020年新能源汽车销量要达到12%的积分目标。也就是说,每售出100万辆燃油车,就需要填补12万个新能源积分的缺口。按照每辆新能源车平均3分计算,每售出100万辆燃油车,就必须匹配4万辆新能源汽车。2017年,合资公司的汽车销量达到了1400万辆,但新能源汽车的销量几乎为零,这迫使合资制造商加快了推广新能源车的步伐。2020年,合资制造商的总销量预计为1500万辆,合资企业新增的新能源汽车销量必须至少达到60万辆,这已经高于2017年的总销量。而自动驾驶只需要在2017年(50万辆)的基础上增加70万辆。根据2017年自主新能源汽车的销量,年均30%以上的增长率可以实现目标。综上所述,我们判断2020年180万辆的目标很可能实现。第……

d、 从2021到2030年,发展期逐渐攀升。从2021开始,新能源汽车市场的发展开始进入一个新的阶段——发展期。现阶段新能源汽车市场的主要特点是车型逐渐丰富,技术日趋成熟,制造成本显著降低。正在开发的全新新能源汽车将成为市场主流,产品竞争力将显著提高。我们认为,现阶段,行业发展已经转向市场化、政策为辅的阶段。因此,即使补贴政策在2021撤销,也不会对新能源汽车的增长产生重大负面影响。1.电池成本下降。2021,新能源汽车具备与燃料汽车竞争的基本实力。电池成本以瓦时为单位计算。“十二五”期间是每瓦时2元,而“十三五”计划是在2020年实现每瓦时1元以下。也就是说,按照40千瓦时的标准新能源汽车容量计算,成本将从8万元降至4万元。如果考虑到能量密度的提高,一辆续航里程为300公里的新能源汽车的电池成本将降低5-6万元。因此,行业专家普遍认为,2021至2022年间,新能源汽车将具备与燃油汽车竞争的基本实力。这实际上是2021国家新能源补贴政策计划完全取消的主要依据。2.正在开发的新能源汽车将于2021左右投放市场。在双积分政策的压力下,合资企业加快了推出新能源汽车的步伐。根据市场信息收集和与制造商内部人士的沟通,主流合资企业将于2021左右推出研发中的新能源汽车(纯电动平台)。例如,大众基于MEB平台的I.D.掀背车预计将于2020年登陆中国市场。通用汽车还计划在2021推出基于新电动汽车平台的第一款产品。全新平台下的新能源汽车可以说是完全独立于现有传统平台下的新车,整车设计将摆脱现有燃油车的束缚,实现产品力的大幅提升。第四,第二个节点,2030年,50%对50%,2016年发布的《节能与新能源汽车技术路线图》提出,2030年中国新能源汽车销量将超过40%,Wilson略为乐观,认为到2030年,新能源汽车的比例将达到50%,蛋糕将与燃油车平分,主要基于三个方面:成本、产品实力和汽车环境。在成本方面,随着电池单位成本的降低和能量密度的提高,2030年电池成本将低于目前的30%,新能源汽车的制造成本很可能与燃油汽车基本持平。就产品力而言,正在研发的新能源汽车在驾驶体验和乘坐舒适性方面均优于燃油车。随着电池成本的降低和能量密度的提高,新能源汽车的续航里程将达到500公里以上,里程焦虑将不复存在。在汽车环境中,5G和智能驾驶的普及将使新能源汽车的优势比传统燃油汽车更加显著。公共充电桩的普及也将大大缩短新能源汽车的平均充电时间。基于上述判断,到2030年,新能源汽车和燃油汽车平等共享世界将是大概率事件。综合以上四点,我们用“S型曲线”勾勒出未来13年新能源汽车市场的增长。仔细计算,如果2021是市场发展期的起点,那么留给制造商(尤其是独立品牌制造商)的时间实际上并不充足。如何在2021前通过更准确的市场定位和营销策略,尽可能扩大销售,抢占市场份额?

标签:大众

1、宝马和戴姆勒合并共享汽车业务:新公司双方对半持股阅读原文宝马和戴姆勒28日宣布,其将把各自下属的共享汽车品牌DriveNow和Car2Go等共享出行业务进行整合,

1900/1/1 0:00:00比亚迪自从请来了前奥迪设计总监沃尔夫冈约瑟夫艾格带领设计团队,颜值也越来越高,和奥迪A5有极高的相似度,在比亚迪的全新车型上都得到认可,统一了比亚迪“DragonFace”设计语言,

1900/1/1 0:00:00近日中国电动汽车产业巨头比亚迪在印度政府“印度制造”项目中MakeinIndia竞标成功。

1900/1/1 0:00:00北京时间3月28日晚间,宝马和戴姆勒正式对外发布公告称,双方将以5050的股比合资成立一家新公司,

1900/1/1 0:00:00近日,长城汽车港股02333发布2017年年报,数据显示以下数据均来自合并报表,2017年长城汽车实现营业总收入10117亿元,同比增长259;实现营业利润58

1900/1/1 0:00:00对于北汽新能源来说,这是值得铭记的一天。在2017年首次实现产销双突破十万辆之后,3月26日,北汽新能源迎来了第二十万辆纯电动汽车下线,同时,其2018年度重磅车型EX360在北京正式上市。

1900/1/1 0:00:00