曾几何时,电子商务模式席卷了中国的消费市场,但它无法动摇汽车流通行业的基础,汽车电子商务实验以消亡告终。就在通往汽车互联网+的道路陷入混乱之际,2017年初,爆炸性的汽车金融产品“Bouncing a Car”诞生了。这一面向C端客户的汽车融资租赁产品迅速席卷全国,各种类似产品雨后春笋般涌现,开启了互联网+、汽车时代新零售的新篇章,再次点燃了汽车流通行业改革的希望。

汽车新零售的演进路径目前,汽车新零售路径可分为两条:

一是以“跳车”、“大白汽车”、“新豆车”等汽车消费金融平台为代表,利用融资租赁的金融工具,将汽车零售巧妙包装为汽车金融产品,使通过线上线下渠道获得的专业汽车流量得以高效实现,低附加值的交易变现方式可以被高附加值的金融变现方式所取代。从那时起,这些平台的属性不再是以零售交易为核心的电子商务公司,但以汽车为载体的金融公司(第二,致力于B端供应链服务的平台,如“车源服务”“供应链金融服务”“汽车仓储物流服务”“线下门店服务”(如苏宁汽车超市)和“无人试驾体验服务”,将充分赋能B端客户未经授权汽车分销渠道(包括上述互联网直租汽车平台和第二网络经销商),帮助这些相对较弱的市场主体走上汽车新零售的道路。进化路径背后的共同商业逻辑上述两条路径看似截然相反,但实际上都指向同一个目标。究其原因,互联网租车平台以金融为基础,整合社会化汽车供应链资源,高效实现线上线下C端流量,是“金融+供应链+C端流量”的模式。汽车供应链服务平台以供应链服务为基础,切入汽车供应链金融场景,高效实现线上线下B面流量,是“供应链+金融+B面流量”的模式。由此可见,汽车新零售的核心是C端和B端的“双轮驱动”模式,即供应链服务创新和金融产品创新。这种两轮驱动模式是它与已经灭绝的汽车电子商务的根本区别(网络流量因素是互联网经济的本质,电子商务和新零售作为互联网经济都离不开网络流量)。C端汽车新零售的四大创新上文提到的汽车新零售“双轮驱动”之谜,主要体现在C端互联网租车模式中的以下四个方面(B端新零售玩法后有专题文章分析):(1)车源渠道上的创新车源是生命线汽车流通行业的参与者。汽车流通的第一个变化是车源渠道的变化。在融资租赁模式下,平台以租赁公司的名义采取集中采购,有效避免了传统授权渠道的内部阻力,并获得了代工“亲儿子”4S店集团的集体默许和理解,使直租平台可以购买与4S店相同的车源,从根本上解决了非授权渠道的车源问题,促使代工企业在保护体制内利益的前提下,积极放宽车源管制,为汽车流通改革带来了希望。(2) 汽车仓储物流创新在汽车电子商务时代,我国汽车仓储物流等供应链基础设施仍然非常落后,极其有限的汽车仓储物流资源集中在传统的授权渠道体系中。汽车电子商务往往需要建立自己的汽车仓储和物流来满足客户需求……

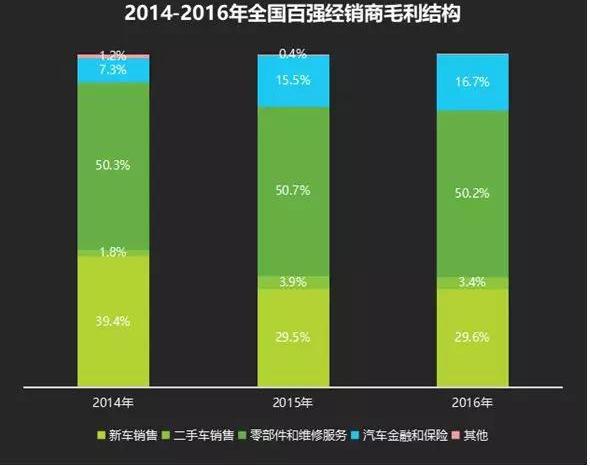

rs的购车需求,这是昂贵且低效的。然而,我国汽车仓储物流业取得了长足进步,社会化、开放化程度显著提高,服务质量和服务量显著提高。例如,长九、卖好车等汽车供应链服务平台设立了专门的板块,为未经授权的实体提供专业的物流和仓储服务。与以往的汽车电商相比,互联网汽车直租平台显著降低了仓储物流成本,供应效率显著提高。(3) 线下零售店的创新汽车电子商务正在苦苦挣扎,因为没有线下零售系统作为支撑。汽车新零售平台往往特别注重线下零售店的建设,以完成汽车交易的闭环。而且,新汽车零售平台的线下零售店也不同于传统的4S店。他们在三个方面进行了创新:一是拥有强大的线上流量入口,通过大数据等互联网技术精准引导线下门店,稀释了线下门店的平均流量成本。这些汽车新零售平台大多与BAT等流量巨头形成了生态连接。与传统4S店相比,它们在流量聚合和转化方面具有明显优势。二是线下开店策略和4S店的差异化布局。4S店主要集中在一二线城市的郊区。互联网直租汽车平台选择避开其尖锐的边缘,在第四、第五和第六梯队的城市布局。为了吸引目标群体的年轻人,他们往往选择在四、五、六层城市的市中心开店,以提高店面的曝光率,缩短客户对服务和品牌的感知距离。第三是大幅降低开店成本。与4S店的开店成本高达数千万不同,互联网上的直租车平台往往将开店成本控制在30万左右。他们不放展示车,不设维修区,放弃豪华的休息区、用餐区和其他服务设施,简化了复杂性,只为客户了解金融产品提供了一个舒适的环境。这种开店策略可以极大地提高开店的扩张率,并迅速占领目标市场(同样是自建店,大白汽车一个季度内建了175家门店,中国最大的经销商集团中国大汽车15年内开了691家门店)。此外,值得注意的是,随着“苏宁汽车超市”等汽车零售金融新物种的出现,许多互联网汽车租赁平台不一定需要自建店面。他们可以选择更便捷高效的合作开店模式,大大降低了开店的租金和运营成本,也可以享受苏宁线上线下流量的集中引入。(4) 金融变现的创新互联网经济的本质在于利用互联网技术尽可能挖掘流量资源,实现高效变现。金融变现规模大、效率高、利润丰厚,是互联网经济金字塔的顶端。与纯电商和传统线下零售相比,新零售最大的优势在于重构“人、货、场”的三角关系,打破线上线下消费场景的边界,为消费者瞬间产生的消费需求提供及时、智能的供给。线上线下智慧的结合自然带来了极其丰富的消费场景,这将刺激更多的流量和消费需求。如何高效地实现这些被激发的流量资源,是新零售商业模式创新的核心。显然,在汽车新零售场景中,金融变现比轻松车联网时代的广告变现(迄今为止最成功的汽车互联网商业模式)更高效、更有利可图、规模更大,打破了汽车电商、传统4S店等汽车零售商卖车不赚钱的汽车零售魔咒(新车零售毛利与售后服务的比例为3:7,见下图)。

T……

refore,作为汽车行业新零售商业模式的典型代表,互联网汽车租赁平台不再单纯从事零售业务,而是一个具有高附加值的综合性汽车互联网服务体系,彻底改变了“卖车赚差价”的零售商业模式,发展成为高效产生流量、实现流量的互联网商业模式,从B2C交易发展为S2C(服务2客户)。结论随着汽车新零售的兴起,在不久的将来,每一位购车者都可以享受到世界上最好、方便、实惠的汽车新零售服务。到那时,买车就像买手机一样简单、随意、舒适。曾几何时,电子商务模式席卷了中国的消费市场,但它无法动摇汽车流通行业的基础,汽车电子商务实验以消亡告终。就在通往汽车互联网+的道路陷入混乱之际,2017年初,爆炸性的汽车金融产品“Bouncing a Car”诞生了。这一面向C端客户的汽车融资租赁产品迅速席卷全国,各种类似产品雨后春笋般涌现,开启了互联网+、汽车时代新零售的新篇章,再次点燃了汽车流通行业改革的希望。

汽车新零售的演进路径目前,汽车新零售路径可分为两条:

一是以“跳车”、“大白汽车”、“新豆车”等汽车消费金融平台为代表,利用融资租赁的金融工具,将汽车零售巧妙包装为汽车金融产品,使通过线上线下渠道获得的专业汽车流量得以高效实现,低附加值的交易变现方式可以被高附加值的金融变现方式所取代。从那时起,这些平台的属性不再是以零售交易为核心的电子商务公司,但以汽车为载体的金融公司(第二,致力于B端供应链服务的平台,如“车源服务”“供应链金融服务”“汽车仓储物流服务”“线下门店服务”(如苏宁汽车超市)和“无人试驾体验服务”,将充分赋能B端客户未经授权汽车分销渠道(包括上述互联网直租汽车平台和第二网络经销商),帮助这些相对较弱的市场主体走上汽车新零售的道路。进化路径背后的共同商业逻辑上述两条路径看似截然相反,但实际上都指向同一个目标。究其原因,互联网租车平台以金融为基础,整合社会化汽车供应链资源,高效实现线上线下C端流量,是“金融+供应链+C端流量”的模式。汽车供应链服务平台以供应链服务为基础,切入汽车供应链金融场景,高效实现线上线下B面流量,是“供应链+金融+B面流量”的模式。由此可见,汽车新零售的核心是C端和B端的“双轮驱动”模式,即供应链服务创新和金融产品创新。这种两轮驱动模式是它与已经灭绝的汽车电子商务的根本区别(网络流量因素是互联网经济的本质,电子商务和新零售作为互联网经济都离不开网络流量)。C端汽车新零售的四大创新上文提到的汽车新零售“双轮驱动”之谜,主要体现在C端互联网租车模式中的以下四个方面(B端新零售玩法后有专题文章分析):(1)车源渠道上的创新车源是生命线汽车流通行业的参与者。汽车流通的第一个变化是车源渠道的变化。在融资租赁模式下,平台以租赁公司的名义采取集中采购,有效地避免了传统授权渠道的内部阻力,并获得了代工“亲儿子”4S店集团的集体默许和理解,使直销商……

g平台可以购买与4S店相同的车源,从根本上解决了未经授权渠道的车源问题,促使代工在保护系统内利益的前提下积极放宽车源管控,这为汽车流通改革带来了希望。(2) 汽车仓储物流创新在汽车电子商务时代,我国汽车仓储物流等供应链基础设施仍然非常落后,极其有限的汽车仓储物流资源集中在传统的授权渠道体系中。汽车电子商务往往需要建立自己的汽车仓储和物流来满足客户的购车需求,这既昂贵又低效。然而,我国汽车仓储物流业取得了长足进步,社会化、开放化程度显著提高,服务质量和服务量显著提高。例如,长九、卖好车等汽车供应链服务平台设立了专门的板块,为未经授权的实体提供专业的物流和仓储服务。与以往的汽车电商相比,互联网汽车直租平台显著降低了仓储物流成本,供应效率显著提高。(3) 线下零售店的创新汽车电子商务正在苦苦挣扎,因为没有线下零售系统作为支撑。汽车新零售平台往往特别注重线下零售店的建设,以完成汽车交易的闭环。而且,新汽车零售平台的线下零售店也不同于传统的4S店。他们在三个方面进行了创新:一是拥有强大的线上流量入口,通过大数据等互联网技术精准引导线下门店,稀释了线下门店的平均流量成本。这些汽车新零售平台大多与BAT等流量巨头形成了生态连接。与传统4S店相比,它们在流量聚合和转化方面具有明显优势。二是线下开店策略和4S店的差异化布局。4S店主要集中在一二线城市的郊区。互联网直租汽车平台选择避开其尖锐的边缘,在第四、第五和第六梯队的城市布局。为了吸引目标群体的年轻人,他们往往选择在四、五、六层城市的市中心开店,以提高店面的曝光率,缩短客户对服务和品牌的感知距离。第三是大幅降低开店成本。与4S店的开店成本高达数千万不同,互联网上的直租车平台往往将开店成本控制在30万左右。他们不放展示车,不设维修区,放弃豪华的休息区、用餐区和其他服务设施,简化了复杂性,只为客户了解金融产品提供了一个舒适的环境。这种开店策略可以极大地提高开店的扩张率,并迅速占领目标市场(同样是自建店,大白汽车一个季度内建了175家门店,中国最大的经销商集团中国大汽车15年内开了691家门店)。此外,值得注意的是,随着“苏宁汽车超市”等汽车零售金融新物种的出现,许多互联网汽车租赁平台不一定需要自建店面。他们可以选择更便捷高效的合作开店模式,大大降低了开店的租金和运营成本,也可以享受苏宁线上线下流量的集中引入。(4) 金融变现的创新互联网经济的本质在于利用互联网技术尽可能挖掘流量资源,实现高效变现。金融变现规模大、效率高、利润丰厚,是互联网经济金字塔的顶端。与纯电商和传统线下零售相比,新零售最大的优势在于重构“人、货、场”的三角关系,打破线上线下消费场景的边界,为消费者瞬间产生的消费需求提供及时、智能的供给。线上和线下智慧的结合自然会导致极端……

ich消费场景,将刺激更多流量和消费者需求。如何高效地实现这些被激发的流量资源,是新零售商业模式创新的核心。显然,在汽车新零售场景中,金融变现比轻松车联网时代的广告变现(迄今为止最成功的汽车互联网商业模式)更高效、更有利可图、规模更大,打破了汽车电商、传统4S店等汽车零售商卖车不赚钱的汽车零售魔咒(新车零售毛利与售后服务的比例为3:7,见下图)。

因此,作为汽车行业新零售商业模式的典型代表,互联网租车平台不再单纯从事零售,而是一个具有高附加值的综合性汽车互联网服务体系,彻底改变了“卖车赚差价”的零售商业模式,发展成为高效产生流量、实现流量的互联网商业模式,从B2C交易发展为S2C(服务2客户)。结论随着汽车新零售的兴起,在不久的将来,每一位购车者都可以享受到世界上最好、方便、实惠的汽车新零售服务。到那时,买车就像买手机一样简单、随意、舒适。

标签:

用了一年多的时间在全国遍地开花的银隆,如今出现了扩张后的“不适”。各地原本该如火如荼开展生产的银隆新能源(下称银隆)的产业园,却出现了截然不同的景象。

1900/1/1 0:00:00据外媒报道,宝马于2017年1月宣布,与微软打造ConnectedCar,为旗下车辆提供车联网服务。最近,宝马公司宣布了OS7车载系统的明细信息。

1900/1/1 0:00:005月25日,上海市经信委发布申报2017年及以前年度新能源汽车推广应用中央财政补助资金清算信息的公示,上汽集团、上汽大通、申沃客车、申龙客车、万象汽车申报推广29536辆车,

1900/1/1 0:00:00“无论是技术、人才、产能规模的储备,还是新能源整车和市场推广的体量上,中国都已经国际相对前列,这也就是说中国现在具备开放市场的条件”,5月23日,

1900/1/1 0:00:005月28日,2018年北京国际道路运输、城市公交车辆及零部件展览会开幕,

1900/1/1 0:00:00洗牌期降至,近日造车新势力或许更为不安,毕竟发改委向有关部门发布的《汽车产业投资管理规定(征求意见稿)》,第一次对新兴造车企业的入局制定了更为明晰的游戏规则。

1900/1/1 0:00:00