在过去的三年里,自动驾驶已经成为汽车领域最热门的风口之一。据中国电动汽车百人会统计,2015年至2017年11月,共发生193起与自动驾驶汽车相关的投融资事件,金额达1438亿美元,占2009年以来总数的87%和97%,超过了通用汽车(NYSE:GM)和特斯拉(NASDAQ:TSLA)的总市值。继2016年3月通用汽车斥资10亿美元收购自动驾驶初创公司Cruise Automation之后,后者于今年5月31日又获得了软银愿景基金22.5亿美元的投资。同一天,价值700亿美元的Waymo宣布计划购买62000辆克莱斯勒小型货车。5月初,国内自动驾驶初创公司Roadstar.ai完成了1.28亿美元的a轮融资。资本继续对自动驾驶发起猛攻。参赛者押注自动驾驶,瞄准由此诞生的万亿美元出行蛋糕。作为人工智能最商业化的场景,如果自动驾驶能够扎根,根据罗兰贝格的预测,到2030年,无人驾驶出租车的全球收入将高达1.5万亿欧元(超过1.7万亿美元),这高于英美烟草、京东、滴滴和美团等中国几家主要互联网公司的总市值(估计)。在通往未来无人智能共享出租车的道路上,汽车制造商、互联网科技巨头、出行服务公司和初创公司纷纷进入市场,而且它们之间存在分歧。政府不会缺席,领导标准,并希望控制大局。汽车制造商有钱、有车、有资源。他们不仅可以收购初创企业来武装自己,还可以争取一流的供应商和其他合作伙伴,团结起来对抗敌人,通用汽车和宝马在前面。Waymo诞生于科技巨头谷歌。Waymo在技术和资本方面有着强大的实力,并且愿意在硬件方面进行投资。然而,没有车辆严重受伤,它将与实力较弱的汽车公司合作,并率先投资旅行服务运营。优步(Uber)和滴滴(Didi)等公司本身就是出行服务,拥有天然的技术落地和用户资源优势。关键是要看清方向,坚定而有计划地进行技术研发或并购。初创公司也希望直接分一杯羹,但更合理的选择是从L2和基于场景的高级自动驾驶着陆开始,一步一步地向上移动。由政府主导的自动驾驶车辆调度系统将创造一个管理智能交通的上帝之眼。硝烟已经开始弥漫,巨头、资本和人才纷纷涌入,但战争还没有真正开始。目前,自动驾驶技术的研发仍在烧钱,巨头和初创公司现在都在坚守自己的土地,努力占据技术的制高点并获得主导地位。多位行业高管或专家在接受《财经》采访时表示,目前已被广泛应用的自动驾驶技术仍在L3以下。目前,这些领域大多不是蓝海,传统车企和一流供应商拥有强大的技术积累,并占据了一方。L3及以上方案的限制太多,自动停车服务和基于场景的无人驾驶出行服务将是最早爆发战斗的领域。至于开放道路的无人驾驶出租车,初创公司甚至车企仍然专注于原型技术解决方案,距离真正上路并大规模应用还有很长的路要走。原始设备制造商希望宣誓主权。传统汽车巨头有引领自动驾驶的决心,但核心技术并没有真正掌握在他们手中。与近年来涌现的自动驾驶初创公司相比,传统汽车巨头的转身并不慢。欧洲和美国的汽车公司已经开始布局研发,现在他们已经揭开了面纱。车企希望将不同的自动驾驶技术路线内化,最终成为其技术门槛和溢价的另一项核心技术。罗兰贝格全球合伙人郑云认为,在这种情况下,自动驾驶将增加车辆控制的复杂性,并提高集成壁垒。“全自动驾驶将由OEM驱动。”宝马YY大中华区前总裁兼首席执行官Olaf Kastner在接受《财经》采访时表示,他对汽车制造商主导的无人驾驶充满信心……

然而,国内一家领先的自主品牌汽车公司的前前瞻技术部门负责人直言不讳地告诉《财经》,目前尚不清楚未来谁会获胜,但技术水平决定了话语权是商业的普遍规律。“如果代工不努力,自动驾驶的核心技术掌握在别人手中,你充其量只是一个制造商和港口。”目前看来,许多强大的汽车制造商确实是领导者。根据Navigant Research发布的2017年自动驾驶排行榜,通用汽车、福特汽车(NYSE:F)、大众汽车(OTCMKTS:VLKAY)、戴姆勒(PINK:DDAIF)、宝马等相关联盟均位列第一阵营。特别是通用汽车已经连续两年位居第一,成为自动驾驶领域的领先汽车制造商。安全是驾驶的第一要务。无论是被动安全还是主动安全,传统汽车制造商都投入了大量资金,向更高水平的无人驾驶突破将更加顺利。2017年,奥迪宣布A8L车型将成为首款实现L3级自动驾驶的量产车型。奥迪告诉《财经》记者,早在十年前,公司就按照驾驶员辅助系统逐渐进化到自动驾驶阶段的线性研发思路,全面启动了自动驾驶技术的研发。对车内人员的生命安全负责是必要的,但如果仅仅从商业角度来看,必然会显示出主机厂的严谨甚至保守。由于法律法规的限制,奥迪的L3功能在实际驾驶过程中会被阉割,甚至在某些地区会被关闭。接下来最好的事情是,更多的传统汽车公司专注于L2或L2.5级别的自动驾驶。凯迪拉克CT6的超级巡航系统被认为是世界上第一个可以把手从方向盘上移开的量产系统。然而,仍有许多限制,例如它必须在绘制的高速公路上激活,并且需要驾驶员的注意力保持集中。自动驾驶的高安全性需要车企投入大量资金来支持,这是许多初创公司无法企及的。一家领先的国际汽车零部件供应商的自动驾驶主管告诉《财经》,奥迪的自动驾驶平台雇佣了1000多名工程师,投资超过10亿美元。“目前,数据融合只实现了一部分,这降低了难度,但并不容易。”原始设备制造商除了在研发上投入巨资,还有资金、汽车、资源和技术储备,不仅可以购买初创企业武装自己,还可以争取一流的供应商和其他合作伙伴团结起来对抗敌人,以便在战前夺取更大的领土。

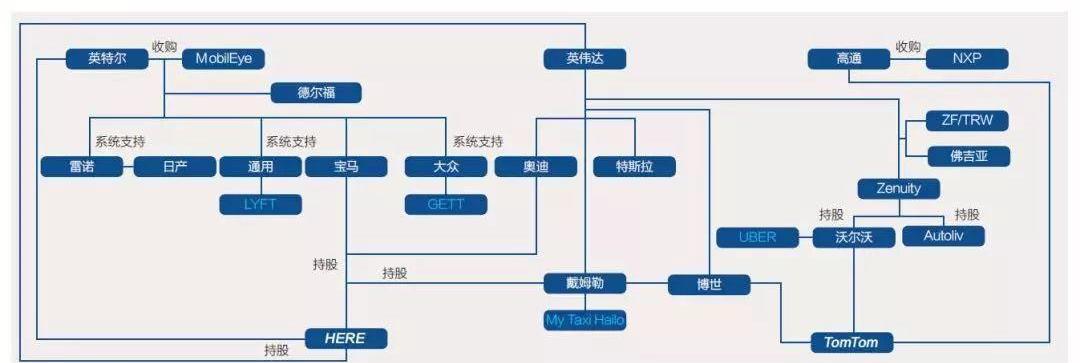

汽车公司在产业链中有许多强大的盟友。根据国际咨询公司罗兰贝格的研究,以ABB为代表的国际领先汽车制造商与国际领先的一流供应商形成了稳固的产业联盟,并持续推进产业联盟。汽车制造商和一流供应商共同掌握自动驾驶系统的核心技术,并共享产权。目前,戴姆勒-博世和宝马-英特尔-Mobileye属于第一阵营。更重要的是,传统车企有充足的资金来收购领先的自动驾驶或人工智能技术公司,并将其强势拉入自己的网站并扩大势力。2016年3月,通用汽车斥资10亿美元收购了自动驾驶初创公司Cruise Automation,以保持初创团队的独立运营,希望“两条腿走路”。2017年10月,激光雷达初创公司Strobe被收购,相关产品也将应用于Cruise Automation。通用汽车执行副总裁、通用汽车中国公司总裁钱惠康告诉《财经》,超级巡航团队和巡航自动化领导的自动驾驶技术属于两条完全不同的技术路径,由两个完全独立的团队开发。前者是渐进的,而后者是跨越式发展。通用汽车超级巡航技术总工程师Jason Ditman和首席研发工程师Daryl Wilson也告诉《财经》,他们和巡航自动化团队是独立开发的。2017年,福特在Argo AI上花费了10亿美元,同时也大力部署C-V2X(基于蜂窝技术的车辆联网通信……

tion)技术,并选择与大唐电信集团合作在中国进行研发。值得注意的是,尽管国内自主品牌积极参与自动驾驶的发展,但大多数企业的技术储备相对落后。上述零部件供应商认为,大多数国内车企和一些国际制造商仍处于对一线供应商提出功能要求和封装集成解决方案的阶段。他告诉《财经》,前瞻性技术部门想做核心的事情,但许多量产车都是在技术中心制造的。“前瞻性的东西可能需要几年的时间才能离开实验室,销售已经等不及了,所以我们必须在外面找到现成的。”罗兰贝格的报告还指出,自动驾驶的大多数核心组件和模块,如芯片和摄像头,都直接来自中国的领先供应商,而自动驾驶算法则外包给了第三方技术咨询公司。“与model 1相比,这种模式导致汽车制造商对核心技术缺乏掌握,他们面临着一定程度的被动。”来自互联网巨头的挑战并不缺乏资金和技术。科技公司的关键是弥补不足。一旦互联网巨头带领汽车制造商实现自动驾驶,成为领先的核心供应商,他们很可能会以白色品牌将系统出售给车企,即独立、模块化地输出技术。“目前,Waymo的L4级自动驾驶产品远远领先于其他玩家。”驭势科技联合创始人兼首席执行官吴甘莎告诉《财经》,目前只有Waymo和Cruise Automation在L3级以上自动驾驶技术的研发和测试中配备了全冗余系统,以确保驾驶安全,他们处于每家公司的前列。凭借强大的技术基因和强大的资金实力,互联网巨头开始进军自动驾驶领域,给汽车巨头们带来了挑战。2009年,谷歌X实验室开始了无人驾驶汽车项目的研究。美国军方组织的DARPA挑战赛为谷歌输送了大量人才,塞巴斯蒂安·特龙和克里斯·乌尔姆森等DARPA挑战的冠军都被吸引到了谷歌。特伦特成为谷歌X街景地图的负责人,被视为谷歌的“无人驾驶之父”,而特伦特则建立了一条完全无人驾驶的技术路线,无需方向盘或刹车。六年后的2015年8月,谷歌调整了组织结构,成立了母公司Alphabet。2016年底,投资超过10亿美元的无人项目从X Lab剥离,Alphabet的第十二个子公司Waymo诞生。首席执行官John Crafts带领公司在商业化的道路上加速前进。在中国,2013年,百度(NASDAQ:BIDU)宣布启动无人车项目,此后无人驾驶在公司的地位不断提高。2015年12月14日,百度自动驾驶事业部成立,原百度高级副总裁王劲任总经理。2017年3月1日,百度内部邮件宣布,百度整合现有业务和资源,成立了智能驾驶事业群(IDG),由时任百度董事会副主席、百度集团总裁兼首席运营官的陆奇担任总经理,负责协调所有相关组织和业务模块。同年的上海车展上,陆奇宣布了阿波罗计划,并开通了自动驾驶平台。当然,无人驾驶还需要阿里巴巴(NYSE:BBA)和腾讯控股(00700.HK)的参与。阿里内部人士告诉《财经》,目前有不止一个团队在开发无人驾驶,其中人工智能实验室首席科学家王刚正在研究L4的无人驾驶技术。在另一端,深圳于5月14日为腾讯颁发了首个自动驾驶路试牌照。

根据罗兰贝格的预测,到2030年,无人驾驶出租车的全球收入将高达1.5万亿欧元。未来在共享出行领域抢票时,互联网巨头们也开始拉帮结派,尤其希望弥补造车等硬件的短板。尽管Waymo和汽车公司是竞争对手,但从短期来看,后者……

我有一座很难攻克的堡垒。郑云表示,“主机厂在车辆法规、车辆控制、底盘控制、网络架构等质量体系方面有着深厚的积累。自动驾驶算法必须与他们牢牢控制的车辆底层控制和执行系统相结合,才能真正实现自动驾驶。”在这个十字路口,百度和Waymo踏上了不同的旅程。百度专注于算法和软件,并希望与合作伙伴提供基于Apollo开放平台的自动驾驶解决方案。然而,业界对百度自动驾驶能力的评价似乎并不高。许多高管和专家都不同程度地表示,百度的技术需要改进。一位汽车行业的资深人士表示,如果你想成为一个平台,要么技术足够强大,要么有足够的服务提供商和消费者。“但百度在两端都不太可靠。”这使得百度在某种程度上更加依赖其合作伙伴。截至2017年11月,Apollo生态合作伙伴的规模已超过70家,涵盖OEM、Tier1、核心供应商、旅行服务提供商、新兴公司、基金投资机构、相关政府和研究机构。据悉,百度与金龙客车联合打造的L4级无人驾驶公交车,名为“阿波龙”,据称将于2018年7月量产。Waymo领先于其他互联网公司甚至汽车公司,因为它有足够的资金和技术实力投资于硬件研发,激光雷达就是其中之一。在过去的三年里,自动驾驶已经成为汽车领域最热门的风口之一。据中国电动汽车百人会统计,2015年至2017年11月,共发生193起与自动驾驶汽车相关的投融资事件,金额达1438亿美元,占2009年以来总数的87%和97%,超过了通用汽车(NYSE:GM)和特斯拉(NASDAQ:TSLA)的总市值。继2016年3月通用汽车斥资10亿美元收购自动驾驶初创公司Cruise Automation之后,后者于今年5月31日又获得了软银愿景基金22.5亿美元的投资。同一天,价值700亿美元的Waymo宣布计划购买62000辆克莱斯勒小型货车。5月初,国内自动驾驶初创公司Roadstar.ai完成了1.28亿美元的a轮融资。资本继续对自动驾驶发起猛攻。参赛者押注自动驾驶,瞄准由此诞生的万亿美元出行蛋糕。作为人工智能最商业化的场景,如果自动驾驶能够扎根,根据罗兰贝格的预测,到2030年,无人驾驶出租车的全球收入将高达1.5万亿欧元(超过1.7万亿美元),这高于英美烟草、京东、滴滴和美团等中国几家主要互联网公司的总市值(估计)。在通往未来无人智能共享出租车的道路上,汽车制造商、互联网科技巨头、出行服务公司和初创公司纷纷进入市场,而且它们之间存在分歧。政府不会缺席,领导标准,并希望控制大局。汽车制造商有钱、有车、有资源。他们不仅可以收购初创企业来武装自己,还可以争取一流的供应商和其他合作伙伴,团结起来对抗敌人,通用汽车和宝马在前面。Waymo诞生于科技巨头谷歌。Waymo在技术和资本方面有着强大的实力,并且愿意在硬件方面进行投资。然而,没有车辆严重受伤,它将与实力较弱的汽车公司合作,并率先投资旅行服务运营。优步(Uber)和滴滴(Didi)等公司本身就是出行服务,拥有天然的技术落地和用户资源优势。关键是要看清方向,坚定而有计划地进行技术研发或并购。初创公司也希望直接分一杯羹,但更合理的选择是从L2和基于场景的高级自动驾驶着陆开始,一步一步地向上移动。由政府主导的自动驾驶车辆调度系统将创造一个管理智能交通的上帝之眼。硝烟已经开始弥漫,巨头、资本和人才纷纷涌入,但战争还没有真正开始。目前,自动驾驶技术的研发仍在烧钱,巨头和初创公司现在都在坚守自己的土地,努力占据技术的制高点并获得主导地位。多位行业高管或专家在接受《财经》采访时表示……

在已经被广泛使用的自动驾驶技术上仍然低于L3。目前,这些领域大多不是蓝海,传统车企和一流供应商拥有强大的技术积累,并占据了一方。L3及以上方案的限制太多,自动停车服务和基于场景的无人驾驶出行服务将是最早爆发战斗的领域。至于开放道路的无人驾驶出租车,初创公司甚至车企仍然专注于原型技术解决方案,距离真正上路并大规模应用还有很长的路要走。原始设备制造商希望宣誓主权。传统汽车巨头有引领自动驾驶的决心,但核心技术并没有真正掌握在他们手中。与近年来涌现的自动驾驶初创公司相比,传统汽车巨头的转身并不慢。欧洲和美国的汽车公司已经开始布局研发,现在他们已经揭开了面纱。车企希望将不同的自动驾驶技术路线内化,最终成为其技术门槛和溢价的另一项核心技术。罗兰贝格全球合伙人郑云认为,在这种情况下,自动驾驶将增加车辆控制的复杂性,并提高集成壁垒。“全自动驾驶将由代工厂驱动。”宝马YY大中华区前总裁兼首席执行官奥拉夫·卡斯特纳在接受《财经》采访时表示,他对汽车制造商主导的无驾驶员驾驶充满信心。不过,国内一家领先的自主品牌车企前前瞻技术部负责人直言不讳地告诉《财经》,目前还不清楚未来谁会获胜,但技术水平决定了话语权是商业的普遍规律。“如果代工不努力,自动驾驶的核心技术掌握在别人手中,你充其量只是一个制造商和港口。”目前看来,许多强大的汽车制造商确实是领导者。根据Navigant Research发布的2017年自动驾驶排行榜,通用汽车、福特汽车(NYSE:F)、大众汽车(OTCMKTS:VLKAY)、戴姆勒(PINK:DDAIF)、宝马等相关联盟均位列第一阵营。特别是通用汽车已经连续两年位居第一,成为自动驾驶领域的领先汽车制造商。安全是驾驶的第一要务。无论是被动安全还是主动安全,传统汽车制造商都投入了大量资金,向更高水平的无人驾驶突破将更加顺利。2017年,奥迪宣布A8L车型将成为首款实现L3级自动驾驶的量产车型。奥迪告诉《财经》记者,早在十年前,公司就按照驾驶员辅助系统逐渐进化到自动驾驶阶段的线性研发思路,全面启动了自动驾驶技术的研发。对车内人员的生命安全负责是必要的,但如果仅仅从商业角度来看,必然会显示出主机厂的严谨甚至保守。由于法律法规的限制,奥迪的L3功能在实际驾驶过程中会被阉割,甚至在某些地区会被关闭。接下来最好的事情是,更多的传统汽车公司专注于L2或L2.5级别的自动驾驶。凯迪拉克CT6的超级巡航系统被认为是世界上第一个可以把手从方向盘上移开的量产系统。然而,仍有许多限制,例如它必须在绘制的高速公路上激活,并且需要驾驶员的注意力保持集中。自动驾驶的高安全性需要车企投入大量资金来支持,这是许多初创公司无法企及的。一家领先的国际汽车零部件供应商的自动驾驶主管告诉《财经》,奥迪的自动驾驶平台雇佣了1000多名工程师,投资超过10亿美元。“目前,数据融合只实现了一部分,这降低了难度,但并不容易。”原始设备制造商除了在研发上投入巨资,还有资金、汽车、资源和技术储备,不仅可以购买初创企业武装自己,还可以争取一流的供应商和其他合作伙伴团结起来对抗敌人,以便在战前夺取更大的领土。

汽车公司在产业链中有许多强大的盟友。根据罗兰贝格的研究,一名实习生……

nal咨询公司,以ABB为代表的国际领先汽车制造商,与国际领先的一流供应商形成了稳固的产业联盟,并持续推进产业联盟。汽车制造商和一流供应商共同掌握自动驾驶系统的核心技术,并共享产权。目前,戴姆勒-博世和宝马-英特尔-Mobileye属于第一阵营。更重要的是,传统车企有充足的资金来收购领先的自动驾驶或人工智能技术公司,并将其强势拉入自己的网站并扩大势力。2016年3月,通用汽车斥资10亿美元收购了自动驾驶初创公司Cruise Automation,以保持初创团队的独立运营,希望“两条腿走路”。2017年10月,激光雷达初创公司Strobe被收购,相关产品也将应用于Cruise Automation。通用汽车执行副总裁、通用汽车中国公司总裁钱惠康告诉《财经》,超级巡航团队和巡航自动化领导的自动驾驶技术属于两条完全不同的技术路径,由两个完全独立的团队开发。前者是渐进的,而后者是跨越式发展。通用汽车超级巡航技术总工程师Jason Ditman和首席研发工程师Daryl Wilson也告诉《财经》,他们和巡航自动化团队是独立开发的。在2017年花费10亿美元在Argo AI上的同时,福特还大力部署C-V2X(基于蜂窝技术的车辆联网通信)技术,并选择与大唐电信集团合作在中国进行研发。值得注意的是,尽管国内自主品牌积极参与自动驾驶的发展,但大多数企业的技术储备相对落后。上述零部件供应商认为,大多数国内车企和一些国际制造商仍处于对一线供应商提出功能要求和封装集成解决方案的阶段。他告诉《财经》,前瞻性技术部门想做核心的事情,但许多量产车都是在技术中心制造的。“前瞻性的东西可能需要几年的时间才能离开实验室,销售已经等不及了,所以我们必须在外面找到现成的。”罗兰贝格的报告还指出,自动驾驶的大多数核心组件和模块,如芯片和摄像头,都直接来自中国的领先供应商,而自动驾驶算法则外包给了第三方技术咨询公司。“与model 1相比,这种模式导致汽车制造商对核心技术缺乏掌握,他们面临着一定程度的被动。”来自互联网巨头的挑战并不缺乏资金和技术。科技公司的关键是弥补不足。一旦互联网巨头带领汽车制造商实现自动驾驶,成为领先的核心供应商,他们很可能会以白色品牌将系统出售给车企,即独立、模块化地输出技术。“目前,Waymo的L4级自动驾驶产品远远领先于其他玩家。”驭势科技联合创始人兼首席执行官吴甘莎告诉《财经》,目前只有Waymo和Cruise Automation在L3级以上自动驾驶技术的研发和测试中配备了全冗余系统,以确保驾驶安全,他们处于每家公司的前列。凭借强大的技术基因和强大的资金实力,互联网巨头开始进军自动驾驶领域,给汽车巨头们带来了挑战。2009年,谷歌X实验室开始了无人驾驶汽车项目的研究。美国军方组织的DARPA挑战赛为谷歌输送了大量人才,塞巴斯蒂安·特龙和克里斯·乌尔姆森等DARPA挑战的冠军都被吸引到了谷歌。特伦特成为谷歌X街景地图的负责人,被视为谷歌的“无人驾驶之父”,而特伦特则建立了一条完全无人驾驶的技术路线,无需方向盘或刹车。六年后的2015年8月,谷歌调整了组织结构,成立了母公司Alphabet。2016年底,投资超过10亿美元的无人项目从X Lab剥离,Alphabet的第十二个子公司Waymo诞生。首席执行官John Crafts带领公司在商业化的道路上加速前进。在中国,2013年,百度(NASDAQ:BIDU)宣布启动无人车项目,并宣布……

随后,无人驾驶在公司中的地位不断提高。2015年12月14日,百度自动驾驶事业部成立,原百度高级副总裁王劲任总经理。2017年3月1日,百度内部邮件宣布,百度整合现有业务和资源,成立了智能驾驶事业群(IDG),由时任百度董事会副主席、百度集团总裁兼首席运营官的陆奇担任总经理,负责协调所有相关组织和业务模块。同年的上海车展上,陆奇宣布了阿波罗计划,并开通了自动驾驶平台。当然,无人驾驶还需要阿里巴巴(NYSE:BBA)和腾讯控股(00700.HK)的参与。阿里内部人士告诉《财经》,目前有不止一个团队在开发无人驾驶,其中人工智能实验室首席科学家王刚正在研究L4的无人驾驶技术。在另一端,深圳于5月14日为腾讯颁发了首个自动驾驶路试牌照。

根据罗兰贝格的预测,到2030年,无人驾驶出租车的全球收入将高达1.5万亿欧元。未来在共享出行领域抢票时,互联网巨头们也开始拉帮结派,尤其希望弥补造车等硬件的短板。尽管Waymo和汽车公司是竞争对手,但从短期来看,后者仍有一座难以逾越的堡垒。郑云表示,“主机厂在车辆法规、车辆控制、底盘控制、网络架构等质量体系方面有着深厚的积累。自动驾驶算法必须与他们牢牢控制的车辆底层控制和执行系统相结合,才能真正实现自动驾驶。”在这个十字路口,百度和Waymo踏上了不同的旅程。百度专注于算法和软件,并希望与合作伙伴提供基于Apollo开放平台的自动驾驶解决方案。然而,业界对百度自动驾驶能力的评价似乎并不高。许多高管和专家都不同程度地表示,百度的技术需要改进。一位汽车行业的资深人士表示,如果你想成为一个平台,要么技术足够强大,要么有足够的服务提供商和消费者。“但百度在两端都不太可靠。”这使得百度在某种程度上更加依赖其合作伙伴。截至2017年11月,Apollo生态合作伙伴的规模已超过70家,涵盖OEM、Tier1、核心供应商、旅行服务提供商、新兴公司、基金投资机构、相关政府和研究机构。据悉,百度与金龙客车联合打造的L4级无人驾驶公交车,名为“阿波龙”,据称将于2018年7月量产。Waymo领先于其他互联网公司甚至汽车公司,因为它有足够的资金和技术实力投资于硬件研发,激光雷达就是其中之一。

1、李克强:欢迎韩企抓住中国进一步扩大开放经济迈向高质量发展机遇国务院总理李克强29日会见参加首轮中韩企业家和前高官对话的韩方代表,

1900/1/1 0:00:00随着各地自动驾驶路测政策的出炉,自动驾驶车辆上路的消息频见媒体报端。不过,从各地政策来看,自动驾驶车辆只能在规定场景中进行测试,而被行业一直呼吁的高速公路自动驾驶测试在现实层面并没有被允许。

1900/1/1 0:00:00近三年,自动驾驶已成为汽车领域最火热的风口之一。

1900/1/1 0:00:00距离英特尔去年8月以153亿美元巨资完成对Mobileye的收购即将满一年。

1900/1/1 0:00:00近日,中国保信发布新能源汽车保险市场分析报告称,新能源汽车赔付率与非新能源汽车差异较小,但是新能源汽车单均保费却高出非新能源汽车21,

1900/1/1 0:00:00自动驾驶可以说是目前的一个热门词。相比于乘用车而言,卡车运输行业或许将更快实现自动驾驶。

1900/1/1 0:00:00