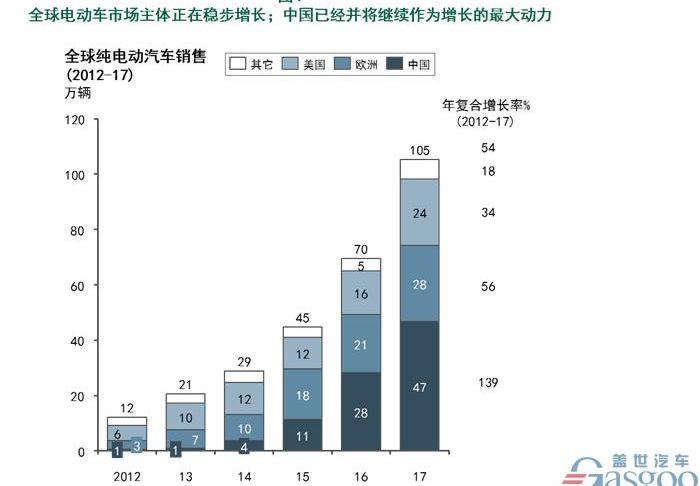

电动汽车销量持续高速增长的前景是毋庸置疑的,而动力电池是电动汽车成本的重要组成部分。随着国家政策的调整和电动汽车市场竞争的日益激烈,快速扩张的动力电池行业面临的挑战凸显出来:市场准入门槛提高,两极分化严重。没有核心技术和大规模生产能力的企业正面临被淘汰的风险。什么因素是企业成败的关键?全球汽车电动化即将到来,政策的大力支持和技术的不断进步是电动汽车产业发展的核心动力。例如,美国政府为购买电动汽车提供的所得税抵免最高可达7500美元;中国政府也制定了雄心勃勃的目标,并多次推出新能源汽车购买补贴,使中国成为世界上电动汽车销量增长最快的国家。在应对补贴的减少和成本竞争的挑战时,决定企业成败的关键因素是什么?

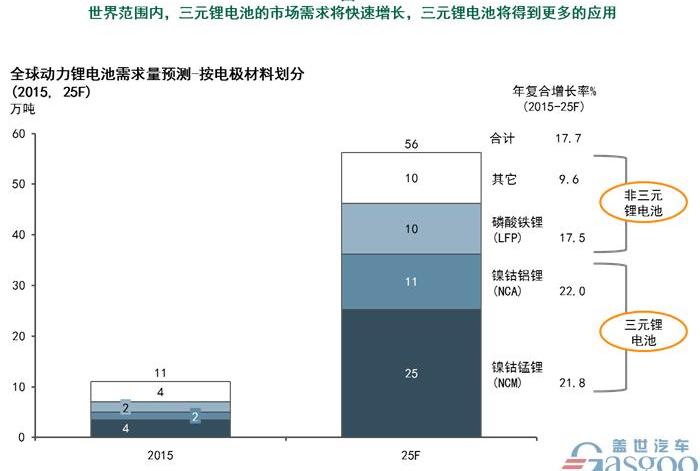

电动汽车销量持续高速增长的前景是毋庸置疑的。然而,随着补贴政策的调整和市场的合理化,市场竞争将越来越激烈。美国政府已经在考虑取消上述所得税抵免,市场普遍认为,如果此举实施,将对电动汽车市场的受欢迎程度造成巨大打击;在中国,关于减少/取消电动汽车(新能源汽车)补贴的评论也甚嚣尘上,以市场驱动取代政策驱动的讨论也越来越激烈。统计数据显示,2017年,我国新能源汽车整体补贴较2016年下降了40%。同时,中国市政府鼓励高能量密度、长续航里程的电动汽车:续航里程在150公里以下的纯电动汽车将免除财政补贴;同时,政府将细化对续航里程在150公里以上的车辆的补贴水平,增加对电池续航里程高的车辆的补助。动力电池是电动汽车成本的重要组成部分。在国家政策调整的背景下,快速扩张的动力电池行业面临的挑战凸显:市场准入门槛提高,两极分化严重。高(优质)产能和技术驱动型企业的优势越来越突出。与此同时,中国汽车动力电池企业数量已从2016年的约150家减少到2017年的不足100家,其中磷酸铁锂电池制造商数量下降尤为明显。没有核心技术和大规模生产能力的企业正面临被淘汰的风险。在应对补贴的减少和成本竞争的挑战时,决定企业成败的关键因素是什么?1.技术路线:随着跟踪技术的不断发展,三元锂电池由于其在能量密度方面的优势,将在未来的变革中发挥主导作用;与磷酸铁锂电池相比,它在制造成本方面也在迎头赶上。

能量密度:在中国,一系列政策文件指出,对乘用车电池的能量密度提出了明确要求:到2020年应达到300瓦时/公斤;

到2030年,需要增加到500Wh/Kg。在商业化的动力电池技术中,三元锂电池将是2020年唯一能够达到国家标准的电池,其能量密度优势已得到广泛认可。制造成本:艾一开咨询预测,随着产能提升带来的规模经济和生产工艺优化带来的生产效率提高,未来三元电池的制造成本将持续下降。尽管最近钴价格有所上涨,但在两年内以1000元的价格突破每千瓦时人民币大关应该不是问题。安全性和使用寿命:通过技术改进(如更稳定的电池管理系统和冷却系统),三元锂电池的安全性将得到提高,电池的循环寿命也将大大提高,2020年达到1200次循环/近15年的使用寿命。从技术路线分析,三元锂电池的市场需求将迅速增加,出货量也将迅速增加。

纵观未来的汽车动力电池市场,除了三元锂电池,一系列新技术也在不断涌现,并将产生长期影响。例如,使用固体电解质的聚合物固态电池具有突出的能量密度和安全性。考虑到能量密度,液态锂电池的电池极限将为400-500Wh/kg,而固态锂电池的理论能量密度可以达到液态锂电池能量密度的2.5倍。同时,由于没有电解质,密封将变得更容易,并且不需要额外的冷却设备和电子控制,从而提高了安全性。此外,固态锂电池在使用寿命方面也具有优势,因此备受市场期待。丰田在2017年底宣布,其在固态锂电池的研究方面取得了显著进展,并计划在2022年开始销售固态锂电池驱动的汽车;日立甚至计划到2020年将固态锂电池推向市场。在中国,许多企业和研究机构也加入了固态锂电池的研究竞争;包括当代安培技术有限公司和中航锂电在内的公司宣布,他们正在加快固态锂电池的开发和工业化。我们还应该看到,固态锂电池仍然存在一些问题,如制造成本高、固/固界面稳定性不足和电解质电导率低。尽管这些问题将逐步解决,但实现跨越式突破的可能性很小。艾毅凯认为,早期商业化的固态锂电池产品可能会在2022年之前投放市场,但至少需要2025-2030年才能实现规模化产业化,成为市场主流。2.产能建设:加快产能布局,通过产能降低成本。未来几年,全球动力锂电池产能将迅速扩张,2020年将达到180GWh,中国将成为全球产能扩张最快的国家;预计到2020年,中国动力锂电池产能将达到全球的60-65%;美国的生产能力将位居世界第二。与此同时,产能短缺使得无法产生规模效应来应对成本竞争的挑战,这可能是中小企业面临的更重要的问题。随着补贴政策的调整和下游车厂的压力,动力电池企业的毛利率将受到挤压。为了生存,我们必须扩大产能,保持产能和成本的领先优势。我们将年产量超过20GWh的动力电池工厂称为“巨型工厂”。拥有“巨型工厂”将是未来动力锂电池竞争优势的最佳体现。

产能扩张带来的制造成本降低具有明显的优势。特斯拉认为,其新的超级工厂可以帮助其电池成本在未来下降30%以上;

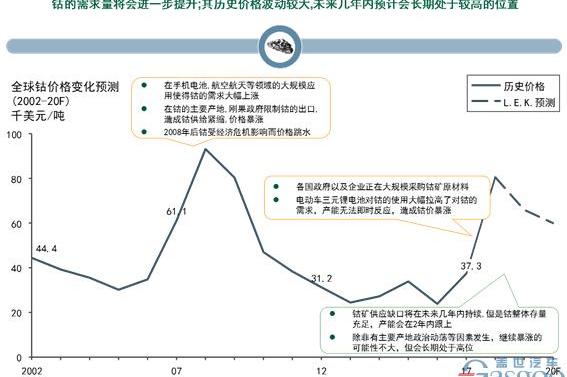

在当代安培科技有限公司,通过技术升级和产能扩张,过去两年电池年成本下降了约15%。当然,产能的快速扩张也会带来巨大的财务风险。因此,与下游车厂进行战略合作是降低风险的重要手段。松下和特斯拉投资50亿美元的工厂是动力电池企业与汽车制造商合作应对竞争和风险的最著名例子。在中国,这类合作机会的竞争也进入了白热化阶段:上汽和东风分别投资当代安培科技有限公司,比亚迪宣布与国轩高新成立合资公司,等等,都被视为前瞻性布局。3.价值链延伸:适当的垂直整合,对关键资源或节点的控制。汽车动力电池公司(以及一些电动汽车公司)已经将垂直整合作为未来的基础。一方面,垂直整合可以降低成本,提高效率。另一方面,垂直整合将带来上下游优势的协同效应,使汽车动力电池企业在未来几年的产业转型过程中脱颖而出,保持优势。电极材料受到汽车动力电池销量快速增长的影响,对动力电池原材料的需求也将迅速增加;三元锂电池的需求将推动锂、镍、钴等有色金属的需求大幅增长;其中,钴和镍的稳定供应对其能否满足未来的需求增长具有重要意义:钴:随着三元锂电池的进一步推广和大规模应用,钴的需求有大幅增加的趋势,这使得国内钴的价格不断上涨,且增长速度快于许多人的预期。镍:“高镍”的趋势将促进硫酸镍的需求增长;国内的环境压力也将在一定程度上限制镍产能的扩张,硫酸镍的稀缺性正在显现:碳酸锂的需求规模快速增长,而产能布局滞后,导致短期供需缺口,这促进了价格锂电池的制造商和消费者在上游的适当部署,并加强了对原材料的控制。受钴价格上涨的影响,科技公司和车企对钴资源的争夺已进入白天。苹果正在就长期从矿业企业购买钴进行谈判,并计划寻求未来五年甚至更长时间的稳定合同;特斯拉和宝马等公司已明确宣布与矿业公司进行谈判,以确保电池材料的供应。在中国,当代安培科技股份有限公司和比亚迪在2017年通过各种手段加强了对上游电池材料的布局和控制,稳定了上游材料的供应链。随着三元锂电池的进一步推广,对大部分原材料的需求将进一步推高;与此同时,短期内有限的新增产能使市场担心这些原材料的价格在未来3-5年内会进一步上涨。然而,我们预计,随着市场进入反应期,产能的增加,甚至替代材料的出现,将使原材料价格在2-3年内稳定甚至回落。以钴为例分析:全球电动汽车销量将进一步增加,对钴的需求不会改变;

但与此同时,现有项目产能的提高和新钴矿项目的启动(数据库显示,全球约有400个活跃的潜在钴矿项目)将逐步跟上产能。从长远来看,也可以用其他电极材料代替钴。一些企业(如英国的庄信万丰)一直在开发和使用钴含量较低的电极材料,并通过增加镍含量来减少对钴的依赖。为此,我们预计,2019年之后,除非有特殊因素(例如主产区刚果局势不稳定),否则钴的价格会稳定并回落,但不会回落到2017年之前的低点。从长远来看,汽车动力电池企业仍应加强对上游资源的控制,并进行适当的投资。

从电池原材料成本占比来看,正极材料占比最大,约占整个电池的30%,未来还会进一步上升,是整个动力电池的价值核心;同时,电极材料也是各大电池技术公司寻求突破的主要方向。在中国,除隔膜外,几大电池材料已经很好地实现了国产化:对于正极和负极电池材料,加强研发投入和技术驱动方向应该是未来发展的首要方向;作为电池的核心部件,国内技术已经取得突破,需要投资的支持才能形成产业化并取代进口。对于电解液来说,国内电解液制造商竞争力的提高和产能的扩大,使得国外电解液制造商的利润率出现波动,因此应谨慎考虑短期投资。对于电池材料的投资,我们应该加强对价值链的控制,进行适当的垂直整合,并控制关键的上游资源或生产技术。纵向一体化是未来趋势,但也需要警惕资金压力、政策不确定性、上游材料价格波动等市场因素带来的风险。纵观电动汽车动力电池市场的风起云涌,变革势在必行。市场上的机会是众所周知的,而风险、竞争和机会是共存的。我们如何才能脱颖而出,立于不败之地?艾毅凯认为,企业和投资者既要推进技术路线,也要推进产能升级。从技术上讲,三元锂电池时代已经到来,但必须时刻关注新技术的出现,及早布局;在产能方面,需要通过产能来降低成本,并考虑电池企业与汽车制造商之间的合作,以获取利益并控制风险。同时,垂直整合动力电池的价值链,保持其核心竞争力,在未来的竞争中增加权重,也是制胜的关键。电动汽车销量持续高速增长的前景是毋庸置疑的,而动力电池是电动汽车成本的重要组成部分。随着国家政策的调整和电动汽车市场竞争的日益激烈,快速扩张的动力电池行业面临的挑战凸显出来:市场准入门槛提高,两极分化严重。没有核心技术和大规模生产能力的企业正面临被淘汰的风险。什么因素是企业成败的关键?全球汽车电动化即将到来,政策的大力支持和技术的不断进步是电动汽车产业发展的核心动力。例如,美国政府为购买电动汽车提供的所得税抵免最高可达7500美元;

中国政府也制定了雄心勃勃的目标,并多次推出新能源汽车购买补贴,使中国成为世界上电动汽车销量增长最快的国家。在应对补贴的减少和成本竞争的挑战时,决定企业成败的关键因素是什么?

电动汽车销量持续高速增长的前景是毋庸置疑的。然而,随着补贴政策的调整和市场的合理化,市场竞争将越来越激烈。美国政府已经在考虑取消上述所得税抵免,市场普遍认为,如果此举实施,将对电动汽车市场的受欢迎程度造成巨大打击;在中国,关于减少/取消电动汽车(新能源汽车)补贴的评论也甚嚣尘上,以市场驱动取代政策驱动的讨论也越来越激烈。统计数据显示,2017年,我国新能源汽车整体补贴较2016年下降了40%。同时,中国市政府鼓励高能量密度、长续航里程的电动汽车:续航里程在150公里以下的纯电动汽车将免除财政补贴;同时,政府将细化对续航里程在150公里以上的车辆的补贴水平,增加对电池续航里程高的车辆的补助。动力电池是电动汽车成本的重要组成部分。在国家政策调整的背景下,快速扩张的动力电池行业面临的挑战凸显:市场准入门槛提高,两极分化严重。高(优质)产能和技术驱动型企业的优势越来越突出。与此同时,中国汽车动力电池企业数量已从2016年的约150家减少到2017年的不足100家,其中磷酸铁锂电池制造商数量下降尤为明显。没有核心技术和大规模生产能力的企业正面临被淘汰的风险。在应对补贴的减少和成本竞争的挑战时,决定企业成败的关键因素是什么?1.技术路线:随着跟踪技术的不断发展,三元锂电池由于其在能量密度方面的优势,将在未来的变革中发挥主导作用;与磷酸铁锂电池相比,它在制造成本方面也在迎头赶上。

能量密度:在中国,一系列政策文件指出,对乘用车电池的能量密度提出了明确要求:到2020年应达到300瓦时/公斤;

到2030年,需要增加到500Wh/Kg。在商业化的动力电池技术中,三元锂电池将是2020年唯一能够达到国家标准的电池,其能量密度优势已得到广泛认可。制造成本:艾一开咨询预测,随着产能提升带来的规模经济和生产工艺优化带来的生产效率提高,未来三元电池的制造成本将持续下降。尽管最近钴价格有所上涨,但在两年内以1000元的价格突破每千瓦时人民币大关应该不是问题。安全性和使用寿命:通过技术改进(如更稳定的电池管理系统和冷却系统),三元锂电池的安全性将得到提高,电池的循环寿命也将大大提高,2020年达到1200次循环/近15年的使用寿命。从技术路线分析,三元锂电池的市场需求将迅速增加,出货量也将迅速增加。

纵观未来的汽车动力电池市场,除了三元锂电池,一系列新技术也在不断涌现,并将产生长期影响。例如,使用固体电解质的聚合物固态电池具有突出的能量密度和安全性。考虑到能量密度,液态锂电池的电池极限将为400-500Wh/kg,而固态锂电池的理论能量密度可以达到液态锂电池能量密度的2.5倍。同时,由于没有电解质,密封将变得更容易,并且不需要额外的冷却设备和电子控制,从而提高了安全性。此外,固态锂电池在使用寿命方面也具有优势,因此备受市场期待。丰田在2017年底宣布,其在固态锂电池的研究方面取得了显著进展,并计划在2022年开始销售固态锂电池驱动的汽车;日立甚至计划到2020年将固态锂电池推向市场。在中国,许多企业和研究机构也加入了固态锂电池的研究竞争;包括当代安培技术有限公司和中航锂电在内的公司宣布,他们正在加快固态锂电池的开发和工业化。我们还应该看到,固态锂电池仍然存在一些问题,如制造成本高、固/固界面稳定性不足和电解质电导率低。尽管这些问题将逐步解决,但实现跨越式突破的可能性很小。艾毅凯认为,早期商业化的固态锂电池产品可能会在2022年之前投放市场,但至少需要2025-2030年才能实现规模化产业化,成为市场主流。2.产能建设:加快产能布局,通过产能降低成本。未来几年,全球动力锂电池产能将迅速扩张,2020年将达到180GWh,中国将成为全球产能扩张最快的国家;预计到2020年,中国动力锂电池产能将达到全球的60-65%;美国的生产能力将位居世界第二。与此同时,产能短缺使得无法产生规模效应来应对成本竞争的挑战,这可能是中小企业面临的更重要的问题。随着补贴政策的调整和下游车厂的压力,动力电池企业的毛利率将受到挤压。为了生存,我们必须扩大产能,保持产能和成本的领先优势。我们将年产量超过20GWh的动力电池工厂称为“巨型工厂”。拥有“巨型工厂”将是未来动力锂电池竞争优势的最佳体现。

产能扩张带来的制造成本降低具有明显的优势。特斯拉认为,其新的超级工厂可以帮助其电池成本在未来下降30%以上;

在当代安培科技有限公司,通过技术升级和产能扩张,过去两年电池年成本下降了约15%。当然,产能的快速扩张也会带来巨大的财务风险。因此,与下游车厂进行战略合作是降低风险的重要手段。松下和特斯拉投资50亿美元的工厂是动力电池企业与汽车制造商合作应对竞争和风险的最著名例子。在中国,这类合作机会的竞争也进入了白热化阶段:上汽和东风分别投资当代安培科技有限公司,比亚迪宣布与国轩高新成立合资公司,等等,都被视为前瞻性布局。3.价值链延伸:适当的垂直整合,对关键资源或节点的控制。汽车动力电池公司(以及一些电动汽车公司)已经将垂直整合作为未来的基础。一方面,垂直整合可以降低成本,提高效率。另一方面,垂直整合将带来上下游优势的协同效应,使汽车动力电池企业在未来几年的产业转型过程中脱颖而出,保持优势。电极材料受到汽车动力电池销量快速增长的影响,对动力电池原材料的需求也将迅速增加;三元锂电池的需求将推动锂、镍、钴等有色金属的需求大幅增长;其中,钴和镍的稳定供应对其能否满足未来的需求增长具有重要意义:钴:随着三元锂电池的进一步推广和大规模应用,钴的需求有大幅增加的趋势,这使得国内钴的价格不断上涨,且增长速度快于许多人的预期。镍:“高镍”的趋势将促进硫酸镍的需求增长;国内的环境压力也将在一定程度上限制镍产能的扩张,硫酸镍的稀缺性正在显现:碳酸锂的需求规模快速增长,而产能布局滞后,导致短期供需缺口,这促进了价格锂电池的制造商和消费者在上游的适当部署,并加强了对原材料的控制。受钴价格上涨的影响,科技公司和车企对钴资源的争夺已进入白天。苹果正在就长期从矿业企业购买钴进行谈判,并计划寻求未来五年甚至更长时间的稳定合同;特斯拉和宝马等公司已明确宣布与矿业公司进行谈判,以确保电池材料的供应。在中国,当代安培科技股份有限公司和比亚迪在2017年通过各种手段加强了对上游电池材料的布局和控制,稳定了上游材料的供应链。随着三元锂电池的进一步推广,对大部分原材料的需求将进一步推高;与此同时,短期内有限的新增产能使市场担心这些原材料的价格在未来3-5年内会进一步上涨。然而,我们预计,随着市场进入反应期,产能的增加,甚至替代材料的出现,将使原材料价格在2-3年内稳定甚至回落。以钴为例分析:全球电动汽车销量将进一步增加,对钴的需求不会改变;

但与此同时,现有项目产能的提高和新钴矿项目的启动(数据库显示,全球约有400个活跃的潜在钴矿项目)将逐步跟上产能。从长远来看,也可以用其他电极材料代替钴。一些企业(如英国的庄信万丰)一直在开发和使用钴含量较低的电极材料,并通过增加镍含量来减少对钴的依赖。为此,我们预计,2019年之后,除非有特殊因素(例如主产区刚果局势不稳定),否则钴的价格会稳定并回落,但不会回落到2017年之前的低点。从长远来看,汽车动力电池企业仍应加强对上游资源的控制,并进行适当的投资。

从电池原材料成本占比来看,正极材料占比最大,约占整个电池的30%,未来还会进一步上升,是整个动力电池的价值核心;同时,电极材料也是各大电池技术公司寻求突破的主要方向。在中国,除隔膜外,几大电池材料已经很好地实现了国产化:对于正极和负极电池材料,加强研发投入和技术驱动方向应该是未来发展的首要方向;作为电池的核心部件,国内技术已经取得突破,需要投资的支持才能形成产业化并取代进口。对于电解液来说,国内电解液制造商竞争力的提高和产能的扩大,使得国外电解液制造商的利润率出现波动,因此应谨慎考虑短期投资。对于电池材料的投资,我们应该加强对价值链的控制,进行适当的垂直整合,并控制关键的上游资源或生产技术。纵向一体化是未来趋势,但也需要警惕资金压力、政策不确定性、上游材料价格波动等市场因素带来的风险。纵观电动汽车动力电池市场的风起云涌,变革势在必行。市场上的机会是众所周知的,而风险、竞争和机会是共存的。我们如何才能脱颖而出,立于不败之地?艾毅凯认为,企业和投资者既要推进技术路线,也要推进产能升级。从技术上讲,三元锂电池时代已经到来,但必须时刻关注新技术的出现,及早布局;在产能方面,需要通过产能来降低成本,并考虑电池企业与汽车制造商之间的合作,以获取利益并控制风险。同时,垂直整合动力电池的价值链,保持其核心竞争力,在未来的竞争中增加权重,也是制胜的关键。

日前,AI初创公司深鉴科技宣布已完成面向自动驾驶高级辅助驾驶领域的技术整合及商业布局,其自主研发的ADAS系统DPhiAuto完成了现阶段技术转化和商业落地,并即将进入订单转化。

1900/1/1 0:00:00据外媒报道,伦敦交通局(TfL)授予西门子移动出行公司(SiemensMobilityLimited)一份长达十年的合作协议,西门子负责向伦敦交付一款道路网络管理系统。

1900/1/1 0:00:00大风已起。近三年,自动驾驶已成为汽车领域最火热的风口之一。

1900/1/1 0:00:00当全球传统资源逐渐走向枯竭,当环境问题成为人们“茶余饭后”的必谈话题时,几乎没有人会怀疑第四次能源革命的到来。

1900/1/1 0:00:006月30日,前途汽车首款量产车前途K50,在前途苏州工厂正式量产下线。

1900/1/1 0:00:00近日,优步和Lyft似乎都在寻找一家名为Skedaddle的众包巴士创业公司,这一最新迹象表明,两家网约车巨头均试图找寻涵盖共享滑板、共享自行车、网约车、网约巴士等最后一英里的解决方案。

1900/1/1 0:00:00