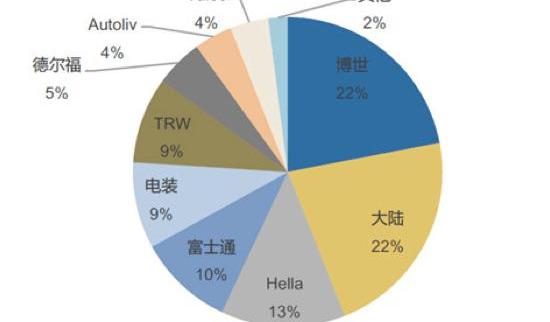

如果我们把毫米波雷达在中国的岁月比作一块拼图,感兴趣的人会把这一小块拿在自己手中,在交流中观察别人手中的那块,然后试着把它放在一起描述全貌。作为一名行业研究和投资人士,作者近年来有幸收集了大量碎片。我将在这个夏夜为大家拼一张我的照片。1.在古代,据说在20世纪60年代,美国已经开始开发车载雷达,但它只有10GHz。它一定是用单独的设备构建的,而且它的可用性不太好。至少在20世纪90年代,日本、美国和德国的著名巨头已经相继开始系统研究,并逐渐开始从商用车上上车。2010年后,A(奥托立夫)、B(博世)、C(大陆)和D(德尔福)的出货量基本达到数千万。当然,ABCD的语句很容易记住。事实上,Hella、Denso、Fujitsu、Trina和Valeo都有强大的实力。

毫米波雷达在各企业的市场份额:回到中国,中国制造毫米波雷达的第一波人大多在具有军事和军事背景的大学。东南大学、Xi的电子科技大学、成都电子科技大学和中国科学院是数量最多的大学。其中大部分也是安全雷达和船舶雷达。图2:一支箭穿过云层,成千上万的军队前来迎接。可以说,2014年,做了10年研发的Mobileye上市,市值突破100亿美元,可以说开启了中国ADAS的启蒙运动和科普元年。2015年,百度无人车发布,喊出“三年商业化,五年量产”的口号,彻底引爆了人们对无人驾驶的美好想象,各种创业团队浮出水面。夹杂着L2、L3和L4的各种讨论,人们和资本市场的热情迅速从ADAS跳到无人驾驶,完成了无人驾驶从汽车圈到互联网圈的冲击。仅仅用了几个月的时间,就完成了投资圈和媒体圈的科普。就这样,相机、毫米波雷达和激光雷达成为了人们讨论的焦点。3,不得不说Smart Micro在一定程度上,Micro Smart是中国雷达的许多原型产品。这家德国公司提供了雷达的整体方案,几辆传统汽车Tier1从中购买了该方案,并支付了高昂的许可费。后来发现,原来的毫米波雷达有很多“奇葩”的地方,车载雷达的功能也越来越多。这种授权生产的商业模式限制了开发的灵活性,越来越不能满足新的市场需求。同时,在这种商业模式下降低成本也是一个巨大的挑战。4、射频芯片多元化,钛有望成为新的赢家。几年前,一篇文章写道,77G芯片被禁止,这严重误导了一波人们对77G的看法。现在,巨头们已经打开了他们的姿态,开始了激烈的竞争。英飞凌、钛、ST和恩智浦都有自己的特点,他们的声音非常响亮。英飞凌表示,我是行业的鼻祖,英飞凌-博世联盟已经发货超过2000万件。Ti说,我的CMOS工艺集成度高,性价比高,我愿意支持你们这些小兄弟。从笔者的观察来看,英飞凌受到英飞凌-博世联盟的限制,在国内推广有限。恩智浦芯片由于价格较高,使用量也较少。几家大型初创企业已经采用了钛的计划。从产品力的角度来看,集成方案降低了开发难度,大大降低了成本。另一方面,钛的积极支持和游说也使其支持者众多。芯片的成本基本上在10-20美元之间,更高的性价比可能有助于Ti成为新的赢家。我想在这里提到的是厦门宜兴。国产芯片,再加上汽车行业,起步总是特别困难,但产品力是最终的衡量标准。目前,势头还不错。来自厦门宜兴的杨守军博士开始……

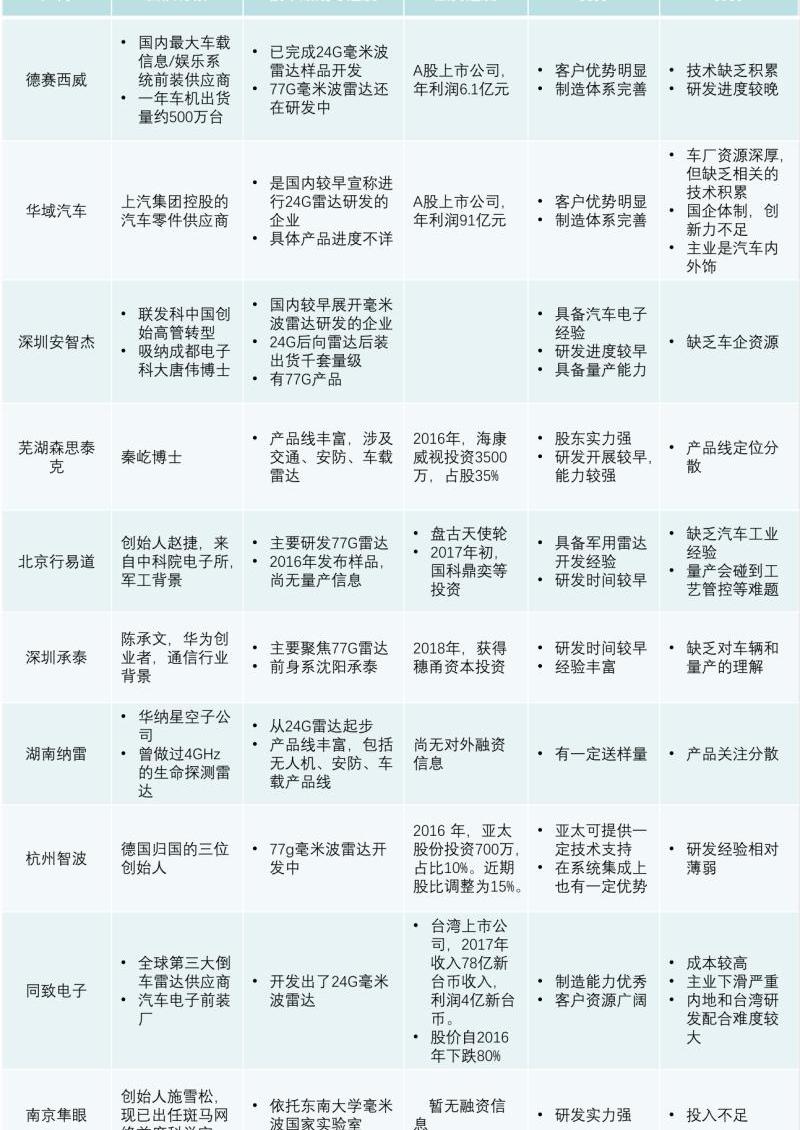

2011年从汽车芯片巨头英飞凌回国后,他研发了毫米波雷达前端射频芯片(MMIC)。卓越的研发能力,并很快生产出产品。2015年,当国内雷达供应商和解决方案供应商还处于起步阶段时,仅仅推动芯片市场是非常困难的。厦门艺兴进行了各种尝试,不断发送样品,耐心培养客户。目前,我觉得公司的转型目标可以与Smart Micro相比,将雷达最困难的部分变成解决方案,更好地开发支持,降低技术门槛,促进产品更快落地。笔者认为,这种整合下游和解决方案的思路,也是射频芯片企业在毫米波雷达行业现状下生存和突破的最佳选择。5.初创企业不少于20家,近期将出现集中融资潮。毫无疑问,毫米波雷达整个行业在过去三年,至少在未来两年都将处于行业的培育期,企业将处于烧钱做研发、耐心接收车厂项目的境地。目前,初创企业和成熟企业的雷达部门不少于30个,无法获得融资的企业将面临严重的生存危机。在2015-2016年毫米波雷达的融资高潮中,基本上花掉了一些钱。因此,笔者判断,ADAS创业公司的融资潮将在不久的将来迎来。如今,做毫米波雷达的企业基本可以分为两类:一类是原汽车供应链企业新成立的产品部门,另一类是创业团队。我先从新成立的汽车供应链企业产品部说起:中国的汽车电子行业,我认为也可以分为南派和北派。北方学校可以称为传统的汽车学校,主要关注长三角地区,做更多的安全、沟通和控制。南方学校可以直接称为电子学校或汽车学校,主要在珠江三角洲地区。在过去的十年里,它成长为一个导航和视听娱乐系统,近年来也已上市。传统的Tier1每年都面临着降低成本的压力,试图推出新产品并占据更好的地位。毫米波已经成为他们最容易理解的选择。从公告来看,德赛斯威、华宇汽车、通通电话都在积极布局。当然,有很多企业我不能透露,而且几乎所有的企业都在积极进行技术储备。这些公司的第一个想法是首先购买解决方案,试图快速构建产品并取得领先。然而,从结果来看,产品的进度总是低于预期,产品的外观检查或批量生产面临困难。毕竟,这些企业的老兵都熟悉汽车电子和EMC,但微波的人才都在军事和通信行业,传统的汽车电子公司从来没有玩过。一旦开始,他们总是要参观几个坑。另一方面,降低成本变得更加困难。如果做正向研发,从射频、天线到信号处理,再到控制策略等,仍然很难储备人才,面临大量的投资和积累。此外,中国首批毫米波雷达初创企业大多成立于2014-2016年,其团队往往来自科研背景、军工背景或供应商跳槽背景。例如,海归:森斯特克和杭州智博。科研机构:易到、南京猎鹰眼、苏州安智、苏州好米博。产业转型学校:深圳安志杰、深圳诚泰、湖南纳磊。还有埃利达、木牛、雷博泰克和深圳卓英。中国大约有20家毫米波雷达初创企业,获得融资的不少于10家。这些企业的特点也非常明显。一般来说,那些没有医生的人都不好意思开店。研发基础比较雄厚,执行力也不错。创业的想法往往是积极发展和啃硬骨头。定位主要集中在解决方案p……

提供或直接针对新的Tier1。这些企业的缺点也很明显。首先是缺乏资金。如果你想做好毫米波雷达,做一个演示会很快,但你必须考虑系统建设、营销、车辆适配、系统设计、校准和稳定性、工艺难度和生产稳定性,这需要5000多万元。如果你想成为第一梯队,那是真的。没有互联网行业的小步骤,只有让系统足够完善和优秀,才能敲开代工的大门。

国内主要毫米波雷达企业名单,公开资料显示,据笔者观察,整个行业的企业主要是深圳安智捷和芜湖森特。安志杰主要在售后市场获得了数千套BSD和LCA雷达出货量。据企业介绍,还获得了两家国内主机厂和四个定点项目。森斯泰克受益于海康威视的支持。根据海康威视年报的关联交易公告,其在安防领域的收入超过3000万元。6.市场在哪里?市场有多大?毫米波市场总是令人困惑。通过基层调查,作者有了一个分析思路:毫米波雷达,目前的量产应用无非是前向ACC和AEB功能,以及后向BSD和LCA功能。根据孟菲斯咨询公司的数据,全球出货量为4100万件。如果一辆汽车平均使用2-3辆汽车,即超过1000万辆,那么全球渗透率约为20%。孟菲斯还表示,国内出货量为100万辆,几乎相当于50万辆汽车,渗透率为3-5%。2016年,孟菲斯咨询公司估计,中国汽车预装毫米波雷达数量达到105万部,其中24GHz雷达占63.8%,77GHz雷达占36.2%。24GHz雷达目前主要用于盲点检测(BSD),市场需求来自中国品牌汽车;

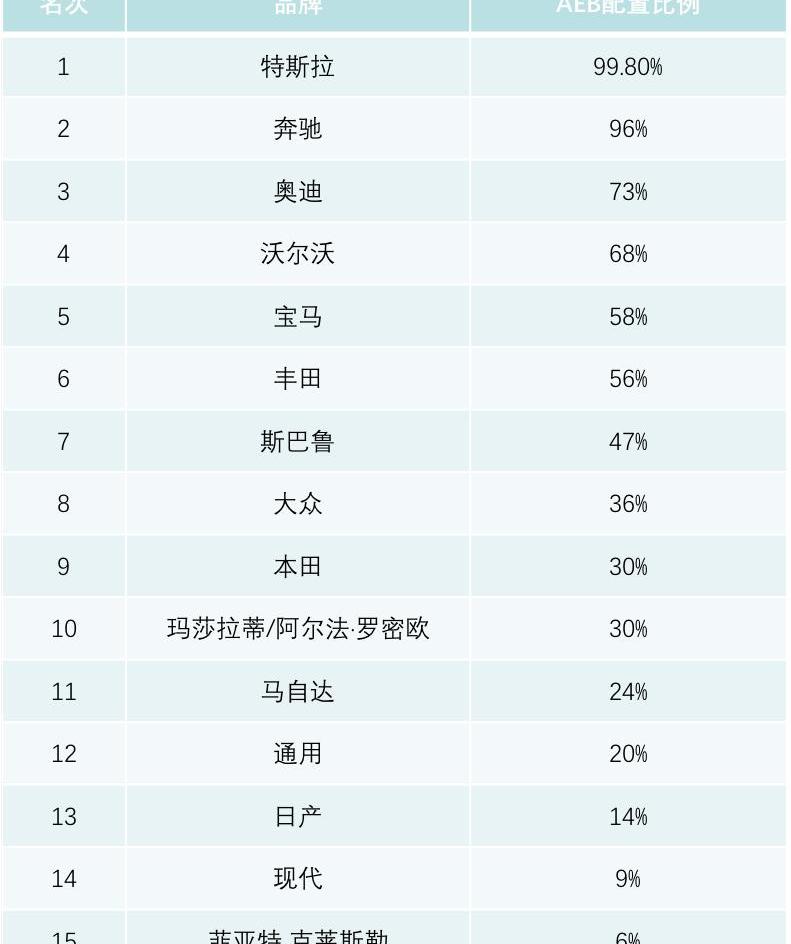

77GHz雷达主要用于自适应巡航控制系统(ACC),一些公司也将其用于前方碰撞警告(FCW)和自动紧急制动(AEB)。根据《中国新车评价规程》(C-NCAP),自动紧急制动系统(AEBS)将于2018年纳入评分系统,因此对77GHz雷达的需求将增加。此外,展望未来,体积更小、探测距离更长的77GHz雷达将挤压24GHz雷达的市场空间。本文重点分析了国内毫米波雷达市场。随着C-NCAP的五星评价和交通部关于运营车辆的1094号文件的实施,中国将进入快速增长阶段。近年来,它甚至有望呈指数级增长。目前,渗透率已达到5%。根据经验,当一款产品突破5%的渗透率时,往往会进入快速增长期。据估计,2020年左右,如果市场渗透率能超过15%,市场出货量将超过375万件。向前看和向后看,自行车的平均价值为80-1000元,市场空间为30-50亿。如果装配率进一步提高,市场空间将更大。在国际上,2017年新车AEB在美国整体市场的配置率为19%。根据NHTSA的数据,2017年在美国上市的车辆中,只有19%配备了AEB自动紧急制动系统。就数量而言,日本汽车工厂丰田是最大的。由于整体销量较大,加上56%的车辆配备了AEB,2017年丰田有140万辆、250万辆的产品配备了AEC,这一比例远高于其他品牌。排名第二的是通用汽车公司。在2017年生产的280万辆汽车中,551777辆配备了AEB,比例约为20%。排在第三位的是本田,约30%的汽车配备了AEB,160万辆汽车中有492330辆搭载了AEB。按比例来看,在配备AEB系统的车厂中,排名前几位的比例更高的都是豪华品牌,这并不奇怪。在2017年生产的汽车中,电动汽车制造商特斯拉排名第一,其中一部分是原装AEB,另一部分是AEB系统在出厂后由云下载系统打开。特斯拉共有99.8%拥有AEB功能,包括2017年的Model S和SUV产品Model X。德国汽车制造商梅赛德斯-奔驰2017年生产的汽车中,多达96%配备了AEB,其次是73%的奥迪、68%的沃尔沃和58%的宝马。

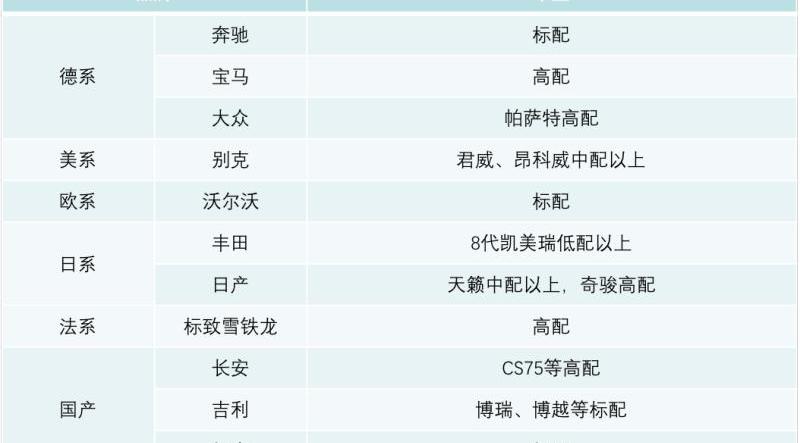

2017年,国家公路交通安全管理局公布的配备AEB的品牌比例在中国的新车型中。根据汽车之家配置表的统计,也有一些发现。在前向和后向雷达的安装方面,这些合资车企将更多地依赖前向制动器的安全功能。相对而言,美国车和日本车领先。其中,梅赛德斯-奔驰、沃尔沃和勒克特拉等品牌都标配了毫米波雷达。幸运的是,毫米波雷达的配置已经降到了B级车的中间,最新一代凯美瑞就是其中之一。

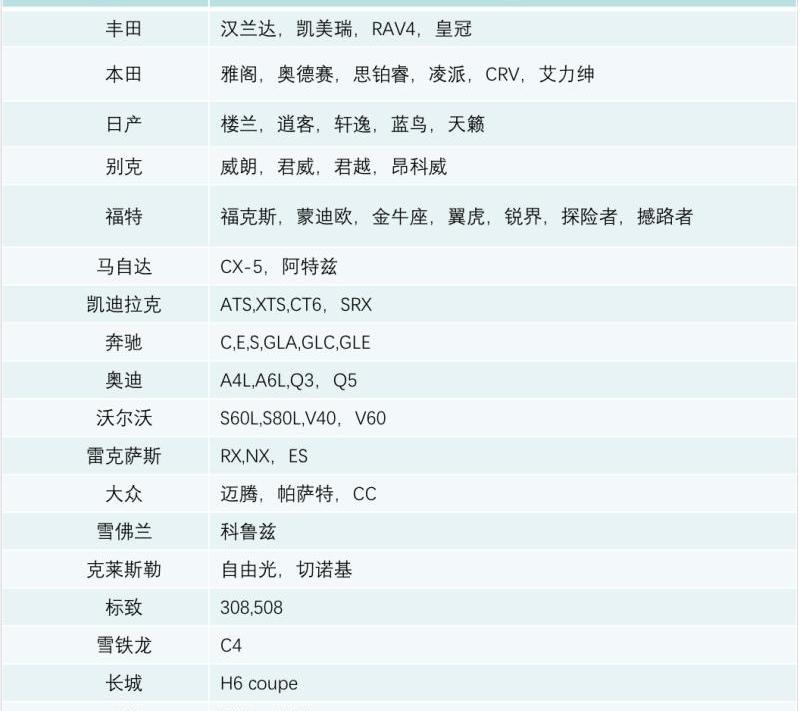

在新的国产机型中,据英飞凌统计,以下机型已经配备了BSD功能。

在本节中,由于引用了大量数据,写作风格发生了很大变化。总体而言,笔者还观察到,国内主机厂普遍从事毫米波雷达项目。基本上,它提出了一线主机厂应该首先国际Tier1,树立标杆,学习经验,然后寻求替代的想法。二级和三级原始设备制造商是更激进的直接指定国内供应商。7、性价比高、服务重或成为国产毫米波雷达突破法宝显然,从竞争格局来看,目前国内雷达制造商的竞争重点不是国内同行,而是国际Tier1的包围。国际Tier1,掌握成熟的雷达技术,同时也掌握底盘、制动、控制等关键环节。竞争壁垒似乎牢不可破,而且……

电子市场普遍对国内雷达制造商缺乏信心。倒车雷达与机车的国产化具有重要的参考意义。如果我们把毫米波雷达在中国的岁月比作一块拼图,感兴趣的人会把这一小块拿在自己手中,在交流中观察别人手中的那块,然后试着把它放在一起描述全貌。作为一名行业研究和投资人士,作者近年来有幸收集了大量碎片。我将在这个夏夜为大家拼一张我的照片。1.在古代,据说在20世纪60年代,美国已经开始开发车载雷达,但它只有10GHz。它一定是用单独的设备构建的,而且它的可用性不太好。至少在20世纪90年代,日本、美国和德国的著名巨头已经相继开始系统研究,并逐渐开始从商用车上上车。2010年后,A(奥托立夫)、B(博世)、C(大陆)和D(德尔福)的出货量基本达到数千万。当然,ABCD的语句很容易记住。事实上,Hella、Denso、Fujitsu、Trina和Valeo都有强大的实力。

毫米波雷达在各企业的市场份额:回到中国,中国制造毫米波雷达的第一波人大多在具有军事和军事背景的大学。东南大学、Xi的电子科技大学、成都电子科技大学和中国科学院是数量最多的大学。其中大部分也是安全雷达和船舶雷达。图2:一支箭穿过云层,成千上万的军队前来迎接。可以说,2014年,做了10年研发的Mobileye上市,市值突破100亿美元,可以说开启了中国ADAS的启蒙运动和科普元年。2015年,百度无人车发布,喊出“三年商业化,五年量产”的口号,彻底引爆了人们对无人驾驶的美好想象,各种创业团队浮出水面。夹杂着L2、L3和L4的各种讨论,人们和资本市场的热情迅速从ADAS跳到无人驾驶,完成了无人驾驶从汽车圈到互联网圈的冲击。仅仅用了几个月的时间,就完成了投资圈和媒体圈的科普。就这样,相机、毫米波雷达和激光雷达成为了人们讨论的焦点。3,不得不说Smart Micro在一定程度上,Micro Smart是中国雷达的许多原型产品。这家德国公司提供了雷达的整体方案,几辆传统汽车Tier1从中购买了该方案,并支付了高昂的许可费。后来发现,原来的毫米波雷达有很多“奇葩”的地方,车载雷达的功能也越来越多。这种授权生产的商业模式限制了开发的灵活性,越来越不能满足新的市场需求。同时,在这种商业模式下降低成本也是一个巨大的挑战。4、射频芯片多元化,钛有望成为新的赢家。几年前,一篇文章写道,77G芯片被禁止,这严重误导了一波人们对77G的看法。现在,巨头们已经打开了他们的姿态,开始了激烈的竞争。英飞凌、钛、ST和恩智浦都有自己的特点,他们的声音非常响亮。英飞凌表示,我是行业的鼻祖,英飞凌-博世联盟已经发货超过2000万件。Ti说,我的CMOS工艺集成度高,性价比高,我愿意支持你们这些小兄弟。从笔者的观察来看,英飞凌受到英飞凌-博世联盟的限制,在国内推广有限。恩智浦芯片由于价格较高,使用量也较少。几家大型初创企业已经采用了钛的计划。从产品力的角度来看,集成方案降低了开发难度,大大降低了成本。另一方面,钛的积极支持和游说也使其支持者众多。芯片的成本基本上在10-20美元之间,更高的性价比可能有助于Ti成为新的赢家。我想在这里提到的是厦门宜兴。国产芯片,再加上汽车行业,永远是一部分……

虽然很难开始,但产品强度是最终的衡量标准。目前,势头还不错。2011年,来自厦门宜兴的杨守军博士从汽车芯片巨头英飞凌回国后,开始了毫米波雷达前端射频芯片(MMIC)的研发。卓越的研发能力,并很快生产出产品。2015年,当国内雷达供应商和解决方案供应商还处于起步阶段时,仅仅推动芯片市场是非常困难的。厦门艺兴进行了各种尝试,不断发送样品,耐心培养客户。目前,我觉得公司的转型目标可以与Smart Micro相比,将雷达最困难的部分变成解决方案,更好地开发支持,降低技术门槛,促进产品更快落地。笔者认为,这种整合下游和解决方案的思路,也是射频芯片企业在毫米波雷达行业现状下生存和突破的最佳选择。5.初创企业不少于20家,近期将出现集中融资潮。毫无疑问,毫米波雷达整个行业在过去三年,至少在未来两年都将处于行业的培育期,企业将处于烧钱做研发、耐心接收车厂项目的境地。目前,初创企业和成熟企业的雷达部门不少于30个,无法获得融资的企业将面临严重的生存危机。在2015-2016年毫米波雷达的融资高潮中,基本上花掉了一些钱。因此,笔者判断,ADAS创业公司的融资潮将在不久的将来迎来。如今,做毫米波雷达的企业基本可以分为两类:一类是原汽车供应链企业新成立的产品部门,另一类是创业团队。我先从新成立的汽车供应链企业产品部说起:中国的汽车电子行业,我认为也可以分为南派和北派。北方学校可以称为传统的汽车学校,主要关注长三角地区,做更多的安全、沟通和控制。南方学校可以直接称为电子学校或汽车学校,主要在珠江三角洲地区。在过去的十年里,它成长为一个导航和视听娱乐系统,近年来也已上市。传统的Tier1每年都面临着降低成本的压力,试图推出新产品并占据更好的地位。毫米波已经成为他们最容易理解的选择。从公告来看,德赛斯威、华宇汽车、通通电话都在积极布局。当然,有很多企业我不能透露,而且几乎所有的企业都在积极进行技术储备。这些公司的第一个想法是首先购买解决方案,试图快速构建产品并取得领先。然而,从结果来看,产品的进度总是低于预期,产品的外观检查或批量生产面临困难。毕竟,这些企业的老兵都熟悉汽车电子和EMC,但微波的人才都在军事和通信行业,传统的汽车电子公司从来没有玩过。一旦开始,他们总是要参观几个坑。另一方面,降低成本变得更加困难。如果做正向研发,从射频、天线到信号处理,再到控制策略等,仍然很难储备人才,面临大量的投资和积累。此外,中国首批毫米波雷达初创企业大多成立于2014-2016年,其团队往往来自科研背景、军工背景或供应商跳槽背景。例如,海归:森斯特克和杭州智博。科研机构:易到、南京猎鹰眼、苏州安智、苏州好米博。产业转型学校:深圳安志杰、深圳诚泰、湖南纳磊。还有埃利达、木牛、雷博泰克和深圳卓英。中国大约有20家毫米波雷达初创企业,获得融资的不少于10家。这些企业的特点也非常明显。一般来说,那些没有医生的人都不好意思开店。研发基础比较雄厚……

并且执行良好。创业的想法往往是积极发展和啃硬骨头。定位主要集中在解决方案提供商或直接针对新的Tier1。这些企业的缺点也很明显。首先是缺乏资金。如果你想做好毫米波雷达,做一个演示会很快,但你必须考虑系统建设、营销、车辆适配、系统设计、校准和稳定性、工艺难度和生产稳定性,这需要5000多万元。如果你想成为第一梯队,那是真的。没有互联网行业的小步骤,只有让系统足够完善和优秀,才能敲开代工的大门。

国内主要毫米波雷达企业名单,公开资料显示,据笔者观察,整个行业的企业主要是深圳安智捷和芜湖森特。安志杰主要在售后市场获得了数千套BSD和LCA雷达出货量。据企业介绍,还获得了两家国内主机厂和四个定点项目。森斯泰克受益于海康威视的支持。根据海康威视年报的关联交易公告,其在安防领域的收入超过3000万元。6.市场在哪里?市场有多大?毫米波市场总是令人困惑。通过基层调查,作者有了一个分析思路:毫米波雷达,目前的量产应用无非是前向ACC和AEB功能,以及后向BSD和LCA功能。根据孟菲斯咨询公司的数据,全球出货量为4100万件。如果一辆汽车平均使用2-3辆汽车,即超过1000万辆,那么全球渗透率约为20%。孟菲斯还表示,国内出货量为100万辆,几乎相当于50万辆汽车,渗透率为3-5%。2016年,孟菲斯咨询公司估计,中国汽车预装毫米波雷达数量达到105万部,其中24GHz雷达占63.8%,77GHz雷达占36.2%。24GHz雷达目前主要用于盲点检测(BSD),市场需求来自中国品牌汽车;

77GHz雷达主要用于自适应巡航控制系统(ACC),一些公司也将其用于前方碰撞警告(FCW)和自动紧急制动(AEB)。根据《中国新车评价规程》(C-NCAP),自动紧急制动系统(AEBS)将于2018年纳入评分系统,因此对77GHz雷达的需求将增加。此外,展望未来,体积更小、探测距离更长的77GHz雷达将挤压24GHz雷达的市场空间。本文重点分析了国内毫米波雷达市场。随着C-NCAP的五星评价和交通部关于运营车辆的1094号文件的实施,中国将进入快速增长阶段。近年来,它甚至有望呈指数级增长。目前,渗透率已达到5%。根据经验,当一款产品突破5%的渗透率时,往往会进入快速增长期。据估计,2020年左右,如果市场渗透率能超过15%,市场出货量将超过375万件。向前看和向后看,自行车的平均价值为80-1000元,市场空间为30-50亿。如果装配率进一步提高,市场空间将更大。在国际上,2017年新车AEB在美国整体市场的配置率为19%。根据NHTSA的数据,2017年在美国上市的车辆中,只有19%配备了AEB自动紧急制动系统。就数量而言,日本汽车工厂丰田是最大的。由于整体销量较大,加上56%的车辆配备了AEB,2017年丰田有140万辆、250万辆的产品配备了AEC,这一比例远高于其他品牌。排名第二的是通用汽车公司。在2017年生产的280万辆汽车中,551777辆配备了AEB,比例约为20%。排在第三位的是本田,约30%的汽车配备了AEB,160万辆汽车中有492330辆搭载了AEB。按比例来看,在配备AEB系统的车厂中,排名前几位的比例更高的都是豪华品牌,这并不奇怪。在2017年生产的汽车中,电动汽车制造商特斯拉排名第一,其中一部分是原装AEB,另一部分是AEB系统在出厂后由云下载系统打开。特斯拉共有99.8%拥有AEB功能,包括2017年的Model S和SUV产品Model X。德国汽车制造商梅赛德斯-奔驰2017年生产的汽车中,多达96%配备了AEB,其次是73%的奥迪、68%的沃尔沃和58%的宝马。

2017年,国家公路交通安全管理局公布的配备AEB的品牌比例在中国的新车型中。根据汽车之家配置表的统计,也有一些发现。在前向和后向雷达的安装方面,这些合资车企将更多地依赖前向制动器的安全功能。相对而言,美国车和日本车领先。其中,梅赛德斯-奔驰、沃尔沃和勒克特拉等品牌都标配了毫米波雷达。幸运的是,毫米波雷达的配置已经降到了B级车的中间,最新一代凯美瑞就是其中之一。

在新的国产机型中,据英飞凌统计,以下机型已经配备了BSD功能。

在本节中,由于引用了大量数据,写作风格发生了很大变化。总体而言,笔者还观察到,国内主机厂普遍从事毫米波雷达项目。基本上,它提出了一线主机厂应该首先国际Tier1,树立标杆,学习经验,然后寻求替代的想法。二级和三级原始设备制造商是更激进的直接指定国内供应商。7、性价比高、服务重或成为国产毫米波雷达突破法宝显然,从竞争格局来看,目前国内雷达制造商的竞争重点不是国内同行,而是国际Tier1的包围。国际Tier1,掌握成熟的雷达技术,同时也掌握底盘、制动、控制等关键环节。竞争壁垒似乎牢不可破,而且……

电子市场普遍对国内雷达制造商缺乏信心。倒车雷达与机车的国产化具有重要的参考意义。2010年前后,倒车雷达的装配率不到5%,市场几乎都在博世和法雷奥。但随着国产奥迪在传感器技术上的突破,霍恩等集成商起步很快,本土企业往往具有服务能力强、响应速度快、性价比高的优势。从小客户开始,积累经验,扩大规模,锤炼品质,逐步抓住重要客户成长。现在,倒车雷达的预装率已经提高到70%成熟度,国内一线自主品牌基本上已经切入国内供应商。霍恩今年也削减了一定的公众份额。总结倒车雷达和机车国产化的经验,我们相信毫米波雷达的国产化一定会到来,性价比高、服务化将成为国产毫米波雷达突破的法宝。从农村包围城市是目前最合理的思维方式。目前,国际Tier1已经警觉起来,价格已经直接打击到低利润模式,开发费用也不像以前那么受关注了。然而,国际一级专注于一线车厂,出货量约20万辆的中小型车企处于真空地带。国内一线通过农村包围城市,首先培养团队,进行大规模生产并完成质量提升。届时,国产Tier1将适应国内众多主机厂的特点,性价比和重服务的优势将得到充分发挥,有望切入一线车企的供应链。毕竟,竞争如此激烈,降低成本将永远是主机厂的主题。笔者认为,一旦国产tier 1的质量得到认可并在主机厂站稳脚跟,研发本地化的灵活性将成为一大优势。国内Tier1近年来的进步仍然值得肯定。尽管原始技术需要改进,但应用程序开发能力是国内Tier1的强项。8、毫米波在中国近年来,毫米波已经工作了几年,这是几年的奋斗,几年的辛勤工作,以及几年的起伏。未来,会有几年的注,会有一些人变得更强,一些人离开的几年,会有国货奋力崛起,巨头疯狂打压的几年。回顾毫米波雷达的过去几年,人们总是期待倒车雷达出现的那几年,期待汽车掌控的那几天。作为中国人和投资者,我也希望国内企业能够在汽车智能化浪潮中抓住机遇,逐步成长为大公司。2010年前后,倒车雷达的装配率不到5%,市场几乎都在博世和法雷奥。但随着国产奥迪在传感器技术上的突破,霍恩等集成商起步很快,本土企业往往具有服务能力强、响应速度快、性价比高的优势。从小客户开始,积累经验,扩大规模,锤炼品质,逐步抓住重要客户成长。现在,倒车雷达的预装率已经提高到70%成熟度,国内一线自主品牌基本上已经切入国内供应商。霍恩今年也削减了一定的公众份额。总结倒车雷达和机车国产化的经验,我们相信毫米波雷达的国产化一定会到来,性价比高、服务化将成为国产毫米波雷达突破的法宝。从农村包围城市是目前最合理的思维方式。目前,国际Tier1已经警觉起来,价格已经直接打击到低利润模式,开发费用也不像以前那么受关注了。然而,国际一级专注于一线车厂,出货量约20万辆的中小型车企处于真空地带。国内一线通过农村包围城市,首先培养团队,进行大规模生产并完成质量提升。届时,国内Tier1将适应国内许多主机厂的特点,并且……

性价比和重服务的优势将得到充分发挥,有望切入一线车企的供应链。毕竟,竞争如此激烈,降低成本将永远是主机厂的主题。笔者认为,一旦国产tier 1的质量得到认可并在主机厂站稳脚跟,研发本地化的灵活性将成为一大优势。国内Tier1近年来的进步仍然值得肯定。尽管原始技术需要改进,但应用程序开发能力是国内Tier1的强项。8、毫米波在中国近年来,毫米波已经工作了几年,这是几年的奋斗,几年的辛勤工作,以及几年的起伏。未来,会有几年的注,会有一些人变得更强,一些人离开的几年,会有国货奋力崛起,巨头疯狂打压的几年。回顾毫米波雷达的过去几年,人们总是期待倒车雷达出现的那几年,期待汽车掌控的那几天。作为中国人和投资者,我也希望国内企业能够在汽车智能化浪潮中抓住机遇,逐步成长为大公司。

先回答两个问题。第一个问题,造假的成本应该有多大?德国车企的尾气造假集体舞弊或许给了我们了一些答案。

1900/1/1 0:00:00日前,大众集团宣布将于加拿大成立一家名为ElectrifyCanada的新公司,该公司的主要业务是在加拿大建设快速充电站,类似于该集团在美国成立的ElectrifyAmerica子公司。

1900/1/1 0:00:002010年,沃尔沃在中国市场销售汽车305万辆;2017年,这一数字达到114万辆,增长近4倍。

1900/1/1 0:00:00上周,特锐德(300001)发布2018年业绩中报:2018年上半年,公司实现营业收入2637亿元,同比增长07;实现归母净利润123亿元,同比增长2010;每股收益012元。

1900/1/1 0:00:002018年6月,中国新能源商用车(包括新能源客车及新能源专用车)上牌总量为12452辆,出自93家生产企业,其中上牌量超过200辆的生产企业为18家,上牌总量占比76。

1900/1/1 0:00:00《华尔街日报》撰文解析了中国电动汽车行业的现状。归功于国家和地方政府在政策和资金上的大力支持,目前中国拥有487家电动汽车制造商,而且大多数都是新创立的。

1900/1/1 0:00:00