电气化时代,供应链主导权成为大众攻击丰田的新一轮暗战。只不过大众在新一轮中勾勒出了自己,越来越像燃油车时代的丰田。

在战略车型ID.3正式投产之前,大众对位于德国大本营的茨维考工厂进行了大规模改造。前后330亿美元,大概9000吨钢结构要搬,现有机器只有三分之一能支持重复使用。所有手术无异于一场惊心动魄的开胸手术。

这是大众汽车第一个将内燃机转换为电动汽车的大型汽车工厂,也是全球第一个无缝转换为电动化的大型汽车生产基地。从技术结构、组装方式、使用的材料,所有的上层设计和底层逻辑都和过去有着本质的不同。

茨维考工厂是大众转型的“亮线”。

大众在聚光灯下骄傲地将茨维考推上了华丽的舞台,承载着在整车装配领域的野心,转型的过程一度成为业界关注的焦点。这家厂商希望开发出世界上最大的纯电动产品矩阵,以此来证明在内燃机时代结束后,它仍然可以在汽车制造领域一如既往地强势生存。

但鲜为人知的是,还有另一条“暗线”。

2019年1月,大众集团零部件(以下简称VWGC)在集团下成立,负责战略零部件的研发和生产,试图在奔向新四维蓝海的征程中,构建更强大的供应链体系。经过三年的分拆,新一轮的零部件重组将涉及价值350亿欧元的业务量。

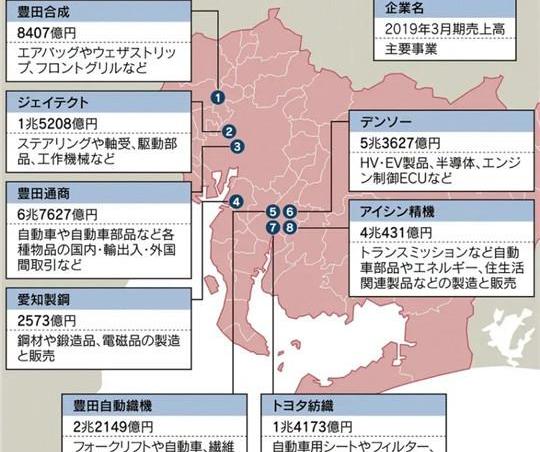

业内都知道,丰臣氏的高利润和高可靠性与其强大的供应链体系密切相关。燃油车时代,丰田的供应链管控是汽车制造巨头中最强的——电装、爱信精机、丰田合成、爱知钢等第一梯队的子公司实力雄厚,东海物化、大丰工业、中央发条等第二梯队也各有千秋。一系列零部件供应商基本处于行业领先地位。

为了抓住新四化转型的新蓝海,大众的思维发生了变化。他们不仅花重金推动茨维考等汽车厂的改造和转型,还试图通过VWGC这盘棋,打造电气化时代拥有核心技术的自主、自控、独立的供应链架构。

零件背后的游戏

在迈向新四化的轨道上,2016年至2018年,大众汽车在德国工厂节省了超过7.5亿欧元。根据该集团的整体计划,到2025年,这一数字将增加到总计20亿欧元。在零部件领域,仅在2019年和2020年,整个集团将投资8.7亿欧元用于R&D和电气化零部件的改造。

这意味着自2015年以来,大众在电气化零部件上的投资份额从5%提高到了40%。计划到2023年,集团将在相关零部件的生产上投入总计38亿欧元,其中大部分将进入量产阶段。

VWGC的业务分为五个新的部分:

《发动机与铸造》(engine & amp;Foundry),“变速箱和电力驱动”(Gearbox & amp;电力驱动)、底盘、电动汽车和座椅。每个业务领域负责从开发到采购再到生产的全过程,在预算和研发上都是独立的,此外,VWGC还承担电池从生产到回收的全周期。

回到2018年,仍在建设中的VWGC已为集团生产了超过1000万台传统发动机和800万台变速箱。然而,随着电气化改造的推进,公司必须在未来十年逐步减少传统燃料时代的零部件产量,并确保避免对利润造成持续影响。

有消息人士曾对外媒表示,VWGC的平均利润率约为4%-5%,具体数值取决于不同的产品。为了盈利,未来五年大约会有十分之一的员工被裁掉。但考虑到德国目前的劳资协议,未来10年内,一些经营状况较好的生产工厂不会采取裁员措施。

VWGC首席执行官托马斯·施莫尔(Thomas Schmall)拒绝透露零部件业务的具体利润率,但他表示现阶段的目标仍是实现6%的利润率目标。不过,他也预测,零部件供应商很难转向电动汽车来提高回报率至10%以上,大众汽车未来将依靠规模效应度过这一艰难的过渡期。

“到2025年,我们计划在德国卡塞尔工厂生产多达100万套新的电力传输系统,这将使我们成为全球市场上最大的供应商之一。这样的规模,将有助于我们在全球塑造更具竞争力的生产角色。”

为了支持电气化的巨额投资,大众正在为VWGC寻找新的收入来源。根据该集团的计划,他们将在2023年向电动汽车零部件业务投资约36亿欧元,但这也意味着其他领域的资金和预算将受到限制。

为了迎接这一挑战,2019年,VWGC高层推动了与日本NSK轴承精工株式会社的合作,帮助VWGC集中更多精力,专注于自动驾驶和电气化业务的相关转型。最终目标是以与NSK的交易为转型蓝图,让大众的其他核心业务更加稳定。

为了弥补竞争力不足以实现利润回报目标的业务损失,VWGC也在寻找新的收入来源,如对外销售移动储能设备和回收废旧电池的部分原材料。

大众,“接近”丰田

如上所述,丰田的零部件公司在传统燃料时代是多么重要,而在新四化轨道狂奔的当下,这家日本最大的汽车制造商在电气化时代依然竭力掌控供应链主导权。

2018年6月,丰田正式将电子零部件业务集中在电装上。到今年4月,集团旗下的电子零件工厂全部移交给电装,约1600名丰田员工跳槽。根据计划,丰田将在2022年前把相关业务的R&D职能转移给电装,形成从开发到生产的新体系。随着对电气化零部件生产的押注,丰田也加快了“控制”电装的战略步伐,丰田章男直接进入电装董事会就是最重要的信号。

在日本,电装在新四化时代的转变被业界称为“二次创业”。无论是看得见的业绩数字,还是看不见的幕后斗争,都是日本汽车历史的有机组成部分。横向对比,大众汽车的VWGC的建立和运营是真正的“第一次创业”。虽然没有传统燃料时代遗留下来的转型包袱,但也面临着诸多战术和具体任务的实战考验。

VWGC最近公布了一组数据:

在大众最新的电气化车型ID.4上,该部门为备件供应贡献了约40%的价值,比……高出10%类似大众汽车的内燃机模型。《汽车公社》找出了VWGC对ID.3的零配件供应解剖图,发现VWGC对后者零配件的贡献与ID.4几乎相同..可以看出,大众集团内部供应链体系对MEB平台车型的零部件贡献率目前基本可以维持在一半左右。

除了ID.4的零部件贡献首次曝光,VWGC还首次披露了这款新车零部件的具体生产细节。基于MEB平台的纯电动汽车已经成为VWGC目前业务的重要驱动力,电气化零部件的研发和生产也成为VWGC竞争力的关键指标。

从零件制造的地点来看,VWGC现阶段主要有卡塞尔、布伦瑞克和萨尔茨吉特。

其中,卡塞尔的零部件工厂曾是大众集团最大的变速箱生产基地,如今已成为以电驱动为主的现代化工厂。根据VWGC的产能规划,Brunswick将被打造为公司新的电池系统生产中心,主要承担MEB平台车型的电池生产。

转型后的萨尔泽特种工厂被集团赋予了更广阔的供应链视野,转子和定子的关键部件都在这里生产。据报道,一家专门回收废旧电池的试点工厂也将在萨尔泽开始运营。该工厂将从无法重复使用的电池中回收金属和有价值的原材料,最终目标是未来回收90%以上的电池。

值得一提的是,面向中国的大众ID系列电驱动主要在天津生产,而电池系统则由一汽-大众的佛山工厂承担。由于ID.4已经在中国制造,未来将在美国生产,这些地区的零部件生产将在两个国家本地化。

就在11月中旬,大众ID.4的电机产品APP310由大众自动变速器(天津)有限公司正式发布,一汽-大众生产的ID.4 CROZZ和上汽大众生产的ID.4 X都将搭载天津生产的APP310产品。未来,除了ID.4相关的车型,APP310还将安装在其他基于MEB平台的新车上,而在欧洲市场,APP310的生产基于德国卡塞尔基地。

从“露营”到“修路”

VWGC对大众内部电气化车型的贡献,从ID.3和ID.4就可以看出来,这两款车已经被列入ID家族。如果继续深挖VWGC目前的业务基本面,其布局和方向不仅说明了大众的电动化野心和具体实践,也反映了德国乃至全球整个新能源产业链的诸多问题和本质规律。

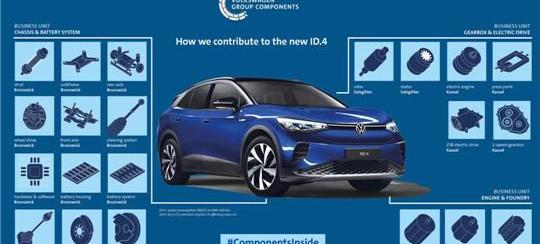

两款车的电驱动和冲压件均由卡塞尔工厂制造,ID.4增加了该厂生产的第一个变速箱(1速变速箱):转子和定子由萨尔茨特工厂生产,底盘和电池系统的大部分零件,包括减震器、转向系统、制动器、传动轴、电池系统和电池盖,均由不伦瑞克工厂生产...此外,变速箱盖在波兹南生产,汉诺威工厂主要负责电机外壳的制造。

上述生产布局和位置规划构成了VWGC目前对集团零件价值40%的贡献。由此可见,在零部件供应上掌握更大的主动权,将更多的制造价值控制在自己手中,是大众供应链转型升级的总体思路。

不过值得一提的是,大众还有其他重要的供应商——大陆集团旗下的动力总成公司威派科技提供其驱动控制单元,而半导体制造商恩智浦是大众电池管理系统(BMS)的独家供应商...而且大众自己将来也会做电池/电池单元,会和瑞典电池制造商Northvolt联手,在萨尔泽的特殊基地生产。目前……两家公司的合作逐渐步入正轨。电气化时代,供应链主导权成为大众攻击丰田的新一轮暗战。只不过大众在新一轮中勾勒出了自己,越来越像燃油车时代的丰田。

在战略车型ID.3正式投产之前,大众对位于德国大本营的茨维考工厂进行了大规模改造。前后330亿美元,大概9000吨钢结构要搬,现有机器只有三分之一能支持重复使用。所有手术无异于一场惊心动魄的开胸手术。

这是大众汽车第一个将内燃机转换为电动汽车的大型汽车工厂,也是全球第一个无缝转换为电动化的大型汽车生产基地。从技术结构、组装方式、使用的材料,所有的上层设计和底层逻辑都和过去有着本质的不同。

茨维考工厂是大众转型的“亮线”。

大众在聚光灯下骄傲地将茨维考推上了华丽的舞台,承载着在整车装配领域的野心,转型的过程一度成为业界关注的焦点。这家厂商希望开发出世界上最大的纯电动产品矩阵,以此来证明在内燃机时代结束后,它仍然可以在汽车制造领域一如既往地强势生存。

但鲜为人知的是,还有另一条“暗线”。

2019年1月,大众集团零部件(以下简称VWGC)在集团下成立,负责战略零部件的研发和生产,试图在奔向新四维蓝海的征程中,构建更强大的供应链体系。经过三年的分拆,新一轮的零部件重组将涉及价值350亿欧元的业务量。

业内都知道,丰臣氏的高利润和高可靠性与其强大的供应链体系密切相关。燃油车时代,丰田的供应链管控是汽车制造巨头中最强的——电装、爱信精机、丰田合成、爱知钢等第一梯队的子公司实力雄厚,东海物化、大丰工业、中央发条等第二梯队也各有千秋。一系列零部件供应商基本处于行业领先地位。

为了抓住新四化转型的新蓝海,大众的思维发生了变化。他们不仅花重金推动茨维考等汽车厂的改造和转型,还试图通过VWGC这盘棋,打造电气化时代拥有核心技术的自主、自控、独立的供应链架构。

零件背后的游戏

在迈向新四化的轨道上,2016年至2018年,大众汽车在德国工厂节省了超过7.5亿欧元。根据该集团的整体计划,到2025年,这一数字将增加到总计20亿欧元。在零部件领域,仅在2019年和2020年,整个集团将投资8.7亿欧元用于R&D和电气化零部件的改造。

这意味着自2015年以来,大众在电气化零部件上的投资份额从5%提高到了40%。计划到2023年,集团将在相关零部件的生产上投入总计38亿欧元,其中大部分将进入量产阶段。

VWGC的业务分为五个新的部分:

《发动机与铸造》(engine & amp;Foundry),“变速箱和电力驱动”(Gearbox & amp;电力驱动)、底盘、电动汽车和座椅。每个业务领域负责从开发到采购再到生产的全过程,在预算和研发上都是独立的,此外,VWGC还承担电池从生产到回收的全周期。

回到2018年,仍在建设中的VWGC已为集团生产了超过1000万台传统发动机和800万台变速箱。然而,随着电气化改造的推进,公司必须在未来十年逐步减少传统燃料时代的零部件产量,并确保避免对利润造成持续影响。

有消息人士曾对外媒表示,VWGC的平均利润率约为4%-5%,具体数值取决于不同的产品。为了盈利,未来五年大约会有十分之一的员工被裁掉。但考虑到德国目前的劳资协议,未来10年内,一些经营状况较好的生产工厂不会采取裁员措施。

VWGC首席执行官托马斯·施莫尔(Thomas Schmall)拒绝透露零部件业务的具体利润率,但他表示现阶段的目标仍是实现6%的利润率目标。不过,他也预测,零部件供应商很难转向电动汽车来提高回报率至10%以上,大众汽车未来将依靠规模效应度过这一艰难的过渡期。

“到2025年,我们计划在德国卡塞尔工厂生产多达100万套新的电力传输系统,这将使我们成为全球市场上最大的供应商之一。这样的规模,将有助于我们在全球塑造更具竞争力的生产角色。”

为了支持电气化的巨额投资,大众正在为VWGC寻找新的收入来源。根据该集团的计划,他们将在2023年向电动汽车零部件业务投资约36亿欧元,但这也意味着其他领域的资金和预算将受到限制。

为了迎接这一挑战,2019年,VWGC高层推动了与日本NSK轴承精工株式会社的合作,帮助VWGC集中更多精力,专注于自动驾驶和电气化业务的相关转型。最终目标是以与NSK的交易为转型蓝图,让大众的其他核心业务更加稳定。

为了弥补竞争力不足以实现利润回报目标的业务损失,VWGC也在寻找新的收入来源,如对外销售移动储能设备和回收废旧电池的部分原材料。

大众,“接近”丰田

如上所述,丰田的零部件公司在传统燃料时代是多么重要,而在新四化轨道狂奔的当下,这家日本最大的汽车制造商在电气化时代依然竭力掌控供应链主导权。

2018年6月,丰田正式将电子零部件业务集中在电装上。到今年4月,集团旗下的电子零件工厂全部移交给电装,约1600名丰田员工跳槽。根据计划,丰田将在2022年前把相关业务的R&D职能转移给电装,形成从开发到生产的新体系。随着对电气化零部件生产的押注,丰田也加快了“控制”电装的战略步伐,丰田章男直接进入电装董事会就是最重要的信号。

在日本,电装在新四化时代的转变被业界称为“二次创业”。无论是看得见的业绩数字,还是看不见的幕后斗争,都是日本汽车历史的有机组成部分。横向对比,大众汽车的VWGC的建立和运营是真正的“第一次创业”。虽然没有传统燃料时代遗留下来的转型包袱,但也面临着诸多战术和具体任务的实战考验。

VWGC最近公布了一组数据:

在大众最新的电气化车型ID.4上,该部门为备件供应贡献了约40%的价值,比……高出10%类似大众汽车的内燃机模型。《汽车公社》找出了VWGC对ID.3的零配件供应解剖图,发现VWGC对后者零配件的贡献与ID.4几乎相同..可以看出,大众集团内部供应链体系对MEB平台车型的零部件贡献率目前基本可以维持在一半左右。

除了ID.4的零部件贡献首次曝光,VWGC还首次披露了这款新车零部件的具体生产细节。基于MEB平台的纯电动汽车已经成为VWGC目前业务的重要驱动力,电气化零部件的研发和生产也成为VWGC竞争力的关键指标。

从零件制造的地点来看,VWGC现阶段主要有卡塞尔、布伦瑞克和萨尔茨吉特。

其中,卡塞尔的零部件工厂曾是大众集团最大的变速箱生产基地,如今已成为以电驱动为主的现代化工厂。根据VWGC的产能规划,Brunswick将被打造为公司新的电池系统生产中心,主要承担MEB平台车型的电池生产。

转型后的萨尔泽特种工厂被集团赋予了更广阔的供应链视野,转子和定子的关键部件都在这里生产。据报道,一家专门回收废旧电池的试点工厂也将在萨尔泽开始运营。该工厂将从无法重复使用的电池中回收金属和有价值的原材料,最终目标是未来回收90%以上的电池。

值得一提的是,面向中国的大众ID系列电驱动主要在天津生产,而电池系统则由一汽-大众的佛山工厂承担。由于ID.4已经在中国制造,未来将在美国生产,这些地区的零部件生产将在两个国家本地化。

就在11月中旬,大众ID.4的电机产品APP310由大众自动变速器(天津)有限公司正式发布,一汽-大众生产的ID.4 CROZZ和上汽大众生产的ID.4 X都将搭载天津生产的APP310产品。未来,除了ID.4相关的车型,APP310还将安装在其他基于MEB平台的新车上,而在欧洲市场,APP310的生产基于德国卡塞尔基地。

从“露营”到“修路”

VWGC对大众内部电气化车型的贡献,从ID.3和ID.4就可以看出来,这两款车已经被列入ID家族。如果继续深挖VWGC目前的业务基本面,其布局和方向不仅说明了大众的电动化野心和具体实践,也反映了德国乃至全球整个新能源产业链的诸多问题和本质规律。

两款车的电驱动和冲压件均由卡塞尔工厂制造,ID.4增加了该厂生产的第一个变速箱(1速变速箱):转子和定子由萨尔茨特工厂生产,底盘和电池系统的大部分零件,包括减震器、转向系统、制动器、传动轴、电池系统和电池盖,均由不伦瑞克工厂生产...此外,变速箱盖在波兹南生产,汉诺威工厂主要负责电机外壳的制造。

上述生产布局和位置规划构成了VWGC目前对集团零件价值40%的贡献。由此可见,在零部件供应上掌握更大的主动权,将更多的制造价值控制在自己手中,是大众供应链转型升级的总体思路。

不过值得一提的是,大众还有其他重要的供应商——大陆集团旗下的动力总成公司威派科技提供其驱动控制单元,而半导体制造商恩智浦是大众电池管理系统(BMS)的独家供应商...而且大众自己将来也会做电池/电池单元,会和瑞典电池制造商Northvolt联手,在萨尔泽的特殊基地生产。目前……两家公司的合作逐渐步入正轨。0

大众汽车和Northvolt于2019年6月联合宣布,两家公司将于2020年在萨尔泽设立电池生产工厂,并于2023/2024年开始量产。第一年的目标是16吉瓦时,未来的目标是扩大到24吉瓦时。2020年,大众汽车宣布将投资约4.5亿欧元在萨尔泽建设一家专门的工厂。重建后,该基地将由Northvolt的合资公司继续租用。

萨尔泽的电池生产是大众汽车向电气化转型的重要一步,该集团在这里设立了其优秀的电池中心。尽管如此,大众仍将需要大规模从外部供应商处采购电池。根据该集团在欧洲和亚洲的计划,短期内所需电池的年存储容量已超过3亿千瓦时。

由此可以看出,在电动车制造的关键“三电”中,电机技术的实现一直是比较容易的,所以VWGC已经基本覆盖了大部分电机相关的业务;在电池领域,硬件条件测试难度更大,所以大众接手了电池封装集成,但电池单元/电芯仍依赖LG化学、三星SDI、SK Innovation和当代Amperex Technology Co .,Limited(欧洲版ID.3主要由LG化学提供,中国市场主要是当代Amperex Technology Co .,Limited,还有万向A123和郭萱高科,尚未指定);当然电控软件的积累是最难的,所以大众在国外的BMS依赖恩智浦,而中国主要从盛骏电子采购。

1

除了“露营”,还要“修路”。

如果说卡塞尔、不伦瑞克、萨尔泽等生产基地都是大众集团守护的关键堡垒,那么“绿色物流”计划作为供应链的最后一环,被赋予了连接堡垒、提高零部件运输效率的特殊任务。根据大众内部规划,茨维考MEB工厂的“绿色电池物流”已经投入运营。与卡车运输相比,通过铁路运输电池每年可减少约1.1万吨二氧化碳。

如上所述,ID系列的电池供应来自LG化学在波兰的工厂。这些电池由大众的“绿色物流”列车运送到VWGC的布伦瑞克零件基地,然后组装成可随时安装的电池产品,再由“绿色物流”抵达茨维考车辆组装厂。值得一提的是,这些点对点的零部件“通道”可以实现自动运输和卸载,全程使用大众电池物流专用集装箱。

2

制造巨轮大众已经意识到在电气化的道路上掌握零部件主导权的重要性。但就All In Group的纯电动路线而言,虽然传统机械部分占比有所下降,但电池带来的硬件门槛依然存在,软件部分也是各家瓜分,难以独善其身。

综上所述,价值高达350亿欧元的零部件业务,要走向现实,任重道远。由此,也可以提升业绩。目前中国乃至全球整个新能源产业链上还有很多地方标准没有传统燃油车那么统一和成熟,供应体系也没有燃油车百年那么发达。

包下来很难,大部分外包也是有风险的。从这个辩证的角度来看,华为要造出整车并不容易,但也可想而知,在造车新势力的征程的终点,风险有多大。0

大众汽车和Northvolt于2019年6月联合宣布,两家公司将于2020年在萨尔泽设立电池生产工厂,并于2023/2024年开始量产。第一年的目标是16吉瓦时,未来的目标是扩大到24吉瓦时。2020年,大众汽车宣布将投资约4.5亿欧元在萨尔泽建设一家专门的工厂。重建后,该基地将由Northvolt的合资公司继续租用。

萨尔泽的电池生产是大众汽车向电气化转型的重要一步,该集团在这里设立了其优秀的电池中心。尽管如此,大众仍将需要大规模从外部供应商处采购电池。根据该集团在欧洲和亚洲的计划,短期内所需电池的年存储容量已超过3亿千瓦时。

由此可以看出,在电动车制造的关键“三电”中,电机技术的实现一直是比较容易的,所以VWGC已经基本覆盖了大部分电机相关的业务;在电池领域,硬件条件测试难度更大,所以大众接手了电池封装集成,但电池单元/电芯仍依赖LG化学、三星SDI、SK Innovation和当代Amperex Technology Co .,Limited(欧洲版ID.3主要由LG化学提供,中国市场主要是当代Amperex Technology Co .,Limited,还有万向A123和郭萱高科,尚未指定);当然电控软件的积累是最难的,所以大众在国外的BMS依赖恩智浦,而中国主要从盛骏电子采购。

1

除了“露营”,还要“修路”。

如果说卡塞尔、不伦瑞克、萨尔泽等生产基地都是大众集团守护的关键堡垒,那么“绿色物流”计划作为供应链的最后一环,被赋予了连接堡垒、提高零部件运输效率的特殊任务。根据大众内部规划,茨维考MEB工厂的“绿色电池物流”已经投入运营。与卡车运输相比,通过铁路运输电池每年可减少约1.1万吨二氧化碳。

如上所述,ID系列的电池供应来自LG化学在波兰的工厂。这些电池由大众的“绿色物流”列车运送到VWGC的布伦瑞克零件基地,然后组装成可以随时安装的电池产品,再由“绿色物流”抵达茨维考车辆组装厂。值得一提的是,这些点对点的零部件“通道”可以实现自动运输和卸载,全程使用大众电池物流专用集装箱。

2

制造巨轮大众已经意识到在电气化的道路上掌握零部件主导权的重要性。但就All In Group的纯电动路线而言,虽然传统机械部分占比有所下降,但电池带来的硬件门槛依然存在,软件部分也是各家瓜分,难以独善其身。

综上所述,价值高达350亿欧元的零部件业务,要走向现实,任重道远。由此,也可以提升业绩。目前中国乃至全球整个新能源产业链上还有很多地方标准没有传统燃油车那么统一和成熟,供应体系也没有燃油车百年那么发达。

包下来很难,大部分外包也是有风险的。从这个辩证的角度来看,华为要造出整车并不容易,但也可想而知,在造车新势力的征程的终点,风险有多大。

财联社12月4日讯,昨日,全球整车龙头奥迪宣布,为实现2025电动计划,计划在研发和固定资产领域投资约350亿欧元。

1900/1/1 0:00:00从“2019年最惨的人”到“2020年最飘的人”,浓眉大眼的安徽好人李斌只用了不到一年时间。这一年里,李斌带着他的团队和拥趸,过山车式地体验了一把飞驰人生惊险、刺激,还差点儿没命。

1900/1/1 0:00:00财联社(上海编辑刘蕊)讯,理想汽车周三盘前发布公告称,拟增发4700万份美国存托股份(ADS)。受此消息影响,理想汽车开盘后一度大跌超11。

1900/1/1 0:00:00销量大幅提升,再次获得融资,十一月份的中国新势力们可谓迎来了全面的爆发。

1900/1/1 0:00:001、丰田10月全球销量为847万辆中国市场需求增长较大11月27日,丰田发布全球产销丰田和雷克萨斯品牌)数据,其10月全球销量为847万辆,同比增长83;全球产量增长9,为84

1900/1/1 0:00:00可以确定的是,无论谈判走向如何,双方都将保留各自的身份。

1900/1/1 0:00:00