1月份,自主品牌确实有不错的复苏。从乘联会发布的批发数据可以看出,吉利和长安挤进了车企前三,市场份额从过去的7%以下跃升至7.7%和7.5%,其中长城、奇瑞、红旗、蔚来等品牌销量同比激增,直接推动自主品牌批发市场份额达到41.2%的高度,实现了市场。

从中汽协的数据也可以看出,1月份中国品牌乘用车市场份额达到42.4%,连续4个月保持在40%。中国品牌的市场份额超过了过去三年的年度水平。

没错,在2017年达到近10年来43.9%的峰值后,中国品牌的市场份额一路下滑,2020年收于38.4%,成为近15年来的最低份额水平(与2014年相同)。可以说中国品牌进入了最艰难的时刻,所以很多人开始唱衰中国品牌,以为中国品牌经过这么多年的努力,只会,依然,翻车。

份额跌破40%,这对中国品牌来说真是一场灾难。拥有最大的细分市场,最多的品牌,最丰富的矩阵,最贴近消费者的直接需求,在智能互联领域超越国外品牌,按理说中国品牌应该更受中国消费者的欢迎。

其实没有!纵观60-70个中国品牌,大部分中后方企业基本只是市场跑者。从去年的销量数据来看,月销量10万辆的本土品牌不到10个,自主车企中排名前10的车企市场份额达到85.8%,品牌集中度远远高于排名前10的车企60%的集中度,这充分说明自主品牌的趋势只是少数车企在拉动市场前进。

毫无疑问,在中国汽车工业基础薄弱、核心技术实力薄弱的背景下,中国品牌的整体情况不容乐观。如果以10万辆作为一家车企正常运营的门槛,那就意味着60家自主车企中有80%的自主品牌会受到威胁。更何况竞争残酷的时候,越能听到有人破产了...

独立的情况那么糟糕,但为什么中国品牌能重新夺回40%以上的份额?分析原因,可以发现两个方向。

第一,10月到次年1月结束的一年,是自主品牌走向的重要契机。其实从公交协会和中汽协的数据可以看出,农历新年前的四个月基本上是自主品牌销量的黄金期,直接推动了四个月自主品牌份额的上升。最近几个月,其市场份额基本保持在40%以上,即使在最差的一年也是如此。

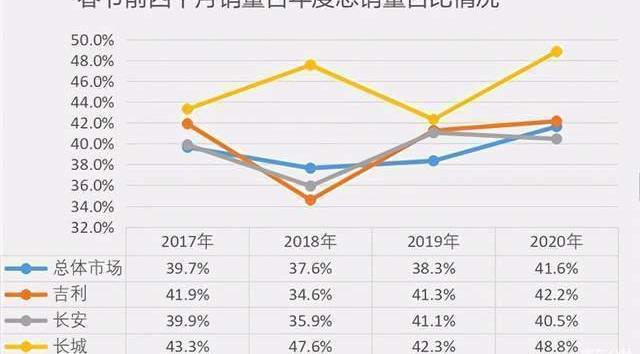

更值得一提的是,这四个月很多自主车企的销量基本都占到了企业全年销量的40%以上。有些车企,比如长城,这四个月占全年销量的比例接近50%,而这四个月占整个市场的比例一般在37%-39%之间(2020年疫情特殊,2、3月份销量暴跌),基本很难突破40%。不过这里需要说明的是,2018年的吉利和长安都比较特殊。前者当年月销量相对平衡,后者处于低迷调整期,市场表现不积极。

这足以说明年底前的几个月是一个重要的冲动时刻,这与自主品牌所在的中低端和县域消费市场密切相关。这类消费者在年底获得全年收入,汽车成为家庭最重要的年货。买车回家过年,成了这个消费市场最重要的规律。对于本土品牌来说,固守最低端市场是一个很难打破的局面。唯一需要做的就是把品牌推上去,突破10万元的瓶颈。

其次,主要是因为上述规律,自主车企在生产调度和库存安排上自然要比外资和合资品牌灵活得多,所以我们可以看到,今年1月,吉利和长安占据了批发销量的第二和第三位,而上汽通用和SAIC大众则排在第四和第八位。但从零售排名来看,大众和上汽通用两家仍保持前三,长安、吉利和长城排名4-8位,保持在10万辆+的高度,与过去一年的市场表现和排名基本相当,而自主品牌零售份额仍只有38.7%。自主品牌需要继续打破这种格局。

自主品牌份额的涨跌,而1月零售市场份额仍在40%以下,这与弱势自主品牌的淘汰分不开,即使是吉利、长安、长城、红旗等强势本土品牌的份额也一直在上升。回过头来,我们看看为什么2014 -2017年独立份额连涨三年,2017 -2020年连跌三年。背后的主要因素还是得归功于SUV市场。

2014年后,SUV细分市场启动,在国内备受消费者追捧。自主品牌迅速推出……产品以其快速的反应能力,推动了品牌在中国的份额持续上升。而那些之前找不到方向或者已经一蹶不振的中后部本土车企,也开始寻找新的机会。在SUV产品火热,可供选择的产品不多的情况下,猎豹、江淮、华晨、东南等品牌推出的SUV产品也能达到月销1万辆甚至2万辆的水平。

很明显,好日子只有三年左右,可以看做是自主SUV的一个周期。一方面,中后部的本土品牌技术实力不强,产品质量不好。新车使用几年后频繁出现的质量问题,将会把更多的消费者拒之门外。另一方面,合资品牌在SUV市场卷土重来,推出更耐用的产品。

同时,强势自主品牌有更新SUV产品的能力,弱势品牌最多只是对SUV产品进行小修小补,SUV市场的消费者自然向本土品牌和合资品牌转移,以SUV为主要比例的自主品牌市场份额下滑成为必然现象。从上表可以看出,SUV市场的跌幅在放缓,但自主SUV的跌幅远高于大盘。好在有长城、长安等强大的一线SUV在拉着前进,延缓了自主SUV下滑的持续扩大。

38.4%的份额是中国品牌的最低点吗?个人认为,可能不是。2020年市场会更加严峻,那些弱势的中国品牌会继续被淘汰。吉利收购力帆等兼并重组仍将继续,或有更多在燃油车方面支撑不佳的本土品牌寻求在新能源市场发力。隐约可以看出,本土品牌的品牌数量和销售占比大概会进一步下降。

但这并不是中国品牌的终结。至少在一两年内,自主品牌份额的反弹将成为必然现象。长安、吉利、长城、比亚迪、红旗、蔚来等的市场表现和成交量。说明未来中国会有几个强势品牌。这些品牌的技术和产品实力可以说是领先行业的,比如吉利的结构,长安的发动机,长城的变速箱,比亚迪的电气化技术,红旗的品牌形象,蔚来的口碑等等。,这将成为产品和品牌的有力支撑。

所以两年后本土品牌的市场份额应该可以长期保持在40%以上,中长期达到50%左右。这是更多“弱鸡”品牌淡出后,强势中国品牌应该承担的责任和义务。更重要的是,弱势中国品牌的消亡,更有利于中国品牌整体实力的进步。

试想一下,德系品牌在中国的强势依赖于大众和ABB的支持。本田和丰田这两年在提振日系方面发挥了绝对的作用。所以,如果中国品牌只剩下10个左右,那么中国品牌将占据40%以上的市场份额,诞生一家中国本土车企,市场份额为10%。届时,中国品牌在中国人心目中的地位将与今天的华为、格力平起平坐。

相信很多人都在期待着那一天!文/杜新于

-

[微信搜索“汽车公社”和“一句话点评”关注微信微信官方账号,或登陆《每日汽车》新闻网了解更多行业资讯。]1月份,自主品牌确实有不错的复苏。从乘联会发布的批发数据可以看出,吉利和长安挤进了车企前三,市场份额从过去的7%以下跃升至7.7%和7.5%,其中长城、奇瑞、红旗、蔚来等品牌销量同比激增,直接推动自主品牌批发市场份额达到41.2%的高度,实现了市场。

从中汽协的数据也可以看出,1月份中国品牌乘用车市场份额达到42.4%,连续4个月保持在40%。中国品牌的市场份额超过了过去三年的年度水平。

没错,在2017年达到近10年来43.9%的峰值后,中国品牌的市场份额一路下滑,2020年收于38.4%,成为近15年来的最低份额水平(与2014年相同)。可以说中国品牌进入了最艰难的时刻,所以很多人开始唱衰中国品牌,以为中国品牌经过这么多年的努力,只会,依然,翻车。

份额跌破40%,这对中国品牌来说真是一场灾难。拥有最大的细分市场,最多的品牌,最丰富的矩阵,最贴近消费者的直接需求,在智能互联领域超越国外品牌,按理说中国品牌应该更受中国消费者的欢迎。

其实没有!纵观60-70个中国品牌,大部分中后方企业基本只是市场跑者。从去年的销量数据来看,月销量10万辆的本土品牌不到10个,自主车企中排名前10的车企市场份额达到85.8%,品牌集中度远远高于排名前10的车企60%的集中度,这充分说明自主品牌的趋势只是少数车企在拉动市场前进。

毫无疑问,在中国汽车工业基础薄弱、核心技术实力薄弱的背景下,中国品牌的整体情况不容乐观。如果以10万辆作为一家车企正常运营的门槛,那就意味着60家自主车企中有80%的自主品牌会受到威胁。更何况竞争残酷的时候,越能听到有人破产了...

独立的情况那么糟糕,但为什么中国品牌能重新夺回40%以上的份额?分析原因,可以发现两个方向。

第一,10月到次年1月结束的一年,是自主品牌走向的重要契机。其实从公交协会和中汽协的数据可以看出,农历新年前的四个月基本上是自主品牌销量的黄金期,直接推动了四个月自主品牌份额的上升。最近几个月,其市场份额基本保持在40%以上,即使在最差的一年也是如此。

更值得一提的是,这四个月很多自主车企的销量基本都占到了企业全年销量的40%以上。有些车企,比如长城,这四个月占全年销量的比例接近50%,而这四个月占整个市场的比例一般在37%-39%之间(2020年疫情特殊,2、3月份销量暴跌),基本很难突破40%。不过这里需要说明的是,2018年的吉利和长安都比较特殊。前者当年月销量相对平衡,后者处于低迷调整期,市场表现不积极。

这足以说明年底前的几个月是一个重要的冲动时刻,这与自主品牌所在的中低端和县域消费市场密切相关。这类消费者在年底获得全年收入,汽车成为家庭最重要的年货。买车回家过年,成了这个消费市场最重要的规律。对于本土品牌来说,固守最低端市场是一个很难打破的局面。唯一需要做的就是把品牌推上去,突破10万元的瓶颈。

其次,主要是因为上述规律,自主车企在生产调度和库存安排上自然要比外资和合资品牌灵活得多,所以我们可以看到,今年1月,吉利和长安占据了批发销量的第二和第三位,而上汽通用和SAIC大众则排在第四和第八位。但从零售排名来看,大众和上汽通用两家仍保持前三,长安、吉利和长城排名4-8位,保持在10万辆+的高度,与过去一年的市场表现和排名基本相当,而自主品牌零售份额仍只有38.7%。自主品牌需要继续打破这种格局。

自主品牌份额的涨跌,而1月零售市场份额仍在40%以下,这与弱势自主品牌的淘汰分不开,即使是吉利、长安、长城、红旗等强势本土品牌的份额也一直在上升。回过头来,我们看看为什么2014 -2017年独立份额连涨三年,2017 -2020年连跌三年。背后的主要因素还是得归功于SUV市场。

2014年后,SUV细分市场启动,在国内备受消费者追捧。自主品牌迅速推出……产品以其快速的反应能力,推动了品牌在中国的份额持续上升。而那些之前找不到方向或者已经一蹶不振的中后部本土车企,也开始寻找新的机会。在SUV产品火热,可供选择的产品不多的情况下,猎豹、江淮、华晨、东南等品牌推出的SUV产品也能达到月销1万辆甚至2万辆的水平。

很明显,好日子只有三年左右,可以看做是自主SUV的一个周期。一方面,中后部的本土品牌技术实力不强,产品质量不好。新车使用几年后频繁出现的质量问题,将会把更多的消费者拒之门外。另一方面,合资品牌在SUV市场卷土重来,推出更耐用的产品。

同时,强势自主品牌有更新SUV产品的能力,弱势品牌最多只是对SUV产品进行小修小补,SUV市场的消费者自然向本土品牌和合资品牌转移,以SUV为主要比例的自主品牌市场份额下滑成为必然现象。从上表可以看出,SUV市场的跌幅在放缓,但自主SUV的跌幅远高于大盘。好在有长城、长安等强大的一线SUV在拉着前进,延缓了自主SUV下滑的持续扩大。

38.4%的份额是中国品牌的最低点吗?个人认为,可能不是。2020年市场会更加严峻,那些弱势的中国品牌会继续被淘汰。吉利收购力帆等兼并重组仍将继续,或有更多在燃油车方面支撑不佳的本土品牌寻求在新能源市场发力。隐约可以看出,本土品牌的品牌数量和销售占比大概会进一步下降。

但这并不是中国品牌的终结。至少在一两年内,自主品牌份额的反弹将成为必然现象。长安、吉利、长城、比亚迪、红旗、蔚来等的市场表现和成交量。说明未来中国会有几个强势品牌。这些品牌的技术和产品实力可以说是领先行业的,比如吉利的结构,长安的发动机,长城变速箱,比亚迪的电气化技术,红旗的品牌形象,蔚来的口碑等等。,这将成为产品和品牌的有力支撑。

所以两年后本土品牌的市场份额应该可以长期保持在40%以上,中长期达到50%左右。这是更多“弱鸡”品牌淡出后,强势中国品牌应该承担的责任和义务。更重要的是,弱势中国品牌的消亡,更有利于中国品牌整体实力的进步。

试想一下,德系品牌在中国的强势依赖于大众和ABB的支持。本田和丰田这两年在提振日系方面发挥了绝对的作用。所以,如果中国品牌只剩下10个左右,那么中国品牌将占据40%以上的市场份额,诞生一家中国本土车企,市场份额为10%。届时,中国品牌在中国人心目中的地位将与今天的华为、格力平起平坐。

相信很多人都在期待着那一天!

文/杜新于

-

[微信搜索“汽车公社”和“一句话点评”关注微信微信官方账号,或登陆《每日汽车》新闻网了解更多行业资讯。]

综合外网消息,大众汽车正计划扩大和微软在云技术方面的合作,以加速自动驾驶领域的研发。

1900/1/1 0:00:002月18日,戴姆勒股份公司(股票代码DAI)发布了截至2020年12月31日的2020财年业绩。

1900/1/1 0:00:002月18日(今日),我们从相关渠道获悉,百度今日举行财报会,发布2020年第四季度财务业绩,与此同时百度CEO李彦宏表示,已确定与吉利的电动汽车合资企业的首席执行官和品牌。

1900/1/1 0:00:00作者张一编辑王妍回想起2020年的车市,中国汽车流通协会会长沈进军感觉印象深刻。“2020年,对于汽车流通行业来说是压力陡增的一年。

1900/1/1 0:00:00盖世汽车讯据外媒报道,2月18日,福特汽车正召回153000辆较老式的卡车,这些卡车可能在高田公司召回完成后又在碰撞和防盗窃维修中安装了老式的高田气囊。

1900/1/1 0:00:00盖世汽车讯据外媒报道,特斯拉官网显示,该公司已经在美国调低了Model3轿车和ModelYSUV基本版车型的价格,同时调高了其高性能版车型的价格。

1900/1/1 0:00:00