北京时间2020年1月7日,当第一辆特斯拉国产Model 3在其上海工厂的装配线上缓缓驶出时,亲临现场的马斯克不仅露出了欣慰的笑容,还在讲话中强调:“感谢中国政府!"

他清楚地知道这个有着巨大需求和机会的新能源市场能给自己和特斯拉带来什么。当年市值超过丰田跃居世界第一,甚至超过8000亿美元,产销总量基本达到50万辆。该公司全年实现正利润。

从2021年初开始,随着另一款“王炸”国产Model Y加入产品序列,这支美国造车新势力的成长依然越来越显著。

如此强劲的表现,必然会再次引发危言耸听。有人主观认为在猛攻之下,很多自主品牌会毫无还手之力。但事实真的是这样吗?到目前为止,答案似乎是否定的。

特斯拉这只鲶鱼的到来,终于搅动了中国新能源市场的“静水”。无论是潜在用户的认知,还是终端消费的结构,都在朝着更加良性健康的方向发展,新能源汽车市场占比也在逐月创历史新高。

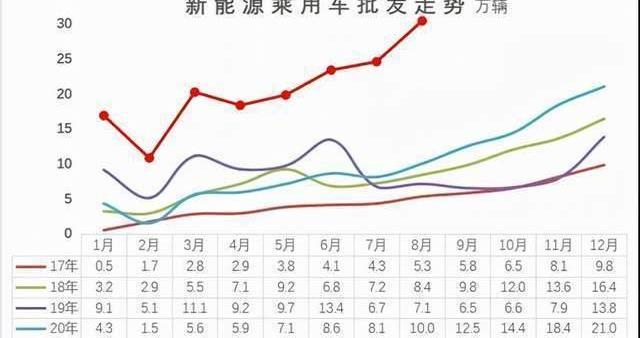

作为佐证,从乘联会刚刚公布的8月数据来看,新能源乘用车批发销量达到30.4万辆,同比增长202.3%,环比增长23.7%。1-8月,新能源乘用车批发164.3万辆,同比增长222.5%;8月份,新能源乘用车零售量达到24.9万辆,同比增长167.5%,环比增长12.0%。1-8月新能源汽车零售额147.9万辆,同比增长202.1%。

与此同时,8月新能源汽车厂商批发渗透率为20.1%,1-8月渗透率为12.8%,明显高于2020年5.8%的渗透率。零售方面,国内新能源汽车渗透率也达到17.1%,1-8月渗透率为11.6%。

很明显,因为“蛋糕”整体不断变大,特斯拉和一些自主品牌在互相寻找差异后,最终共存。相反,真正应该感受到危机和压力的是那些转型动作还略显滞后的传统汽车巨头。

而有时候,被取代往往是在一瞬间...

Model 3的消失并非偶然。

事实上,仔细观察新能源子车型销量榜可以发现,在经历了多月的“低迷”之后,随着当代安普科技有限公司搭载磷酸铁锂电池的标准续航车型的交付,国产Model Y从8月份开始逐渐放量,达到11576辆,排名第三。

与此同时,8月份,特斯拉批发销量创历史新高,达到44,264辆,环比增长34%,同比增长275%。

其中出口31379辆,国内市场销量达12885辆,较7月销量增长49.5%。截至8月,特斯拉2021年销量超过25万辆,仅国内销量就达到152,531辆,超过2020年全年。

产能方面,目前特斯拉上海工厂年规划超过45万辆,月规划预计在4万辆左右。正是因为有如此充裕的保障,从特斯拉出口销售的角度来看,上海工厂的使命已经发生了变化。从早期的中国市场本地化工厂,它已经转变为一个汽车出口中心。

特斯拉官方也曾表示:“这是出于全球平均成本优化的考虑。特斯拉已经完成了上海超级工厂作为主要汽车出口中心的转型。”

其实这样的变化很好理解。此时此刻,距离其位于德国柏林的第二家海外工厂正式投产日期还有一段时间。特斯拉在整个欧洲市场的终端需求越来越强。Model 3和Model Y的补贴售价远高于中国市场,进而带来更可观的单车毛利率。

所以在上海工厂产能充裕的背景下,每个季度优先保证出口也就变得合理了。马斯克还在个人社交平台上澄清道:“中国销量大幅下降,实际上是特斯拉第一季度生产的电动汽车主要用于出口,后期生产主要投入当地市场。”

正因如此,8月分车型销量排行榜中最奇怪的现象是,之前一直称霸榜单的国产Model 3没有入围。从具体数据来看,后者8月国内销量仅为1279辆,但这并不代表实际需求不足。

走访多家特斯拉门店了解到,如果马上决定Model 3,仍然需要4-6周才能提车,Model Y更需要6-10周。显然,终端订单还是很充裕的。这不禁让人猜测,在7、8月份“春天效应”的挤压下,特斯拉9月份在国内市场的销量将创下新高。

Model 3的突然消失并非偶然,更像是一个“开放式计划”。

《百花齐放》之后,我们该何去何从?

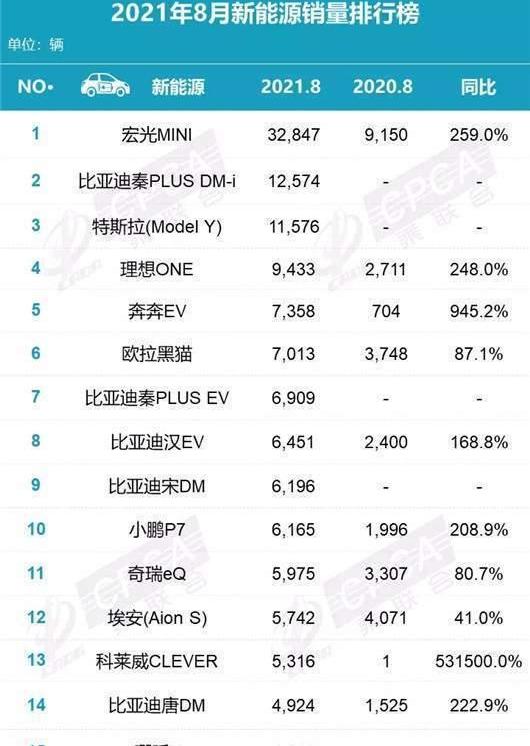

换个视角,多关注自主新能源品牌。刚刚过去的8月,比亚迪在找到自己的产品定位后,再次诠释了什么叫“大获全胜”。

< img alt = "特斯拉,Model 3,比亚迪,Model Y,北京" src = "/ee img/{ HostI }/img/2023 030……03957198076/6.jpg"/>

在型号列表中,有5种型号可供输入。具体来看,秦加DM-i排名第二,销量达到12574辆;第7名秦PLUS EV销量6909辆;韩EV,排名第8,销量6451辆;宋DM,排名第9,销量6196辆;排名第14的唐DM销量为4924辆。

也正是在上述强劲车型的带动下,比亚迪8月整体销量达到67,630辆,同比增长90.5%,环比增长18.7%。其中,新能源乘用车销售60508辆,同比增长331.9%。

很显然,比亚迪在走了很多弯路之后,终于通过“刀锋电池”和“DM-i混合动力技术”重回正轨。而当终端消费者对新能源汽车的认知逐渐被改变时,似乎也是最大的受益者之一。

与部分用户交流后得知,所有搭载DM-i插件技术的机型订单异常火爆。甚至因为刀片电池的产能问题,提车周期长达数月,甚至传出宋加DM-i“停产”的消息。

北京时间9月9日,比亚迪在年中交流会上透露,今年累计订单量可能达到90万辆,但公司今年的交付能力只能达到70-75万辆,交付能力取决于材料和IC。目前比亚迪还没有交付16万的订单,汽车的交付周期已经超过4.5个月。今年不能完成的订单将推迟到明年。

类似的情况,Ideality和小鹏作为造车新势力的代表,各有一款车型入围。其中,李ONE增长异常凶猛,达到9433辆,位列榜单第四。9月份,如果供应链足够充裕,大概率会首次突破1万。

另一方面,小鹏P7售出6165辆,在榜单上排名第十。平心而论,在特斯拉Model 3和比亚迪韩双重夹击的背景下,取得这样的成绩实属不易。可惜8月份蔚来销售的三款SUV车型因为产能瓶颈和缺芯未能上榜。

明年,对于头部梯队的三名成员来说,将是达到更高交付目标的关键节点。随着多款新车加入产品序列,在新能源市场的份额将进一步扩大。

相比之下,对于那些像韦小立一样无法启动高端进程的新能源车企来说,A00级细分市场成为了现阶段的主要生存之道。不可否认,无论是哪种车型,只要销量足够亮眼,就证明其定位于新能源市场,有真实的用户需求。

由此可见,五菱洪光MINIEV月销量达到32847辆,依然稳坐第一。长安奔奔EV销售7358辆,位列榜单第五。欧拉黑猫销量为7013辆,排名第六。而奇瑞eQ则出现了一定的下滑,但销量仍达到5975辆,位列榜单第11位。SAIC克莱威和哪吒V分别以5316辆和4611辆的销量位列榜单第13和第15位。

但在取得上述成绩的同时,我们需要继续强调的是,一款A00级轿车的推出,看似很容易获得市场终端的认可,但由于产品自身定位的局限性,一旦我们对其寄予过多的关注,就很容易陷入“低端路线”的怪圈。

并且受限于成本,对辅助驾驶系统、智能驾驶舱乃至整车相关自研也是不利的。因此,如何突破瓶颈,进入定位更高的细分市场,是他们现阶段面临的巨大问题。

另外,纵观国内目前的新能源市场格局,除了特斯拉之外,主要话语权都被自主品牌掌控,甚至可以用“百花齐放”来形容。但即便如此,隐忧依然存在。

正在进行的慕尼黑国际车展上,以大众、奔驰、宝马、奥迪为首的德国劲旅在纯电领域持续发力,彻底迭代的决心呼之欲出。而像苹果、小米、华为这样的跨界“野蛮人”也盯上了这些临时领导。

所以,“百花齐放”之后,我们该何去何从?也许这是每个人都应该更多考虑的,其他……伊势耀眼的光芒在这一刻只会昙花一现。北京时间2020年1月7日,当第一辆特斯拉国产Model 3在其上海工厂的装配线上缓缓驶出时,亲临现场的马斯克不仅露出了欣慰的笑容,还在讲话中强调:“感谢中国政府!"

他清楚地知道这个有着巨大需求和机会的新能源市场能给自己和特斯拉带来什么。当年市值超过丰田跃居世界第一,甚至超过8000亿美元,产销总量基本达到50万辆。该公司全年实现正利润。

从2021年初开始,随着另一款“王炸”国产Model Y加入产品序列,这支美国造车新势力的成长依然越来越显著。

如此强劲的表现,必然会再次引发危言耸听。有人主观认为在猛攻之下,很多自主品牌会毫无还手之力。但事实真的是这样吗?到目前为止,答案似乎是否定的。

特斯拉这只鲶鱼的到来,终于搅动了中国新能源市场的“静水”。无论是潜在用户的认知,还是终端消费的结构,都在朝着更加良性健康的方向发展,新能源汽车市场占比也在逐月创历史新高。

作为佐证,从乘联会刚刚公布的8月数据来看,新能源乘用车批发销量达到30.4万辆,同比增长202.3%,环比增长23.7%。1-8月,新能源乘用车批发164.3万辆,同比增长222.5%;8月份,新能源乘用车零售量达到24.9万辆,同比增长167.5%,环比增长12.0%。1-8月新能源汽车零售额147.9万辆,同比增长202.1%。

与此同时,8月新能源汽车厂商批发渗透率为20.1%,1-8月渗透率为12.8%,明显高于2020年5.8%的渗透率。零售方面,国内新能源汽车渗透率也达到17.1%,1-8月渗透率为11.6%。

很明显,因为“蛋糕”整体不断变大,特斯拉和一些自主品牌在互相寻找差异后,最终共存。相反,真正应该感受到危机和压力的是那些转型动作还略显滞后的传统汽车巨头。

而有时候,被取代往往是在一瞬间...

Model 3的消失并非偶然。

事实上,仔细观察新能源子车型销量榜可以发现,在经历了多月的“低迷”之后,随着当代安普科技有限公司搭载磷酸铁锂电池的标准续航车型的交付,国产Model Y从8月份开始逐渐放量,达到11576辆,排名第三。

与此同时,8月份,特斯拉批发销量创历史新高,达到44,264辆,环比增长34%,同比增长275%。

其中出口31379辆,国内市场销量达12885辆,较7月销量增长49.5%。截至8月,特斯拉2021年销量超过25万辆,仅国内销量就达到152,531辆,超过2020年全年。

产能方面,目前特斯拉上海工厂年规划超过45万辆,月规划预计在4万辆左右。正是因为有如此充裕的保障,从特斯拉出口销售的角度来看,上海工厂的使命已经发生了变化。从早期的中国市场本地化工厂,它已经转变为一个汽车出口中心。

特斯拉官方也曾表示:“这是出于全球平均成本优化的考虑。特斯拉已经完成了上海超级工厂作为主要汽车出口中心的转型。”

其实这样的变化很好理解。此时此刻,距离其位于德国柏林的第二家海外工厂正式投产日期还有一段时间。特斯拉在整个欧洲市场的终端需求越来越强。Model 3和Model Y的补贴售价远高于中国市场,进而带来更可观的单车毛利率。

所以在上海工厂产能充裕的背景下,每个季度优先保证出口也就变得合理了。马斯克还在个人社交平台上澄清道:“中国销量大幅下降,实际上是特斯拉第一季度生产的电动汽车主要用于出口,后期生产主要投入当地市场。”

正因如此,8月分车型销量排行榜中最奇怪的现象是,之前一直称霸榜单的国产Model 3没有入围。从具体数据来看,后者8月国内销量仅为1279辆,但这并不代表实际需求不足。

走访多家特斯拉门店了解到,如果马上决定Model 3,仍然需要4-6周才能提车,Model Y更需要6-10周。显然,终端订单还是很充裕的。这不禁让人猜测,在7、8月份“春天效应”的挤压下,特斯拉9月份在国内市场的销量将创下新高。

Model 3的突然消失并非偶然,更像是一个“开放式计划”。

《百花齐放》之后,我们该何去何从?

换个视角,多关注自主新能源品牌。刚刚过去的8月,比亚迪在找到自己的产品定位后,再次诠释了什么叫“大获全胜”。

< img alt = "特斯拉,Model 3,比亚迪,Model Y,北京" src = "/ee img/{ HostI }/img/2023 030……03957198076/6.jpg"/>

在型号列表中,有5种型号可供输入。具体来看,秦加DM-i排名第二,销量达到12574辆;第7名秦PLUS EV销量6909辆;韩EV,排名第8,销量6451辆;宋DM,排名第9,销量6196辆;排名第14的唐DM销量为4924辆。

也正是在上述强劲车型的带动下,比亚迪8月整体销量达到67,630辆,同比增长90.5%,环比增长18.7%。其中,新能源乘用车销售60508辆,同比增长331.9%。

很显然,比亚迪在走了很多弯路之后,终于通过“刀锋电池”和“DM-i混合动力技术”重回正轨。而当终端消费者对新能源汽车的认知逐渐被改变时,似乎也是最大的受益者之一。

与部分用户交流后得知,所有搭载DM-i插件技术的机型订单异常火爆。甚至因为刀片电池的产能问题,提车周期长达数月,甚至传出宋加DM-i“停产”的消息。

北京时间9月9日,比亚迪在年中交流会上透露,今年累计订单量可能达到90万辆,但公司今年的交付能力只能达到70-75万辆,交付能力取决于材料和IC。目前比亚迪还没有交付16万的订单,汽车的交付周期已经超过4.5个月。今年不能完成的订单将推迟到明年。

类似的情况,Ideality和小鹏作为造车新势力的代表,各有一款车型入围。其中,李ONE增长异常凶猛,达到9433辆,位列榜单第四。9月份,如果供应链足够充裕,大概率会首次突破1万。

另一方面,小鹏P7售出6165辆,在榜单上排名第十。平心而论,在特斯拉Model 3和比亚迪韩双重夹击的背景下,取得这样的成绩实属不易。可惜8月份蔚来销售的三款SUV车型因为产能瓶颈和缺芯未能上榜。

明年,对于头部梯队的三名成员来说,将是达到更高交付目标的关键节点。随着多款新车加入产品序列,在新能源市场的份额将进一步扩大。

相比之下,对于那些像韦小立一样无法启动高端进程的新能源车企来说,A00级细分市场成为了现阶段的主要生存之道。不可否认,无论是哪种车型,只要销量足够亮眼,就证明其定位于新能源市场,有真实的用户需求。

由此可见,五菱洪光MINIEV月销量达到32847辆,依然稳坐第一。长安奔奔EV销售7358辆,位列榜单第五。欧拉黑猫销量为7013辆,排名第六。而奇瑞eQ则出现了一定的下滑,但销量仍达到5975辆,位列榜单第11位。SAIC克莱威和哪吒V分别以5316辆和4611辆的销量位列榜单第13和第15位。

但在取得上述成绩的同时,我们需要继续强调的是,一款A00级轿车的推出,看似很容易获得市场终端的认可,但由于产品自身定位的局限性,一旦我们对其寄予过多的关注,就很容易陷入“低端路线”的怪圈。

并且受限于成本,对辅助驾驶系统、智能驾驶舱乃至整车相关自研也是不利的。因此,如何突破瓶颈,进入定位更高的细分市场,是他们现阶段面临的巨大问题。

另外,纵观国内目前的新能源市场格局,除了特斯拉之外,主要话语权都被自主品牌掌控,甚至可以用“百花齐放”来形容。但即便如此,隐忧依然存在。

正在进行的慕尼黑国际车展上,以大众、奔驰、宝马、奥迪为首的德国劲旅在纯电领域持续发力,彻底迭代的决心呼之欲出。而像苹果、小米、华为这样的跨界“野蛮人”也盯上了这些临时领导。

所以,“百花齐放”之后,我们该何去何从?或许才是大家更应该考虑的,否则此刻耀眼的光芒只会是昙花一现。

1哪吒V右舵版曝光哪吒汽车将进军东盟9月10日,第一电动获悉,哪吒汽车于今日发布针对海外市场的哪吒V右舵版车型,并正式宣布“出海”,进军东盟新能源汽车市场,开启全球化发展的新征程。

1900/1/1 0:00:00“苹果是特斯拉的坟墓。回想昔日,苹果在造车领域刚刚露出獠牙,库克为了跑赢赛道上的竞争对手,源源不断地从特斯拉那里挖人。

1900/1/1 0:00:00出行交通产业也有自己的鄙视链。至少在部分消费者眼里,超跑和顶级奢华品牌鄙视豪华汽车,豪华汽车鄙视普通汽车,普通汽车鄙视老头乐四轮低速电动车,而老头乐则可以鄙视三轮两轮电动车。

1900/1/1 0:00:00转瞬之间,一场带电的浪潮,席卷全球整个汽车行业。洗牌、变革、创新,成为了当下最为突出的关键词。

1900/1/1 0:00:00在汽车制造领域,从通用汽车技术研究中心在1970年提出“氢经济”概念,到现代、丰田将燃料电池车的规模应用提上日程,乃至主营氢燃料商用业务的发展愈发蓬勃在理想的情况下,

1900/1/1 0:00:00极氪来了9月12日,极氪智能科技有限公司(以下简称极氪)开城计划在北京正式开启,意味着极氪服务能力已开始覆盖北方区域市场。

1900/1/1 0:00:00