对于2021年的磷酸铁锂电池,一个重要的关键词就是“超车”。

来自最新一期中国汽车动力电池产业创新联盟的动力电池月度数据显示,2021年8月,中国动力电池产量累计19.5GWh,同比增长161.7%,环比增长12.3%。其中,磷酸铁锂电池产量11.1GWh,占总产量的56.9%,同比增长268.2%,环比增长18.8%;三元电池产量8.4GWh,占总产量的42.9%,同比增长91.5%,环比增长4.8%。

事实上,单从产量来看,磷酸铁锂电池在今年5月就实现了三元电池的超车。当月磷酸铁锂电池产量8.8GWh,占总产量的63.6%;三元电池产量为5.0GWh,占总产量的36.2%。这是近三年来磷酸铁锂电池月产量首次超过三元电池。

并且在这个月,磷酸铁锂电池的全年累计产量也首次超过三元电池,1-5月产量分别为29.4GWh和29.9GWh。2018 -2020年国内磷酸铁锂电池年产量低于三元电池。

随后的6月,磷酸铁锂电池继续在产量上领先三元电池。当月磷酸铁锂电池产量7.8GWh,占总产量的51.2%;三元电池产量为7.4GWh,占总产量的48.4%。

7月份磷酸铁锂电池产量继续领先,当月磷酸铁锂电池产量为9.3GWh,占总产量的53.8%;三元电池产量为8 GWh,占总产量的46%。

直到8月份,磷酸铁锂电池产量连续第四个月超过三元电池,两者的差距进一步扩大,市场份额分别为56.9%和42.9%。到目前为止,磷酸铁锂电池的市场份额已经超过三元电池近14个百分点。

1-8月,磷酸铁锂电池累计产量58.1GWh,占总产量的52.1%,同比累计增长301.8%;三元电池累计产量53.2GWh,占总产量的47.7%,同比累计增长137.2%。这意味着,在产量上,磷酸铁锂电池无论是体积还是同比增速都已经超过三元锂电池。

随着产量的反超,磷酸铁锂电池的装载比例也从5月份开始呈现上升趋势,7月份就超过了三元锂电池。

数据显示,2021年7月,磷酸铁锂电池累计装车5.8GWh,同比增长235.5%,环比增长13.4%,占整车量的51.3%;三元电池总装载量为5.5GWh,同比增长67%,环比下降8.2%,装载量占比由上月的54.1%下降至48.7%。

8月份,三元锂电池的装载量继续下降至43%,而磷酸铁锂电池的装载量上升至57%。当月,磷酸铁锂电池累计装载7.2GWh,同比增长361.8%,环比增长24.4%。共装载三元锂电池5.3GWh,同比增长51.9%,环比下降2.1%。

性价比和安全性突出,磷酸亚铁锂全面超越三元。

可以看到,今年5月和7月,磷酸铁锂电池分别在产量和装机量上超越三元锂电池。此后一直到8月份,磷酸铁锂电池单月增速都比三元锂电池快很多。

对于磷酸铁锂电池的强势回归,Gaspar汽车研究院分析师表示,与其自身的两大优势密不可分,一是性价比,二是安全性。

近年来,随着电池技术结构的不断创新,磷酸铁锂电池的性价比越来越突出。比如CTP、刀片电池等结构创新,提升了LFP电池的续航性能和性价比。此外,随着新能源补贴的逐渐下降,低端乘用车、客车、物流车对成本更加敏感,性价比更高的LFP电池更受车企青睐。

华安证券曾在研报中指出,在正极材料方面,磷酸亚铁锂相比三元电池可降低成本65%-72%;即使考虑到没有钴、三元价格大幅下降的极限计算,磷酸亚铁锂的成本仍明显优于三元,在正极和电池分别有55%和22%的成本降低优势。

此外,新能源汽车自燃事故的频发,也让行业更加关注动力电池的安全性。相比三元电池,磷酸铁锂电池在这方面有先天优势。实验表明,LFP电池在安全性能和循环寿命方面具有很大的优势。1C充放电循环寿命可达2000次,击穿不爆炸,过充不易爆炸燃烧。

基于这两个原因,目前很多明星车企和造车新势力都推出了磷酸亚铁锂车型,国际汽车品牌也有意用磷酸铁锂电池试水,对提高磷酸铁锂电池的市场份额有积极的推动作用。比如一些搭载电池的爆款产品,如特斯拉model3、比亚迪韩、五菱MINIEV等,都直接拉动了电池的装机量,这种推动有望持续。磷酸亚铁锂汽车在工信部新能源汽车申报目录中的比例有所增加,乘用车的装机比例增加更为显著。

另有业内人士指出,磷酸铁锂电池市场份额增加的一个重要原因是目前动力电池市场缺货,而磷酸铁锂电池国内产能大于镍钴锰三元锂电池,能够生产满足汽车企业需求的磷酸铁锂电池的厂家很多,因此磷酸铁锂电池可以得到广泛应用。

性能各有优劣,磷酸亚铁锂/三元将齐头并进。

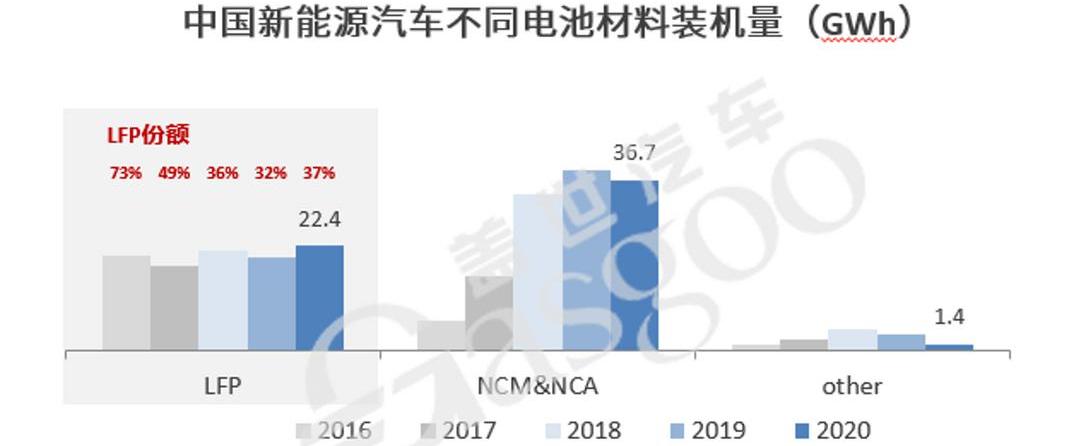

需要指出的是,在这次超车之前,磷酸铁锂电池有过辉煌的时刻。据盖世汽车研究院观察分析,2016年,磷酸铁锂电池以19.98GWh的装机量(新能源商用车约18.24GWh,新能源乘用车约1.74GWh)一度拿下73%的市场份额。

此后,随着搭载三元锂电池的新能源乘用车迅速崛起,三元锂电池的市场份额从2016年的27%飙升至2019年的65%,磷酸铁锂电池则一路下滑至2019年的32%。然而,这种情况在2020年出现了逆转的迹象。

2020年磷酸铁锂电池累计装载量为24.4GWh,占总组装量的38.3%,累计同比增长20.6%;虽然三元锂电池的加载量已经达到38.9GWh,占整车的61.1%,但其增速同比下降了4.1%。

2021年磷酸铁锂电池复苏趋势越来越明显,在产量和装机量上实现了对三元锂电池的超车,月度增速远快于三元锂电池。

从上面可以看出,作为全球电动车行业的两大主流电池技术路线,磷酸铁锂电池和三元锂电池之间的“战争”从未停止。并且从2016年到2021年,磷酸铁锂电池和三元电池呈现出明显的变化趋势。造成这种情况的原因除了各自的优缺点,还有一个重要原因,就是新能源汽车的补贴政策。

2016年12月,国家首次将电池系统的能量密度纳入考核标准,能量密度更高、续航里程更长的产品将获得更高的补贴。这一政策直接推动了能量密度更高的三元锂电池市场的快速扩张。到2020年,新能源补贴政策将逐步下降,国家将停止进一步推广车用电池组的能量密度和续航里程。反而会开始将电池安全性提升到政策层面,这成为磷酸铁锂电池回归的重要助推因素。

如果在2020年之前,补贴政策是决定磷酸铁锂电池和三元锂电池发展的重要抓手。那么2020年补贴退了之后,两者的进退就要看自己的能力了。对于磷酸铁锂电池的全面回归,业界也对包括三元锂电池在内的整个动力电池市场的发展前景提出了一些思考。

目前普遍的观点是磷酸铁锂电池和三元电池在性能上各有优劣,其中三元电池能量密度高,低温性能好;磷酸铁锂电池成本低,高温性能好,寿命长,安全性高。基于此,未来三元电池和磷酸铁锂电池将齐头并进。一般来说,主力高性能车型会继续使用三元电池,而更看重性价比的车型会优先选择磷酸铁锂电池,车企会根据不同的市场需求有针对性的选择。

当代Amperex科技有限公司董事长曾玉群今年4月曾预计,在动力电池市场,磷酸亚铁锂的市场份额将逐渐增加,三元电池的比重将会降低。但仍会有很多高端机型对续航和高能量密度有需求,所以三元电池仍会有市场空间。对于2021年的磷酸铁锂电池,一个重要的关键词就是“超车”。

来自最新一期中国汽车动力电池产业创新联盟的动力电池月度数据显示,2021年8月,中国动力电池产量累计19.5GWh,同比增长161.7%,环比增长12.3%。其中,磷酸铁锂电池产量11.1GWh,占总产量的56.9%,同比增长268.2%,环比增长18.8%;三元电池产量8.4GWh,占总产量的42.9%,同比增长91.5%,环比增长4.8%。

事实上,单从产量来看,磷酸铁锂电池在今年5月就实现了三元电池的超车。当月磷酸铁锂电池产量8.8GWh,占总产量的63.6%;三元电池产量为5.0GWh,占总产量的36.2%。这是近三年来磷酸铁锂电池月产量首次超过三元电池。

并且在这个月,磷酸铁锂电池的全年累计产量也首次超过三元电池,1-5月产量分别为29.4GWh和29.9GWh。2018 -2020年国内磷酸铁锂电池年产量低于三元电池。

随后的6月,磷酸铁锂电池继续在产量上领先三元电池。当月磷酸铁锂电池产量7.8GWh,占总产量的51.2%;三元电池产量为7.4GWh,占总产量的48.4%。

7月份磷酸铁锂电池产量继续领先,当月磷酸铁锂电池产量为9.3GWh,占总产量的53.8%;三元电池产量为8 GWh,占总产量的46%。

直到8月份,磷酸铁锂电池产量连续第四个月超过三元电池,两者的差距进一步扩大,市场份额分别为56.9%和42.9%。到目前为止,磷酸铁锂电池的市场份额已经超过三元电池近14个百分点。

1-8月,磷酸铁锂电池累计产量58.1GWh,占总产量的52.1%,同比累计增长301.8%;三元电池累计产量53.2GWh,占总产量的47.7%,同比累计增长137.2%。这意味着,在产量上,磷酸铁锂电池无论是体积还是同比增速都已经超过三元锂电池。

随着产量的反超,磷酸铁锂电池的装载比例也从5月份开始呈现上升趋势,7月份就超过了三元锂电池。

数据显示,2021年7月,磷酸铁锂电池累计装车5.8GWh,同比增长235.5%,环比增长13.4%,占整车量的51.3%;三元电池总装载量为5.5GWh,同比增长67%,环比下降8.2%,装载量占比由上月的54.1%下降至48.7%。

8月份,三元锂电池的装载量继续下降至43%,而磷酸铁锂电池的装载量上升至57%。当月,磷酸铁锂电池累计装载7.2GWh,同比增长361.8%,环比增长24.4%。共装载三元锂电池5.3GWh,同比增长51.9%,环比下降2.1%。

性价比和安全性突出,磷酸亚铁锂全面超越三元。

可以看到,今年5月和7月,磷酸铁锂电池分别在产量和装机量上超越三元锂电池。此后一直到8月份,磷酸铁锂电池单月增速都比三元锂电池快很多。

对于磷酸铁锂电池的强势回归,Gaspar汽车研究院分析师表示,与其自身的两大优势密不可分,一是性价比,二是安全性。

近年来,随着电池技术结构的不断创新,磷酸铁锂电池的性价比越来越突出。比如CTP、刀片电池等结构创新,提升了LFP电池的续航性能和性价比。此外,随着新能源补贴的逐渐下降,低端乘用车、客车、物流车对成本更加敏感,性价比更高的LFP电池更受车企青睐。

华安证券曾在研报中指出,在正极材料方面,磷酸亚铁锂相比三元电池可降低成本65%-72%;即使考虑到没有钴、三元价格大幅下降的极限计算,磷酸亚铁锂的成本仍明显优于三元,在正极和电池分别有55%和22%的成本降低优势。

此外,新能源汽车自燃事故的频发,也让行业更加关注动力电池的安全性。相比三元电池,磷酸铁锂电池在这方面有先天优势。实验表明,LFP电池在安全性能和循环寿命方面具有很大的优势。1C充放电循环寿命可达2000次,击穿不爆炸,过充不易爆炸燃烧。

基于这两个原因,目前很多明星车企和造车新势力都推出了磷酸亚铁锂车型,国际汽车品牌也有意用磷酸铁锂电池试水,对提高磷酸铁锂电池的市场份额有积极的推动作用。比如一些搭载电池的爆款产品,如特斯拉model3、比亚迪韩、五菱MINIEV等,都直接拉动了电池的装机量,这种推动有望持续。磷酸亚铁锂汽车在工信部新能源汽车申报目录中的比例有所增加,乘用车的装机比例增加更为显著。

另有业内人士指出,磷酸铁锂电池市场份额增加的一个重要原因是目前动力电池市场缺货,而磷酸铁锂电池国内产能大于镍钴锰三元锂电池,能够生产满足汽车企业需求的磷酸铁锂电池的厂家很多,因此磷酸铁锂电池可以得到广泛应用。

性能各有优劣,磷酸亚铁锂/三元将齐头并进。

需要指出的是,在这次超车之前,磷酸铁锂电池有过辉煌的时刻。据盖世汽车研究院观察分析,2016年,磷酸铁锂电池以19.98GWh的装机量(新能源商用车约18.24GWh,新能源乘用车约1.74GWh)一度拿下73%的市场份额。

此后,随着搭载三元锂电池的新能源乘用车迅速崛起,三元锂电池的市场份额从2016年的27%飙升至2019年的65%,磷酸铁锂电池则一路下滑至2019年的32%。然而,这种情况在2020年出现了逆转的迹象。

2020年磷酸铁锂电池累计装载量为24.4GWh,占总组装量的38.3%,累计同比增长20.6%;虽然三元锂电池的加载量已经达到38.9GWh,占整车的61.1%,但其增速同比下降了4.1%。

2021年磷酸铁锂电池复苏趋势越来越明显,在产量和装机量上实现了对三元锂电池的超车,月度增速远快于三元锂电池。

从上面可以看出,作为全球电动车行业的两大主流电池技术路线,磷酸铁锂电池和三元锂电池之间的“战争”从未停止。并且从2016年到2021年,磷酸铁锂电池和三元电池呈现出明显的变化趋势。造成这种情况的原因除了各自的优缺点,还有一个重要原因,就是新能源汽车的补贴政策。

2016年12月,国家首次将电池系统的能量密度纳入考核标准,能量密度更高、续航里程更长的产品将获得更高的补贴。这一政策直接推动了能量密度更高的三元锂电池市场的快速扩张。到2020年,新能源补贴政策将逐步下降,国家将停止进一步推广车用电池组的能量密度和续航里程。反而会开始将电池安全性提升到政策层面,这成为磷酸铁锂电池回归的重要助推因素。

如果在2020年之前,补贴政策是决定磷酸铁锂电池和三元锂电池发展的重要抓手。那么2020年补贴退了之后,两者的进退就要看自己的能力了。对于磷酸铁锂电池的全面回归,业界也对包括三元锂电池在内的整个动力电池市场的发展前景提出了一些思考。

目前普遍的观点是磷酸铁锂电池和三元电池在性能上各有优劣,其中三元电池能量密度高,低温性能好;磷酸铁锂电池成本低,高温性能好,寿命长,安全性高。基于此,未来三元电池和磷酸铁锂电池将齐头并进。一般来说,主力高性能车型会继续使用三元电池,而更看重性价比的车型会优先选择磷酸铁锂电池,车企会根据不同的市场需求有针对性的选择。

当代Amperex科技有限公司董事长曾玉群今年4月曾预计,在动力电池市场,磷酸亚铁锂的市场份额将逐渐增加,三元电池的比重将会降低。但仍会有很多高端机型对续航和高能量密度有需求,所以三元电池仍会有市场空间。

近日,现代汽车公布了最新的销量数据。8月份其全球市场共销售了298194辆,较去年同比下降了27。其中,插电式新能源车共销售了14356辆,较去年同比增长114,占当月总销量的48。

1900/1/1 0:00:002021年9月1517日,“第三届世界新能源汽车大会”(WNEVC2021)在海南国际会展中心盛大召开,

1900/1/1 0:00:00盖世汽车讯触摸传感技术全球领导者SigmaSense宣布获得10951457、11003205、11054852和11061847专利,将其保护技术扩展至低压驱动电路,

1900/1/1 0:00:00欧洲汽车市场销售状况正在恶化。上半年的温和复苏态势到了下半年变为急转直下,7月和8月汽车交付量甚至不及去年同期受疫情大流行影响下的低迷业绩。

1900/1/1 0:00:00蓝鲸汽车9月16日讯,在全球“芯片慌”的背景之下,上汽通用五菱将推出“五菱芯片”。

1900/1/1 0:00:00近日据外媒报道,中国吉利控股公司正在与多家银行和金融机构谈判,以推进旗下子品牌沃尔沃汽车首次公开募股上市,该品牌的估值可能高达300亿美元。

1900/1/1 0:00:00