转眼间,2022年的进程将近一半。与去年相比,今年全球芯片荒虽然得到了一定程度的缓解,但总体上仍处于供不应求的状态,距离完全缓解还有一段时间。

特别是由于疫情和地域冲突的持续,以及终端市场对新能源汽车需求的激增,业内普遍认为,今年、明年甚至更长时间内,核心的缺失仍将继续存在。因此,如何实现更稳定的芯片供应和更长期的供应链安全仍然是汽车制造商和Tier1迫切需要解决的问题。

在多重因素的影响下,缺芯可能会成为一场持久战。

图片来源:沈晖新浪微博截图

5月31日,威马汽车CEO沈晖就近期博世等汽车零部件涨价谈了自己的看法。他表示,博世有其他Tier1涨价并不是谣言,这次涨价的“主角”还是芯片。“我们做了一个简单的估算,智能电动车的芯片成本已经超过了电池组。在这种背景下,单个激光雷达很难持续升温。这也意味着电动汽车的产业轨迹已经从电池转向芯片。”沈晖指出。

就在上周,Xpeng Motors董事长兼首席执行官何还在《网络名人》上发布了一段通过“哥达鸭”在线“求芯”的视频。视频中的“哥达鸭”正举着“急求芯片”的字样在线求助,滑稽又苦涩。

图片来源:何新浪微博截图

在日前的一次公开活动上,何透露了“寻核”的最新进展。据悉,视频发布后,很快就有朋友帮忙对接。而平时只买几块钱的芯片,却被报出2500 ~ 3000元的高价,高出数百倍。这个结果真的让人哭笑不得。

事实上,自2020年底汽车行业首次被曝出芯片严重短缺以来,已经过去了一年多。然而,目前芯片的匮乏和芯片价格的暴涨仍然是困扰各大车企和零部件企业的头等大事。

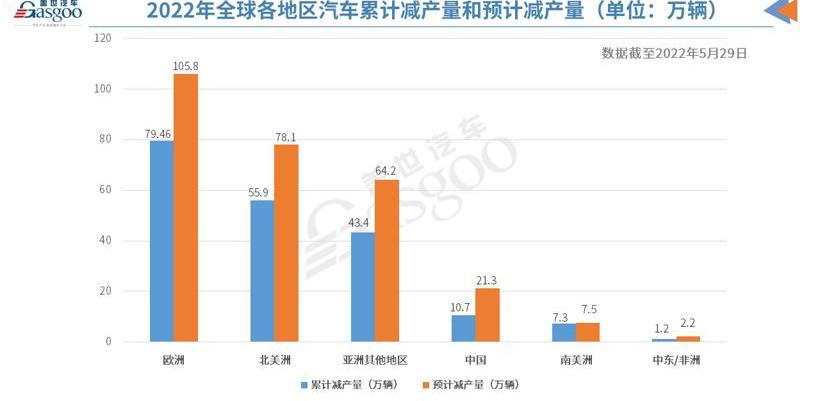

据AFS最新统计,截至5月29日,今年全球因缺芯而减产的新车已达约198万辆,其中仅欧洲地区减产79.46万辆,是因缺芯而累计减产最多的地区。从价格和发货时间来看,今年不少海外龙头企业都宣布了新一轮涨价。此外,一些经销商正在囤积货物,一些产品的价格已经上涨了很远。交货时间仍然长达50周。传闻甚至有些企业缺乏核心,无奈拆解洗衣机芯片。

图片来源:盖世汽车

基于对市场的深入研究,AFS预测今年全球汽车市场因缺芯将减产279万辆新车。虽然这个结果相比去年明显松了一口气,但是要知道年初AFS预测今年新车产量只会减少76.77万辆。这意味着目前汽车行业面临的缺芯问题比原先预测的要严重得多。

“我们在2020年开始关注芯片制造商。当时我们认为芯片供应问题可以在2021年底得到缓解。到去年,我们认为2022年可以缓解。但现在,我们认为芯片的挑战将持续到今年甚至明年。”上周,何肖鹏在第二季度财报会议上透露。可想而知,面对长期得不到缓解的核心短缺危机,一再推迟预期并不罕见。

这背后的原因很多,很大一部分还是和疫情、自然灾害、地缘冲突有关。除了这些不可控因素,智能新能源汽车的销量持续提升,进一步加剧了o的供需矛盾……汽车芯片。据此前统计,今年1-4月,国内新能源汽车产销分别完成160.5万辆和155.6万辆,同比增长1.1倍,市场份额达到20.2%,其中4月产销分别完成31.2万辆和29.9万辆,同比增长43.9%和44.6%。这还是没有计入上海的数据,市场热度可见一斑。

参加新能源汽车下乡、车企、车型的活动。图片来源:工信部官网

接下来,随着工信部、农业农村部明确启动新一轮新能源汽车下乡,同时上海、深圳、广州等地纷纷出台刺激汽车销售的政策,新能源汽车市场有望持续升温。

然而,智能新能源汽车使用的芯片远远多于传统燃油汽车。业内普遍认为,一辆燃油车大约需要300-500个芯片,而一辆智能新能源车的芯片消耗量高达2000多个芯片。像Xpeng Motors这种智能化水平相对较高的车辆,一辆自行车的芯片消耗甚至达到5000个芯片,对芯片的需求无疑会上升。

此前,博世中国区总裁陈宇东在回应芯荒压力较半年前有所减轻或增加时表示,压力有所增加,可能非常困难。他指出,由于各种“黑天鹅”事件,目前的芯片供应还没有恢复到芯片危机前的状况,仍然供不应求。另外,现在各个家庭都增加了需求,尤其是新能源汽车对芯片的需求非常大,各种因素综合起来造成了汽车行业芯片的持续短缺。

图片来源:英飞凌

英飞凌首席营销官赫尔穆特·加塞尔(Helmut Gassel)近日在接受媒体采访时透露,2022年1月至3月,包括未确认订单在内,英飞凌的积压订单已从去年第四季度的310亿欧元增长至370亿欧元,约为其2021年收入的3倍,其中超过50%为汽车相关产品。从交付日期来看,这些订单中只有75%能在未来12个月内交付,这意味着英飞凌积压的订单已经远远超过其交付能力。

同样超载的还有安森美。5月10日,有消息称,安森深圳工厂内部人士透露,其汽车IGBT今年和明年的订单已经全部订完,现在已经停止接单。

英特尔公司首席执行官帕特·基辛格(Pat Kissinger)甚至公开表示,他曾预测全球芯片短缺将持续到2023年,现在预计会持续更长时间,因为芯片制造商很难购买足够的制造设备并提高产量来满足需求。这意味着核心的缺失对于汽车行业来说是一场持久战。

“芯荒”难缓,国产单片机迎来突破契机。

芯片在汽车上应用广泛,但并不是所有品类都缺乏。正如何之前所说,目前供不应求的芯片大部分都是廉价芯片,而不是很多人关注创业或者价格非常昂贵的芯片。

但恰恰是这种芯片,是高度垄断的市场。以最严重的车标MCU短缺为例。目前全球市场基本被瑞萨电子、恩智浦、英飞凌、TI等国际厂商垄断。,市场份额超过95%,国内份额不足5%。是典型的“卡脖子”技术。

中国是世界上最大的汽车生产国,在汽车电动化、智能化等领域处于世界前列,对车载级MCU的需求非常广泛,提高国产率势在必行。

为此,近两年很多企业开始发力布局汽车级MCU。近日,由东风汽车牵头的湖北省汽车仪表芯片产业技术创新联合体正式启动,联合体的主要方向之一……汽车轨距单片机。在此之前,湖北省科技厅去年安排了1000万元专项资金,启动了“车载级MCU及专用芯片和控制器研制”重大科技项目。

去年,SAIC还明确了大计算芯片和MCU芯片的国产化战略,形成了191种国产化芯片清单,48种首批汽车电子芯片清单,推动75种芯片完成国产化研制,进入整车量产应用。

比亚迪旗下的比亚迪半导体早在去年年中就实现了超过1000万的车载级MCU的加载能力。今年3月,比亚迪半导体进一步推出8位MCU BS9000AMXX系列,主要面向车身领域传感器和车身领域末端执行器的检测和控制。目前,客户端应用开发项目已经启动。

图片来源:盖世汽车

国内汽车级MCU广阔的发展空间也吸引了一批传统MCU企业和创业公司的加入,包括王新微电子、新海科技、赵一创新、力源信息、国鑫科技、杰发科技、云图半导体、摩芯半导体、新驰科技、芯钛科技、吉海半导体、泰士威等少数已经初步进入量产状态,大部分还处于设计验证阶段,离量产化还很远。

就应用方向而言,在雨刮、车窗、尾灯控制、氛围灯控制等领域,国产MCU已初步实现自主替代,而在电机驱动控制、车身控制、智能驾驶舱、新能源汽车BMS等安全相关领域的核心部件,国际厂商基本牢牢占据主导地位。

但一个积极的信号是,在芯片紧缺的背景下,越来越多的本土企业有意识地发展自己的供应商。一些自主品牌车企在车级芯片的选择上甚至有一定比例的国产芯片要求,使得国产供应商可以借机加速引入到主机厂的供应链中,逐步提高份额。

近日,SAIC在股东大会上表示,在当前疫情反复、供应链不稳定的情况下,各车企仍在不遗余力地抢芯片,加强资源储备,加大力度推进汽车级芯片国产化。SAIC还搭建了汽车电子芯片第三方联合评估平台,旨在减少芯片企业的重复认证投入,缩短认证周期。

博世中国区总裁陈宇东也透露,博世正在积极扶持国产芯片企业,国产芯片博世也会积极尝试,部分已经在用。“但影响ESP/EPS的高科技关键芯片短期内不会被替代,因为博世参与了设计。”陈宇东说。另一方面也凸显了国产MCU想要突破并不容易,尤其是在高端MCU领域,自主突破还有很长的路要走。

这背后的挑战是多方面的,不仅因为汽车级MCU的测试验证标准严格,认证周期长且复杂,还因为一旦确认,汽车厂商很难轻易更换供应商。更重要的是,它在于国际制造商通过长期支持汽车制造商而积累的专有技术。甚至很多大厂商都建立了专门的测试方法论、测试线甚至定制化的工艺,这些都是本土企业短时间内无法比拟的,更何况国内企业本身在高端工艺和关键材料、设备、软件等方面都面临着较大的制约。

或许从应用效果上看,一些国产MCU和国际厂商的产品并没有太大的区别,但实际上,在选择一款车标MCU时,主机厂和Tier1不仅要看产品功能,还要考虑量产过程中稳定的质量、稳定的货源和成本。尤其是汽车级芯片一旦量产,配套量几万甚至上亿,这就需要v……y功能安全性和可靠性高,需要本地玩家的耐心。

所以如果缺乏核心会是一场持久战,本地化不是长久之计。

6一眨眼,2022年的进程将近一半。与去年相比,今年全球芯片荒虽然得到了一定程度的缓解,但总体上仍处于供不应求的状态,距离完全缓解还有一段时间。

特别是由于疫情和地域冲突的持续,以及终端市场对新能源汽车需求的激增,业内普遍认为,今年、明年甚至更长时间内,核心的缺失仍将继续存在。因此,如何实现更稳定的芯片供应和更长期的供应链安全仍然是汽车制造商和Tier1迫切需要解决的问题。

在多重因素的影响下,缺芯可能会成为一场持久战。

图片来源:沈晖新浪微博截图

5月31日,威马汽车CEO沈晖就近期博世等汽车零部件涨价谈了自己的看法。他表示,博世有其他Tier1涨价并不是谣言,这次涨价的“主角”还是芯片。“我们做了一个简单的估算,智能电动车的芯片成本已经超过了电池组。在这种背景下,单个激光雷达很难持续升温。这也意味着电动汽车的产业轨迹已经从电池转向芯片。”沈晖指出。

就在上周,Xpeng Motors董事长兼首席执行官何还在《网络名人》上发布了一段通过“哥达鸭”在线“求芯”的视频。视频中的“哥达鸭”正举着“急求芯片”的字样在线求助,滑稽又苦涩。

图片来源:何新浪微博截图

在日前的一次公开活动上,何透露了“寻核”的最新进展。据悉,视频发布后,很快就有朋友帮忙对接。而平时只买几块钱的芯片,却被报出2500 ~ 3000元的高价,高出数百倍。这个结果真的让人哭笑不得。

事实上,自2020年底汽车行业首次被曝出芯片严重短缺以来,已经过去了一年多。然而,目前芯片的匮乏和芯片价格的暴涨仍然是困扰各大车企和零部件企业的头等大事。

据AFS最新统计,截至5月29日,今年全球因缺芯而减产的新车已达约198万辆,其中仅欧洲地区减产79.46万辆,是因缺芯而累计减产最多的地区。从价格和发货时间来看,今年不少海外龙头企业都宣布了新一轮涨价。此外,一些经销商正在囤积货物,一些产品的价格已经上涨了很远。交货时间仍然长达50周。传闻甚至有些企业缺乏核心,无奈拆解洗衣机芯片。

图片来源:盖世汽车

基于对市场的深入研究,AFS预测今年全球汽车市场因缺芯将减产279万辆新车。虽然这个结果相比去年明显松了一口气,但是要知道年初AFS预测今年新车产量只会减少76.77万辆。这意味着目前汽车行业面临的缺芯问题比原先预测的要严重得多。

“我们在2020年开始关注芯片制造商。当时我们认为芯片供应问题可以在2021年底得到缓解。到去年,我们认为2022年可以缓解。但现在,我们认为芯片的挑战将持续到今年甚至明年。”上周,何肖鹏在第二季度财报会议上透露。可想而知,面对长期得不到缓解的核心短缺危机,一再推迟预期并不罕见。

这背后有很多原因,其中很大一部分是……与流行病、自然灾害和地缘冲突有关。除了这些不可控因素,智能新能源汽车销量持续提升,进一步加剧了汽车芯片的供需矛盾。据此前统计,今年1-4月,国内新能源汽车产销分别完成160.5万辆和155.6万辆,同比增长1.1倍,市场份额达到20.2%,其中4月产销分别完成31.2万辆和29.9万辆,同比增长43.9%和44.6%。这还是没有计入上海的数据,市场热度可见一斑。

参加新能源汽车下乡、车企、车型的活动。图片来源:工信部官网

接下来,随着工信部、农业农村部明确启动新一轮新能源汽车下乡,同时上海、深圳、广州等地纷纷出台刺激汽车销售的政策,新能源汽车市场有望持续升温。

然而,智能新能源汽车使用的芯片远远多于传统燃油汽车。业内普遍认为,一辆燃油车大约需要300-500个芯片,而一辆智能新能源车的芯片消耗量高达2000多个芯片。像Xpeng Motors这种智能化水平相对较高的车辆,一辆自行车的芯片消耗甚至达到5000个芯片,对芯片的需求无疑会上升。

此前,博世中国区总裁陈宇东在回应芯荒压力较半年前有所减轻或增加时表示,压力有所增加,可能非常困难。他指出,由于各种“黑天鹅”事件,目前的芯片供应还没有恢复到芯片危机前的状况,仍然供不应求。另外,现在各个家庭都增加了需求,尤其是新能源汽车对芯片的需求非常大,各种因素综合起来造成了汽车行业芯片的持续短缺。

图片来源:英飞凌

英飞凌首席营销官赫尔穆特·加塞尔(Helmut Gassel)近日在接受媒体采访时透露,2022年1月至3月,包括未确认订单在内,英飞凌的积压订单已从去年第四季度的310亿欧元增长至370亿欧元,约为其2021年收入的3倍,其中超过50%为汽车相关产品。从交付日期来看,这些订单中只有75%能在未来12个月内交付,这意味着英飞凌积压的订单已经远远超过其交付能力。

同样超载的还有安森美。5月10日,有消息称,安森深圳工厂内部人士透露,其汽车IGBT今年和明年的订单已经全部订完,现在已经停止接单。

英特尔公司首席执行官帕特·基辛格(Pat Kissinger)甚至公开表示,他曾预测全球芯片短缺将持续到2023年,现在预计会持续更长时间,因为芯片制造商很难购买足够的制造设备并提高产量来满足需求。这意味着核心的缺失对于汽车行业来说是一场持久战。

“芯荒”难缓,国产单片机迎来突破契机。

芯片在汽车上应用广泛,但并不是所有品类都缺乏。正如何之前所说,目前供不应求的芯片大部分都是廉价芯片,而不是很多人关注创业或者价格非常昂贵的芯片。

但恰恰是这种芯片,是高度垄断的市场。以最严重的车标MCU短缺为例。目前全球市场基本被瑞萨电子、恩智浦、英飞凌、TI等国际厂商垄断。,市场份额超过95%,国内份额不足5%。是典型的“卡脖子”技术。

中国是世界上最大的汽车生产国,在汽车电动化、智能化等领域处于世界前列,对车载级MCU的需求非常广泛,提高国产率势在必行。

为此,过去两个叶……在美国,许多企业已经开始努力布局汽车级MCU。近日,由东风汽车牵头的湖北省车规芯片产业技术创新联合体正式启动运行,联合体的主要方向之一就是车规MCU。在此之前,湖北省科技厅去年安排了1000万元专项资金,启动了“车载级MCU及专用芯片和控制器研制”重大科技项目。

去年,SAIC还明确了大计算芯片和MCU芯片的国产化战略,形成了191种国产化芯片清单,48种首批汽车电子芯片清单,推动75种芯片完成国产化研制,进入整车量产应用。

比亚迪旗下的比亚迪半导体早在去年年中就实现了超过1000万的车载级MCU的加载能力。今年3月,比亚迪半导体进一步推出8位MCU BS9000AMXX系列,主要面向车身领域传感器和车身领域末端执行器的检测和控制。目前,客户端应用开发项目已经启动。

图片来源:盖世汽车

国内汽车级MCU广阔的发展空间也吸引了一批传统MCU企业和创业公司的加入,包括王新微电子、新海科技、赵一创新、力源信息、国鑫科技、杰发科技、云图半导体、摩芯半导体、新驰科技、芯钛科技、吉海半导体、泰士威等少数已经初步进入量产状态,大部分还处于设计验证阶段,离量产化还很远。

就应用方向而言,在雨刮、车窗、尾灯控制、氛围灯控制等领域,国产MCU已初步实现自主替代,而在电机驱动控制、车身控制、智能驾驶舱、新能源汽车BMS等安全相关领域的核心部件,国际厂商基本牢牢占据主导地位。

但一个积极的信号是,在芯片紧缺的背景下,越来越多的本土企业有意识地发展自己的供应商。一些自主品牌车企在车级芯片的选择上甚至有一定比例的国产芯片要求,使得国产供应商可以借机加速引入到主机厂的供应链中,逐步提高份额。

近日,SAIC在股东大会上表示,在当前疫情反复、供应链不稳定的情况下,各车企仍在不遗余力地抢芯片,加强资源储备,加大力度推进汽车级芯片国产化。SAIC还搭建了汽车电子芯片第三方联合评估平台,旨在减少芯片企业的重复认证投入,缩短认证周期。

博世中国区总裁陈宇东也透露,博世正在积极扶持国产芯片企业,国产芯片博世也会积极尝试,部分已经在用。“但影响ESP/EPS的高科技关键芯片短期内不会被替代,因为博世参与了设计。”陈宇东说。另一方面也凸显了国产MCU想要突破并不容易,尤其是在高端MCU领域,自主突破还有很长的路要走。

这背后的挑战是多方面的,不仅因为汽车级MCU的测试验证标准严格,认证周期长且复杂,还因为一旦确认,汽车厂商很难轻易更换供应商。更重要的是,它在于国际制造商通过长期支持汽车制造商而积累的专有技术。甚至很多大厂商都建立了专门的测试方法论、测试线甚至定制化的工艺,这些都是本土企业短时间内无法比拟的,更何况国内企业本身在高端工艺和关键材料、设备、软件等方面都面临着较大的制约。

也许从应用效果上看,一些国产MCU和国际厂商的产品并没有太大的区别,但实际上,在选择一款车标MCU时,OEM和Tier1不应该只……在产品功能上ok,但也要考虑量产过程中稳定的质量、稳定的货源和成本。尤其是汽车级芯片一旦量产,配套量几万甚至上亿,对功能安全性和可靠性要求非常高,需要本土玩家的耐心。

所以如果缺乏核心会是一场持久战,本地化不是长久之计。

日前,伊顿车辆集团eMobility业务部门推出一款电池包切断单元BDU,该单元可与升级后的Breaktor电路保护技术相结合,为电动汽车EV提供电路保护,同时降低系统整体复杂度和成本。

1900/1/1 0:00:00拆开前充满期待,拆开后或许欣喜或许失望。不知从何时起,盲盒让年轻人上瘾。从玩具盲盒、美妆盲盒、文具盲盒再到机票盲盒、宠物盲盒,各类盲盒接踵而至。

1900/1/1 0:00:00文章开篇,首先把记忆拉回至北京时间4月3日。那一天,整个中国汽车行业的声量与热度,必然只属于一家企业比亚迪。

1900/1/1 0:00:00北京时间6月1日,经历整整两个月的全市静默后,上海解封了。但不知为何,就我个人而言,或许是与世隔绝的太久,或许是高频次的接受了太多负面信息,亦或许是压抑的情绪快要溢出,所以并没有想象中的兴奋。

1900/1/1 0:00:00在国家地方车企一揽子刺激汽车消费热潮的政策之下,下行汽车市场的复苏似乎已经看到了曙光。

1900/1/1 0:00:00虽然4月中下旬,上海和长春两地包含汽车和相关零部件在内的部分重点企业已逐渐开始复工复产,但受严格疫情防控措施的限制,汽车行业零部件供应、物流运输和产销等各环节的恢复程度十分有限。

1900/1/1 0:00:00