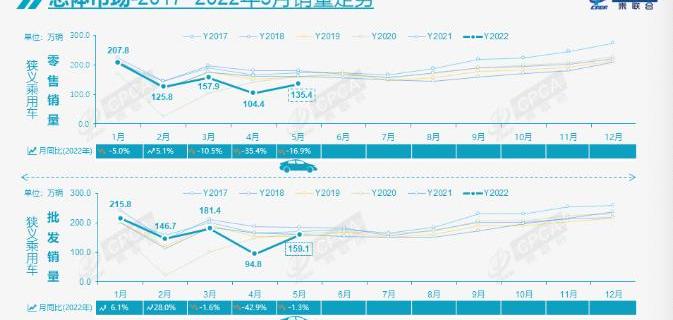

6月9日,乘联会发布了5月份乘用车产销数据。2022年5月,乘用车市场零售额135.4万辆,同比下降16.9%,环比增长29.7%。5月份零售额增速处于近6年来同期最高水平。1-5月累计零售731.5万辆,同比下降12.8%,同比下降107万辆,其中4-5月下降86万辆影响较大。

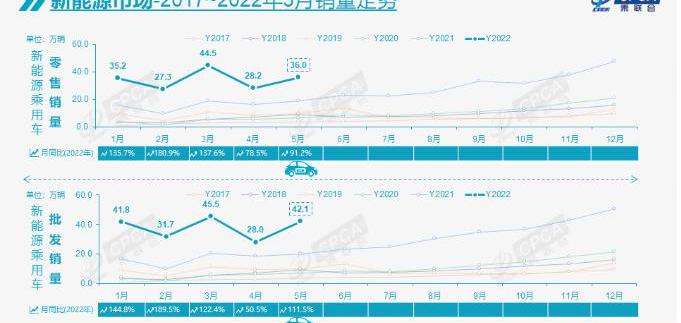

5月份,厂商批发销量为159.1万辆,同比下降1.3%,环比上升67.8%。由于产量限制,部分车企业绩分化明显。1-5月,厂商批发销量798.1万辆,同比增速3.8%。新能源:5月新能源乘用车批发销量达42.1万辆,同比增长111.5%,环比增长49.8%。新能源的发展也受到当前疫情的冲击,但环比改善超出预期。1-5月,新能源乘用车批发量189.2万辆,同比增长117.4%。5月新能源乘用车零售额达到36万辆,同比增长91.2%,环比增长26.9%,1-5月形成“W型”走势。1-5月,国内新能源乘用车零售量171.2万辆,同比增长119.5%。

在新能源汽车市场,供给的改善带来了市场的火爆。涨价前订单表现火爆,订单充足。5月份新能源汽车和传统燃油汽车环比走势受产量影响,新能源汽车供不应求加剧,导致未交付订单严重延迟。疫情下,私家车出行习惯推动了新能源汽车的强劲增长,家庭第二辆车的安全出行意义重大,呼应了城市居民在短途出行中对新能源汽车的进一步认可和适应。

批发:5月份新能源汽车生产企业批发渗透率为26.5%,比2021年5月份12.4%的渗透率提高了14个百分点。5月份,自主品牌新能源汽车普及率为45%;新能源汽车在豪华车中的渗透率为19%;主流合资品牌新能源汽车渗透率仅为4.1%。5月份,纯电动汽车批发销量32.4万辆,同比增长96.3%;插电式混合动力汽车销量9.8万辆,同比增长184.4%,一定程度上验证了部分厂商“插电式混合动力汽车是油罐车转型的第一步”的市场预判。5月份,b级车销量同比增长48%,环比增长137%,纯电动车占比23%。纯电动市场“哑铃”结构有所改善,其中A00批发销量10.6万辆,环比增长37%,占纯电动市场的33%;A0批发销售5万辆,纯电动汽车占比16%;a级电动车占纯电动车的26%;B级电动车销售亏损依然较大。零售:5月国内新能源汽车零售渗透率为26.6%,较2021年5月11.6%的渗透率提升15个百分点。5月份,新能源汽车在自主品牌中的渗透率为51.8%;新能源汽车在豪华车中的渗透率为9.2%;主流合资品牌的新能源汽车渗透率仅为4.0%。出口:5月新能源汽车出口3.9万辆。在疫情下复工复产政策的支持下,SAIC乘用车出口新能源汽车8212辆,特斯拉中国出口22340辆,东风易捷出口3937辆,吉利出口1786辆,奇瑞出口670辆,长城出口506辆,比亚迪出口415辆,其他车企的新能源汽车也陆续开工。车企:5月新能源乘用车市场趋势明显回暖,比亚迪纯电动、插电式双驱巩固自主品牌新能源领先地位;以奇瑞集团、广汽集团为代表的传统车企在新能源领域相对突出。批发销量超过1万辆的企业有13家,占新能源乘用车总数的80%。其中:比亚迪114183辆、上汽通用五菱37313辆、特斯拉中国32165辆、奇瑞汽车21772辆、广汽爱安21056辆、SAIC乘用车20693辆、吉利汽车19270辆、长安汽车11922辆、长城汽车11922辆。新势力:五月理想、哪吒、小鹏、零跑、蔚来、威马等新势力同比和环比销量都很强劲,尤其是第二阵营的哪吒和零跑,这也是细分市场的优势。主流合资品牌中,南北大众满血复活,新能源汽车批发13825辆,占主流合资的63%。大众坚定的电气化转型战略初见成效。其他合资和豪华品牌还是需要发力的。普混:5月普通混合动力乘用车批发58048辆,同比增长58%,环比增长30%。其中丰田41814辆,本田8455辆,广汽2742辆,长城汽车1216辆,东风日产1078辆。混合动力自主品牌逐渐壮大。6月9日,乘联会发布了5月份乘用车产销数据。2022年5月,乘用车市场零售额135.4万辆,同比下降16.9%,环比增长29.7%。5月份零售额增速处于近6年来同期最高水平。1-5月累计零售731.5万辆,同比下降12.8%,同比下降107万辆,其中4-5月下降86万辆影响较大。

5月份,厂商批发销量为159.1万辆,同比下降1.3%,环比上升67.8%。由于产量限制,部分车企业绩分化明显。1-5月,厂商批发销量798.1万辆,同比增速3.8%。新能源:5月新能源乘用车批发销量达42.1万辆,同比增长111.5%,环比增长49.8%。新能源的发展也受到当前疫情的冲击,但环比改善超出预期。1-5月,新能源乘用车批发量189.2万辆,同比增长117.4%。5月新能源乘用车零售额达到36万辆,同比增长91.2%,环比增长26.9%,1-5月形成“W型”走势。1-5月,国内新能源乘用车零售量171.2万辆,同比增长119.5%。

在新能源汽车市场,供给的改善带来了市场的火爆。涨价前订单表现火爆,订单充足。5月份新能源汽车和传统燃油汽车环比走势受产量影响,新能源汽车供不应求加剧,导致未交付订单严重延迟。疫情下,私家车出行习惯推动了新能源汽车的强劲增长,家庭第二辆车的安全出行意义重大,呼应了城市居民在短途出行中对新能源汽车的进一步认可和适应。

批发:5月份新能源汽车生产企业批发渗透率为26.5%,比2021年5月份12.4%的渗透率提高了14个百分点。5月份,自主品牌新能源汽车普及率为45%;新能源汽车在豪华车中的渗透率为19%;主流合资品牌新能源汽车渗透率仅为4.1%。5月份,纯电动汽车批发销量32.4万辆,同比增长96.3%;插电式混合动力汽车销量9.8万辆,同比增长184.4%,一定程度上验证了部分厂商“插电式混合动力汽车是油罐车转型的第一步”的市场预判。5月份,b级车销量同比增长48%,环比增长137%,纯电动车占比23%。纯电动市场“哑铃”结构有所改善,其中A00批发销量10.6万辆,环比增长37%,占纯电动市场的33%;A0批发销售5万辆,纯电动汽车占比16%;a级电动车占纯电动车的26%;B级电动车销售亏损依然较大。零售:5月国内新能源汽车零售渗透率为26.6%,较2021年5月11.6%的渗透率提升15个百分点。5月份,新能源汽车在自主品牌中的渗透率为51.8%;新能源汽车在豪华车中的渗透率为9.2%;新能源汽车在主流合资品牌中的渗透率仅为4.0%。出口:5月新能源汽车出口3.9万辆。在疫情下复工复产政策的支持下,SAIC乘用车出口新能源汽车8212辆,特斯拉中国出口22340辆,东风易捷出口3937辆,吉利出口1786辆,奇瑞出口670辆,长城出口506辆,比亚迪出口415辆,其他车企的新能源汽车也陆续开工。车企:5月新能源乘用车市场趋势明显回暖,比亚迪纯电动、插电式双驱巩固自主品牌新能源领先地位;以奇瑞集团、广汽集团为代表的传统车企在新能源领域相对突出。批发销量超过1万辆的企业有13家,占新能源乘用车总数的80%。其中:比亚迪114183辆、上汽通用五菱37313辆、特斯拉中国32165辆、奇瑞汽车21772辆、广汽爱安21056辆、SAIC乘用车20693辆、吉利汽车19270辆、长安汽车11922辆、长城汽车11922辆。新势力:五月理想、哪吒、小鹏、零跑、蔚来、威马等新势力同比和环比销量都很强劲,尤其是第二阵营的哪吒和零跑,这也是细分市场的优势。主流合资品牌中,南北大众满血复活,新能源汽车批发13825辆,占主流合资的63%。大众坚定的电气化转型战略初见成效。其他合资和豪华品牌还是需要发力的。普混:5月普通混合动力乘用车批发58048辆,同比增长58%,环比增长30%。其中丰田41814辆,本田8455辆,广汽2742辆,长城汽车1216辆,东风日产1078辆。混合动力自主品牌逐渐壮大。

6月9日,乘联会发布的最新产销数据显示,5月我国乘用车市场零售达到1354万辆,同比下降169,环比增长297。

1900/1/1 0:00:00盖世汽车讯据外媒报道,英国萨里大学(UniversityofSurrey)研究人员成功开发出新型高密度固态锂离子电池,提高了固态锂离子电池的寿命和稳定性。

1900/1/1 0:00:00法雷奥西门子新能源汽车合资公司宣布,其在20212022年期间的高压电气化技术订单总额已超过40亿欧元的目标。

1900/1/1 0:00:00日前,“炮火联盟山海同行”长城炮开启丈量珠峰第三季,百余人在拉萨集结,一路历经了高原地区复杂天气考验,通过了珠峰国家公园内108拐魔鬼天路、海拔5200米的加乌拉山口,最终成功抵达珠峰大本营,

1900/1/1 0:00:00盖世汽车讯据外媒报道,大众将投资2200万美元在美国建立一个新的实验室,并将其作为该公司大规模装配综合体的一部分。新的实验室旨在对大众即将在当地生产的电动汽车的电池组进行极限测试。

1900/1/1 0:00:00近日,比亚迪执行副总裁廉玉波在接受采访时称:比亚迪将为特斯拉提供电池产品。不过有特斯拉相关人士回应称:“我们没有听到这个信息。”值得一提的是,采访比亚迪执行副总裁的视频现在也已经删除。

1900/1/1 0:00:00